Интуитивно кажется, что рост цен на металл ведет к увеличению прибыли «Норникеля». Однако действительность сложнее. Мое исследование выявило тревожную тенденцию — стремительное нарастание долговой нагрузки компании. Насколько велики риски и смогут ли доходы от повышения цен покрыть растущие долги? Этот материал обязателен к прочтению для инвесторов, которые следят за глобальными трендами, но упускают из виду финансовую отчетность компании.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

О компании «Норникель»

«Норникель» — мировой лидер в области добычи и производства металлов, без которых немыслимы ключевые направления современной экономики. Компания удерживает статус крупнейшего в мире производителя палладия и рафинированного никеля — материалов, имеющих критическое значение для автомобилестроения (катализаторы, аккумуляторы) и зеленой энергетики.

Подобно «Русалу» в алюминиевой промышленности или «Алросе» в алмазной, «Норникель» является одним из столпов российской металлургии. Его уникальность определяется колоссальными масштабами и расположением: ключевые активы находятся в Заполярье, где компания с нуля построила города и создала всю необходимую инфраструктуру.

Работая в секторе Metals & Mining, «Норникель» обеспечивает сырьем машиностроение, строительство и высокотехнологичные отрасли. Конкурентное преимущество компании — одна из самых низких в мире себестоимость добычи, обеспеченная богатейшими месторождениями.

Анализ структуры выручки демонстрирует высокий уровень диверсификации: почти половина доходов (45,5%) формируется за счет медно-никелевого файнштейна, тогда как медь и палладий вносят еще 27,6% и 11,7% соответственно. Такой баланс обеспечивает устойчивость к ценовым колебаниям на отдельные металлы, а значительная доля палладия и платины открывает доступ к растущему спросу со стороны экологичных технологий и электроники.

Анализ стоимости: что показывают цифры.

Давайте заглянем в будущее «Норникеля» и оценим, сколько может стоить его акция. Для этого я использую метод дисконтирования денежных потоков (DCF). Если просто, это способ оценить компанию сегодня, основываясь на ее будущих доходах. Я взял данные из российской отчетности (РСБУ) с 2022 года по второй квартал 2025 года, чтобы получить максимально свежую картину.

Прогноз я построю на два года вперед, заложив консервативный ежегодный рост в 2%. Для расчета стоимости денег во времени я использую ставки Банка России от 8 августа 2025 года: 12,65% в долларах и 15,46% в рублях.

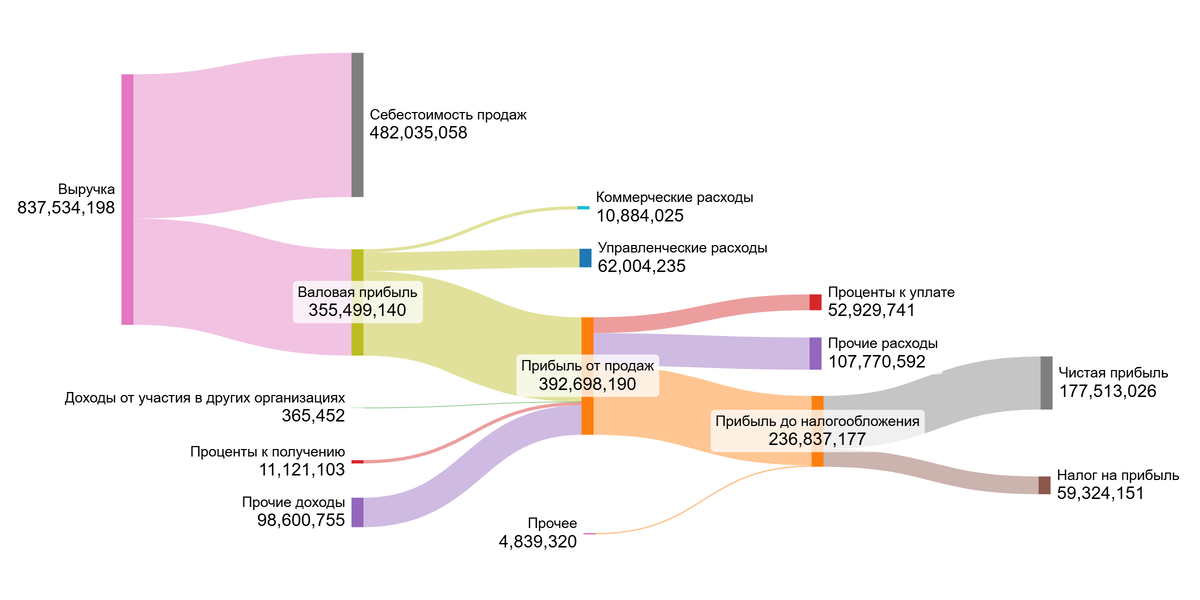

Динамика ключевых финансовых показателей за этот период наглядно показана на диаграммах ниже. Давайте теперь посмотрим на средние значения, которые и лягут в основу нашей модели.

На диаграммах вижу устойчивый рост выручки, однако валовая и операционная прибыль демонстрируют волатильность на фоне растущих себестоимости и коммерческих расходов. Крайне негативный тренд показывает стремительный рост процентов к уплате, что существенно давит на итоговую чистую прибыль.

В ближайшие два года основным драйвером результатов будет не столько рост выручки, сколько способность компании контролировать операционные расходы и, что критически важно, управлять своей долговой нагрузкой для снижения процентных выплат.

Поскольку «Норникель» — не холдинг, а производственная компания, мы можем анализировать структуру его затрат. Сравним ее со средними показателями по сектору Metals & Mining, чтобы понять эффективность.

- Себестоимость (63,1% от выручки). Это отличный результат! В среднем по отрасли компании тратят на это 75,20%.

- Коммерческие (2,16%) и управленческие расходы (7,47%). Здесь компания также выглядит эффективной. Средние траты по отрасли значительно выше: 7,53% и 17,92% соответственно.

- Доля от участия в других организациях (16,73%). Это существенно выше среднего показателя в 3,83%.

- Проценты к уплате (13,4% против 9,84% в среднем по отрасли). Компания более закредитована, чем условный средний игрок. Это критический, требующий внимания показатель.

- Итоговая маржа (11,35%). На фоне среднего убытка по отрасли в -8,56% это блестящий результат. Он подтверждает, что «Норникель» — не просто добывающая компания, а высокорентабельный бизнес.

Мой инвестиционный подход прост: я ищу стабильно прибыльные компании с рентабельностью выше средней по отрасли и минимальным порогом в 15%. «Норникель» демонстрирует выдающуюся операционную эффективность, хотя его чистая маржа пока не дотягивает до моего строгого критерия. Это сигнал к глубокому изучению причин такой разницы.

Перейдем к расчету средневзвешенной стоимости капитала (WACC). Это процентная ставка, которая показывает минимальную доходность, ожидаемую всеми инвесторами компании. По сути, это цена риска.

Для расчета я учитываю безрисковую ставку (доходность 30-летних гособлигаций США — 4,66%), а также премии за риски: страновой (Россия — 4,45%), вложения в акции (8,66%) и специфические риски самой компании (1%).

Итоговый показатель WACC для «Норникеля» составил 20,04%. Это высокая ставка, отражающая все риски ведения бизнеса. Однако для сектора Metals & Mining это даже ниже среднего значения в 24,78%. Это говорит о том, что рынок воспринимает «Норникель» как более надежного и предсказуемого оператора по сравнению со многими коллегами по отрасли.

Оценка стоимости и инвестиционные сценарии.

Давайте смоделируем два возможных сценария для «Норникеля». Я сравню консервативный вариант, где компания растет как в среднем по отрасли, с более реалистичным, основанным на ее собственных исторических данных.

Сценарий 1: Консервативный рост (2% в год)

В этом сценарии я предполагаю, что выручка будет расти скромно — на 2% в год. Метод DCF, который я использую, суммирует все будущие денежные потоки компании и вычитает ее обязательства. Так мы получаем реальную, очищенную от долгов стоимость.

После всех расчетов стоимость одной акции получается равной 3,43 рубля. Это на 97% ниже текущей рыночной цены. Такой результат говорит о том, что, по моим оценкам, рынок переоценил акцию. Но важно вот что: цена вышла положительной. Это ключевой момент! Это значит, что будущих денежных потоков компании должно хватить, чтобы покрыть все ее долги. Компания справляется с обязательствами.

Однако одной этой модели недостаточно для решения. Чтобы понять, хорошая это компания или нет, я всегда смотрю на другие критерии: темп роста прибыли и дивидендов, маржу, динамику цены с IPO и дивидендную доходность. Необходимо каждый квартал проверять, оправдываются ли прогнозы по выручке, прибыли и долгу. Это помогает вовремя увидеть, сбывается ли заложенный сценарий, или же пора пересмотреть ожидания.

Сценарий 2: Ожидаемый рост (-2.06% в год)

Этот сценарий построен на основе собственных показателей компании — рентабельности капитала и реинвестиций. К сожалению, он показывает ожидаемое снижение выручки на 2,06% в год.

В этом случае расчетная стоимость акции получается отрицательной: -11.98 рублей. Это серьезный красный флаг. Отрицательная стоимость возникает, когда долги компании настолько велики, что она не может покрыть их будущими доходами. Это не приговор навсегда — компания может резко нарастить прибыль или рефинансировать долг. Но сейчас это говорит о высоких рисках.

Инвесторам стоит крайне внимательно оценить способность компании обслуживать свой долг. Как и в первом сценарии, окончательное решение должно быть основано на комплексном сравнении всех финансовых показателей с другими игроками рынка.

Сравнение с рыночной ценой

Сейчас акция торгуется около 124.46 рублей. По моей таблице чувствительности, такая цена закладывает очень агрессивные ожидания: ежегодный рост на 15% и стоимость кредита на уровне 18%.

Считаю ли я такой темп роста реалистичным для «Норникеля»? Это маловероятно. Компания — зрелый гигант в цикличной отрасли, и ее рост сильно зависит от цен на никель и палладий на мировом рынке. Поддержание 15% роста в год потребовало бы не только высоких цен на сырье, но и постоянного ввода новых рудников, что является капиталоемкой и долгосрочной задачей. История компании показывает, что такие темпы — скорее аномалия, чем правило.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоговый вердикт: Стоит ли инвестировать?

Помните, я начал с тревоги о долгах «Норникеля»? Мой анализ подтвердил: да, долговая нагрузка высока и действительно давит на прибыль. Но я также обнаружил неожиданную силу — феноменальную операционную эффективность и статус самого надежного игрока в своем секторе.

«Норникель» — это актив для сохранения капитала, а не для быстрого обогащения. Он переоценен рынком, если ждать быстрого роста, но его устойчивость не имеет аналогов в отрасли.

А как вы думаете? Стоит ли платить за надежность и стабильность сегодня такую высокую цену, или лучше подождать более привлекательную точку входа? Напишите ваше мнение в комментариях!

На платформах Sponsr и Boosty вас ждёт продолжение. Там я подробно сравниваю «Норникель» с другими компаниями сектора Metals & Mining по ключевым параметрам: темп роста прибыли и дивидендов, маржинальность, динамика котировок и дивидендная доходность.

Для анализа использовал сводные таблицы по эмитентам:

35 компаний 1 эшелона Мосбиржи - Sponsr или Boosty

57 компаний 1 и 2 эшелон Мосбиржи - Sponsr или Boosty

117 компаний 1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty

Если вам было интересно разбираться в цифрах вместе со мной, поставьте лайк и подпишитесь на мой Дзен-канал и Telegram. Там я регулярно публикую такие же глубокие разборы и делюсь мыслями об инвестициях. Ваша поддержка очень помогает развивать блог! Удачи на рынке!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.