Все обсуждают лидерство «Полюса», но что, если рынок ставит перед ним невыполнимые задачи? Возможно ли сохранять рост на уровне 15% в год, и почему это может вызвать разочарование? Эта статья будет полезна для инвесторов, стремящихся понять не только потенциал, но и скрытые риски крупных компаний.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Золотой гигант России.

ПАО «Полюс» — бесспорный лидер золотодобывающей отрасли России и одна из крупнейших компаний мира в этом секторе. Её конкурентное преимущество основано не только на масштабах, но и на уникальной операционной эффективности, обеспечивающей одну из самых низких себестоимостей добычи. Это позволяет компании сохранять рентабельность даже в периоды снижения цен на золото, в то время как менее эффективные игроки, такие как «Бурятзолото» или «Селигдар», могут сталкиваться с финансовыми трудностями.

Работая в сегменте драгоценных металлов, «Полюс» занимается добычей золота — актива, который исторически считается «тихой гаванью» для инвесторов. В моменты глобальной нестабильности капитал традиционно перетекает в золото, что поддерживает и повышает его стоимость.

Благодаря сочетанию масштабов, низких издержек и высококачественных активов «Полюс» занимает исключительно прочные позиции. Компания демонстрирует не только устойчивость к рыночной волатильности, но и обладает уникальным потенциалом для роста в периоды турбулентности в мировой экономике.

Оцениваем потенциал: сколько на самом деле может стоить акция Полюса.

Давайте вместе разберемся, какую стоимость может иметь одна акция «Полюса». Мы обратимся к историческим данным компании, чтобы спроектировать ее будущие денежные потоки и определить их текущую стоимость с помощью метода дисконтирования (DCF).

В основу расчетов легли официальные отчеты по РСБУ с 2022 года по второй квартал 2025-го. Из-за холдинговой структуры у «Полюса» нет выручки. Поэтому для корректности модели мы сделали техническое допущение, установив ее на уровне 1 тыс. рублей ежеквартально.

Прогнозный период составил 2 года. Мы заложили консервативный сценарий с ежегодным ростом в 3,5%, что выглядит обоснованным для устойчивого лидера отрасли.

Ставка дисконтирования была рассчитана на основе актуальных данных ЦБ РФ (по бюллетеню от 8 августа 2025 г.): 12,65% в долларах и 15,46% в рублях.

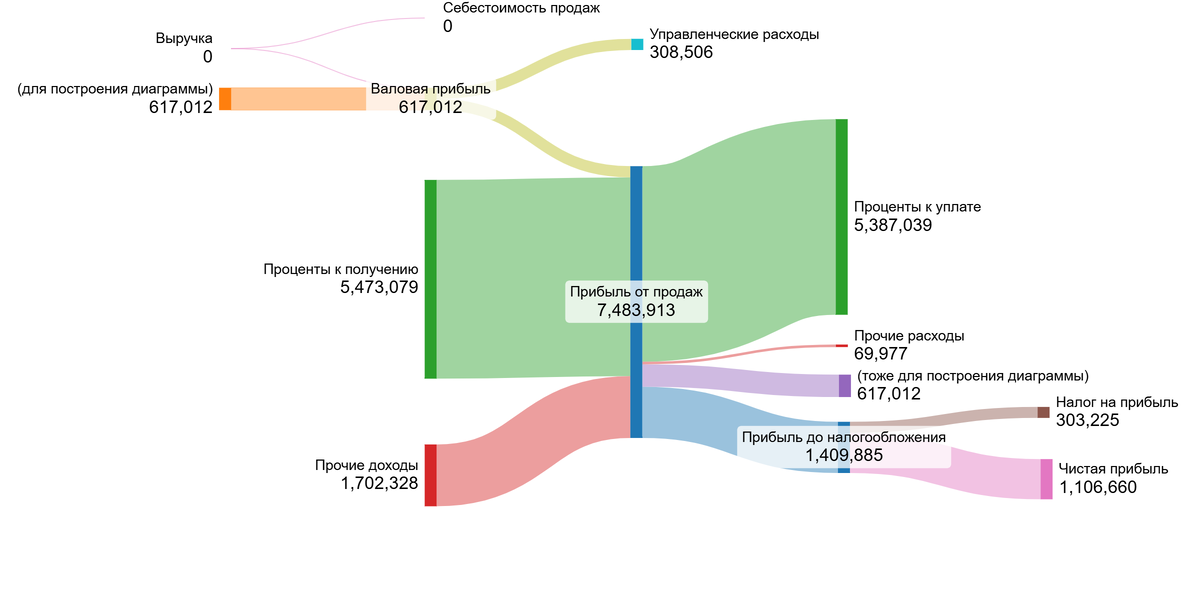

Динамика ключевых финансовых показателей за указанный период наглядно отображена на диаграммах ниже.

Чистая прибыль демонстрирует взрывной рост, особенно в 2024 году. Это обусловлено резким скачком доходов от участия в других организациях (дивиденды от дочерних компаний) и колоссальными прочими доходами (вероятно, продажа активов или переоценка).

Проценты к получению растут, что говорит о растущих денежных резервах компании.

Основным драйвером в ближайшие 2 года, вероятно, останутся дивиденды от дочерних предприятий и инвестиционная деятельность.

Давайте перейдем к самому важному аспекту — оценке стоимости акции. Мы собрали и усреднили все необходимые мультипликаторы за рассматриваемый период. Благодаря особенностям холдинговой структуры компании «Полюс», мы можем сосредоточиться на итоговых финансовых результатах, не углубляясь в анализ структуры выручки.

Ключевым этапом стала оценка средневзвешенной стоимости капитала (WACC) — индикатора, который отражает стоимость привлечения финансирования для компании и меру риска для инвестора.

Мы учли все компоненты WACC: безрисковую ставку (доходность 30-летних US Treasuries — 4,66%), премию за страновой риск для России (4,45%), премию за риск вложений в акции (8,66%), поправку на размер компании (-0,37%) и специфические корпоративные риски (1%).

Итоговое значение WACC для «Полюса» составило 24,12%. Полученная цифра несколько ниже среднеотраслевой (~25,46%), что может сигнализировать о слегка более низкой воспринимаемой рискованности компании по сравнению с конкурентами. Для инвестора это может являться осторожно позитивным сигналом.

Сколько стоит акция Полюса: мой расчет.

Давайте рассмотрим два сценария для прогноза динамики акций. В основе моего подхода лежит модель DCF — она оценивает компанию через призму всех её будущих денежных потоков, за вычетом существующих обязательств. Именно эта рассчитанная внутренняя стоимость и является целью инвестиции, позволяя приобрести долю в перспективном бизнесе по обоснованной цене.

В первом, консервативном сценарии, я предполагаю, что выручка будет расти скромно — на 3,5% в год. Метод DCF, который суммирует все будущие денежные потоки компании и вычитает ее обязательства, показывает цену в 821,45 рубля за акцию. Это на 65% ниже текущей рыночной цены.

Положительный результат означает, что будущих денежных потоков должно хватить на покрытие всех долгов. Однако существенное расхождение с рынком говорит об умеренной переоценке. Модель может учитывать риски, которые рынок игнорирует.

Инвестиционное решение нельзя принимать лишь на основе одной модели. Я настоятельно рекомендую сравнить «Полюс» с другими компаниями по ключевым критериям: рост прибыли, дивидендов, маржи и мультипликаторам. Кроме того, важно каждый квартал проверять, оправдывает ли компания ваши ожидания по выручке, прибыли и долгу. Это поможет вовремя заметить расхождения и скорректировать свою оценку.

Во втором сценарии я рассчитываю внутренний темп роста компании. Он оказался равен 0,00%, что говорит об отсутствии органичного роста на основе реинвестирования прибыли. В этом случае расчетная стоимость акции еще ниже — 744,18 рубля.

Сравнивая расчеты с рыночной ценой в 2350,20 рубля, я вижу, что рынок закладывает очень агрессивные ожидания — рост на 15% годовых при стоимости кредита 12%. Уверен ли я, что «Полюс» сможет десятилетиями поддерживать такой высокий темп? История показывает, что это маловероятно для столь зрелого бизнеса. Для этого потребуется постоянное наращивание производства и благоприятные цены на золото, что является серьезным вызовом.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Ваш вердикт: покупать или нет?

С него мы и начали: не завышены ли ожидания рынка в отношении «Полюса»? Мой ответ — скорее да, чем нет. Текущая цена закладывает поистине фантастические темпы роста, которым вряд ли суждено сбыться.

А что думаете вы? Согласны с такой оценкой или верите, что «Полюс» достигнет этих высот? Жду ваше мнение в комментариях!

Для тех, кто хочет погрузиться глубже: в полной версии обзора на Sponsr / Boosty я сравниваю «Полюс» с другими лидерами золотодобычи по шести ключевым критериям: темпы роста прибыли и дивидендов, рентабельность, динамика котировок и дивидендная доходность.

Для анализа использовал сводные таблицы по эмитентам:

35 компаний 1 эшелона Мосбиржи - Sponsr или Boosty

57 компаний 1 и 2 эшелон Мосбиржи - Sponsr или Boosty

117 компаний 1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty

Если материал был полезен, поддержите его лайком — это лучшая мотивация для меня. Также подписывайтесь на мой Дзен-канал и Telegram: там вы найдете больше подобных разборов. Удачи в инвестициях!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.