Многие банки охотятся за новыми клиентами, раздавая «съедобные» бонусы: деньги, повышенные ставки, бесплатные месяцы подписок и другие приятности. Альфа-Банк — один из активных «раздающих» — но у него свои правила игры: где-то «новичок» — тот, кто никогда не был у банка, где-то — кто не пользовался конкретным продуктом последние N дней. Разберём всё по пунктам и разложим на понятные шаги.

Когда действительно выгодно быть новым клиентом

Быть «новым» выгодно, когда приобретаешь продукт, по которому банк предлагает временные привилегии. Вот типичные категории, где акции чаще всего работают:

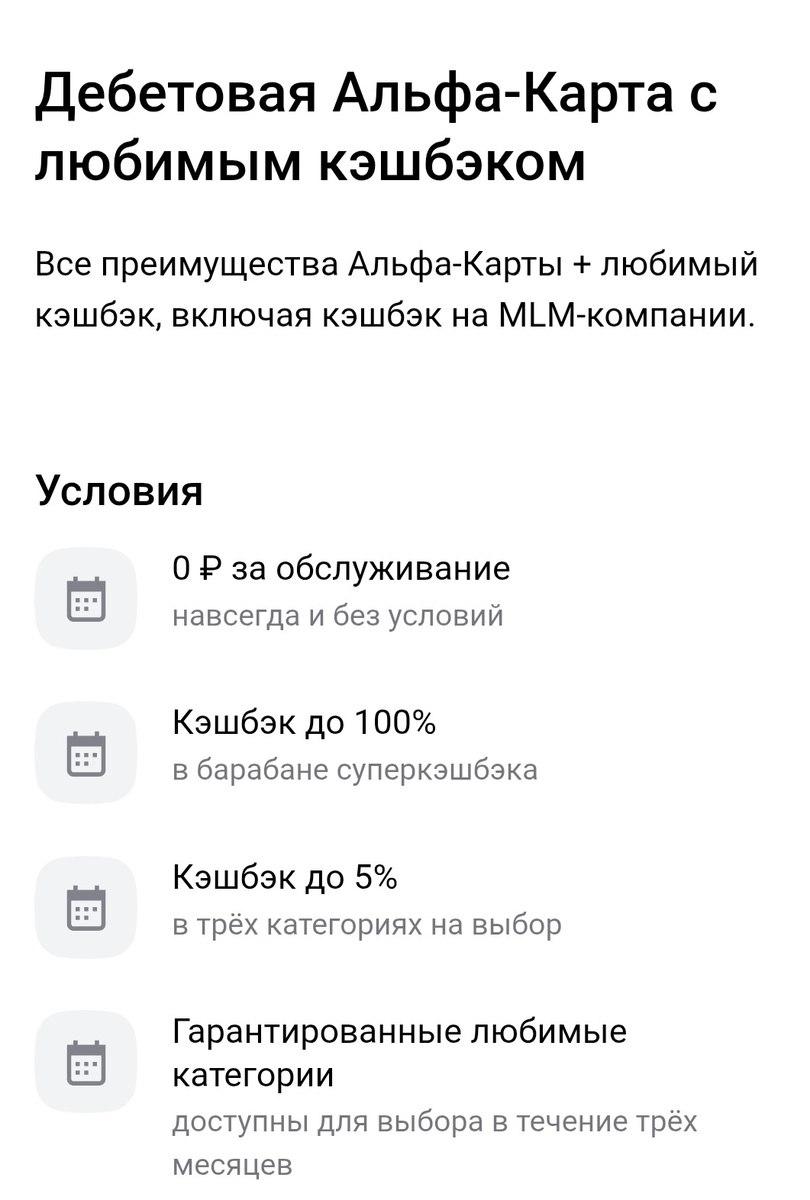

- Дебетовые/пластиковые карты — бонусы, повышенный кешбэк, подарки за активацию или первую покупку; иногда — отдельные условия именно для тех, у кого не было карты банка.

- Накопительные счета (Альфа-Счёт) — приветственная надбавка к ставке на 1–2 месяца для тех, у кого раньше не было такого счёта или не было положительных остатков в нём 180 дней.

- Срочные вклады (Альфа-Вклад «Новые деньги») — повышенная ставка распространяется не на «первый раз», а на суммы, которые банк считает «новыми» (т. е. не лежавшими в банке последние 90 дней).

- Брокерский счёт (Альфа-Инвестиции) — часто проводятся акции «за первые инвестиции» с выплатами (например, до 10 000 ₽ при соблюдении условий). Акции имеют жёсткие правила по срокам и поэтапному инвестированию.

- Подписки (Альфа-Смарт) — первый месяц часто дают бесплатно в рамках промопредложения; важно вовремя отменить, если не хотите платить со 2-го месяца.

Почему это важно: в одном случае «новичок» — это новый человек вообще; в другом — это новый именно для продукта (счёт/вклад/подписка). Ошибка в понимании статуса — и вы теряете ожиданные «пряники».

Кого Альфа-Банк считает новыми клиентами по продуктам — подробный разбор

1) Карты — кто попадёт под акцию и что реально дают

Кто считается новым: для многих акций с картами «новым» обычно считаются люди, у которых не было активной дебетовой карты Альфа-Банка в определённый период (часто 180 дней). Есть спец-акции «за оформление карты новым клиентом» с отдельными правилами. Что дают чаще всего:

- Деньги на карту за активацию/первую покупку (примерно 500–1 000 ₽ в акциях).

- Увеличенный кэшбэк в выбранных категориях (до 30% в отдельных категориях по специальным акциям).

- Механики «суперкэшбэк» — розыгрыши с шансом получить 100% кэшбэка на покупку.

Лайфхаки и подводные камни:

- Внимательно читайте правила акции: часто требуется потратить определённую сумму в первые X дней после выдачи карты.

- Если у вас была карта, но вы её закрыли — проверьте срок «кармы» (обычно 180 дней), после которого вы снова подходите под «новичка» для некоторых акций.

- Не пытайтесь создавать «мульти-аккаунты» — банк может это отследить и аннулировать бонусы.

Если у вас никогда не было карт Альфа-Банка, по этой карте вы сможете получить особенно выгодный кэшбэк, недоступный действующим клиентам.

2) Накопительный счёт (Альфа-Счёт) — как поймать приветственную ставку

Кто считается новым по Альфа-Счёту — либо тот, кто никогда раньше не открывал такой счёт в рублях, либо у кого был счёт, но в течение последних 180 календарных дней на нём не было положительных остатков (даже 1 ₽). В этом случае действует приветственная надбавка к ставке на 1–2 месяца.

Что дают:

- Повышенная ставка (приветственная надбавка) на 1–2 месяца с даты открытия; начисление процентов — на ежедневный/минимальный остаток в зависимости от тарифа.

Практика:

- Открыли счёт в середине месяца — и высокая ставка будет действовать и в этом месяце, и в следующем (включая «половину» первого месяца). Но лучше открывать в начале месяца, чтобы получить максимум дней под повышенной ставкой.

Лайфхак: если ваш старый счёт не использовался (баланс = 0) более 180 дней, зачастую проще пополнить старый счёт — но уточняйте в правилах акции, иногда приветственная надбавка распространяется только на «один новый счёт» и имеет доп. условия.

Чтобы оформить счет, закажите карту и откройте его через приложение.

3) Брокерский счёт — как получить «до 10 000 ₽» и не заблудиться в условиях

Кто считается новым: новый брокерский счёт — это первое открытие брокерского счёта в Альфа-Инвестициях. Если раньше у вас уже был брокерский счёт и вы его закрыли, при повторном открытии условия акции для «новичков» обычно не применяются.

Типичное условие акции (пример):

- Купить бумаги на сумму от 1 000 ₽;

- В течение следующих 10 месяцев каждый месяц инвестировать минимум на ту же сумму;

- При соблюдении всех этапов — получить суммарно до 10 000 ₽.

На что смотреть:

- Точные дедлайны (дата старта/окончания акции) — у разных акций они разные.

- Участвуют только обычные брокерские счета, не всегда ИИС.

- Бонусы начисляются после выполнения всех условий и могут приходить частями — читайте сроки выплат.

Лайфхак: если вы планируете инвестировать регулярно, акции брокера — удобный способ получить «бонусный бустер». Но не делайте покупок только ради акции: продумайте инвестиционную стратегию, чтобы не тратить деньги на неэффективные покупки.

4) Альфа-Вклад «Для новых денег» — что такое «новые деньги» и зачем это важно

Кто считается новым: здесь не главное, впервые ли вы пришли в банк, важнее — статус средств. «Новые деньги» — это суммы, которые не размещались на вкладах и накопительных счетах в Альфа-Банке в течение последних 90 дней, включая день открытия. То есть даже если вы — давний клиент, но принесли в банк «свежую» сумму, она может получить повышенную ставку.

Что дают: повышенные ставки по вкладу на сумму «новых денег» на весь срок вклада (или по специальной шкале). Условия и минимальные суммы зависят от конкретной вкладной программы. Подводные камни:

- Суммы, которые выводились со вкладов/накопительных счетов в последние 90 дней, обычно не считаются новыми — будьте осторожны с датами переводов.

- Минимальная сумма вклада может быть высокой (например, от 50 000 ₽) — учитывайте это при планировании.

Лайфхак: если у вас есть крупная сумма «с улицы» (например, после продажи чего-то), открывайте вклад «Новые деньги» — банк скорее предложит более высокий процент, чем для той же суммы, уже хранящейся у него.

Вклад открывается через приложение. Для этого нужно оформить дебетовую карту.

5) Подписка «Альфа-Смарт» — бесплатный месяц и как не попасть на оплату

Кто считается новым: новый подписчик — тот, кто впервые подключает именно подписку «Альфа-Смарт». Наличие у вас других продуктов не мешает получить бесплатный пробный период.

Что дают: зачастую первый месяц бесплатно, набор преимуществ (доп. категории кешбэка, повышенные ставки/бонусы, дополнительные лимиты). После пробного месяца подписка автоматически переводится в платную — проверьте тариф и условия списаний.

Лайфхаки:

- Отсрочка: подключите подписку в начале месяца — пробный месяц «работает» полнее.

- Если хотите только посмотреть привилегии — поставьте напоминание за пару дней до окончания пробного месяца, чтобы отменить при необходимости.

- Проверьте стоимость подписки и условия её бесплатного периода (в некоторых акциях цена меняется в зависимости от объёма трат по карте).

Общие практические рекомендации (чек-лист) — чтобы не упустить бонусы

- Читать правила акции до конца. Это скучно, но экономит нервы и деньги. (В правилах обычно указано, кто именно «новый клиент», какие сроки и какие транзакции считаются.)

- Сохранять скриншоты/ссылки на страницу акции и дату — пригодится, если возникнут споры.

- Не подписывайтесь ради одной «халявы», если это противоречит вашим финансовым целям. Бонусы хороши, но необдуманные операции — это путь к лишним тратам.

- Если бонус связан с тратами по карте — планируйте покупки заранее. Не делайте лишних транзакций, чтобы исполнить условия.

- Проверяйте сроки «стажа» продукта (90/180 дней). Для накопительных счетов и вкладов эти пороги часто решают, получите вы приветственную ставку или нет.

Частые ошибки новичков (и как их избежать):

- Думать, что «новичок» = «никогда не был клиентом банка». Не всегда так — чаще смотрят на конкретный продукт и историю по нему.

- Оформлять всё подряд ради бонусов. Накопить «бонусных» продуктов — легко, вот только платить за обслуживание потом придётся вам.

- Не учитывать сроки начислений. Бонус могут начислить не сразу, а через месяц или по частям после выполнения всех условий — не паникуйте раньше времени.

Моё мнение

Иронично замечу: банки любят делать из нас «новичков» столько раз, сколько посчитают выгодным маркетологи. С одной стороны — это отличный способ получить бесплатные деньги, повышенные ставки или тестовый доступ к платным сервисам. С другой — легко увлечься и начать совершать опрометчивые транзакции ради бонуса (и в итоге потерять больше времени и денег).

Моя рекомендация: используйте акции целенаправленно — если вы планировали открыть вклад или начать инвестировать, поймать «приветственный» бонус — это разумно. Но ради одной-двух тысяч не стоит менять финансовую стратегию или заводить лишние продукты. Взвешивайте условия, помните о дедлайнах и сохраняйте скриншоты правил.

👉 Вопрос к вам (провокационный):

Вы когда-нибудь специально открывали продукт в банке ради акции — и получилось ли это выгодно? Или оказался «пустышкой»? Поделитесь опытом в комментариях: интересны реальные кейсы — суммы, сроки и эмоции.

Если статья была полезна — подписывайтесь на канал и ставьте лайк ❤️ — так я пойму, какие темы раскладывать дальше: ещё больше лайфхаков по банковским акциям, разбор сомнительных предложений или «как не попасться на уловки маркетологов»?

Вас заинтересует: