План по заимствованиям Минфина в утвержденном бюджете составляет 4,78 трлн. рублей. Однако с начала года по настоящий момент уже размещены ОФЗ на 4,24 трлн рублей или на 89% от годового плана.

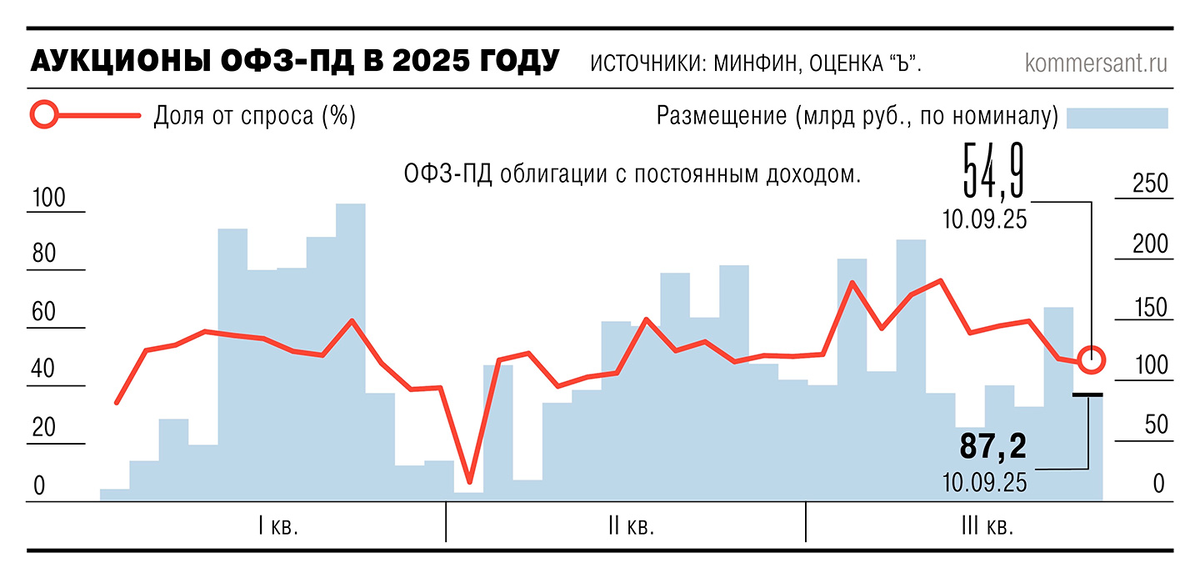

К тому же, спрос на эти бумаги на последних аукционах заметно падает. Так, например, 10 сентября было привлечено только 87 млрд. рублей, что составило лишь 55% от спроса со стороны государства (минимальный показатель за несколько последних месяцев).

Несмотря на то, что ожидается снижение ключевой ставки ЦБ, желающих купить ОФЗ становится все меньше (неделей ранее примерно под такую же ставку около 14% было размещено 160 млрд. рублей новых госзаймов).

Кстати, это в первую очередь говорит о том, что теперь участники рынка ожидают меньшего снижения ключевой ставки ЦБ, чем неделей ранее (не только сейчас, а вообще, в перспективе - ОФЗ же покупаются не на 1-2 месяца).

Очевидно, что Минфин точно в этом году будет занимать гораздо больше денег, чем изначально планировалось, что обусловлено стремительно растущим дефицитом, сильно, в разы превышающим изначально запланированный уровень (чуть более 1 трлн рублей).

Судите сами: Минфин уже привлек 4,2 трлн займов через ОФЗ, но дефицит бюджета все равно составляет 4,2 трлн рублей (на последнюю отчетную дату). Далее ему придется покрыть и эти 4,2 трлн, и новый дефицит, который образуется до конца года, а мы знаем, что основной его скачок всегда приходится на декабрь.

По моим прикидкам, сделанным в июле, дефицит бюджета на конец года может составить около 8 трлн рублей, такого же мнения тогда придерживались разные профессиональные аналитики:

Однако уже в конце августа и начале сентября звучали цифры о дефиците и порядка 10 трлн рублей, потому что ситуация ухудшается. Пока не готов примкнуть к числу ожидающих 10-триллионного дефицита, например, из-за начала обесценивания рубля, благодаря чему могут немного подняться нефтегазовые доходы в последние месяцы. Но 8 трлн. пока по-прежнему жду.

Уже скоро Минфин представит пересмотренный бюджет на текущий год, и, я полагаю, там будет повышен объем дефицита примерно в район 5-6 трлн. рублей. Ну а по факту он традиционно получится еще больше.

Таким образом, если дефицит окажется 8 трлн рублей, Минфину придется еще где-то искать эти 8 трлн для его покрытия. То есть еще в разы увеличивать объем привлечения госзаймов (4 трлн нужно дополнительно уже сейчас и еще 4 к концу года). Получается, что в совокупности план по размещению ОФЗ придется увеличить где-то до 13 трлн рублей, если считать по максимуму, или в 2,8 раза больше действующего.

Но, вероятно, не весь возникший до конца года дефицит будет покрыт только за счет ОФЗ - что-то еще уйдет из остатков ФНБ, что-то за счет приватизации и перепродажи отобранного бизнеса, что-то за счет девальвации рубля (которую, возможно, будут стараться делать не слишком сильной),

Таким образом, нарастить займы по ОФЗ, видимо, придется по меньшей мере примерно вдвое от первоначального плана. Или еще больше.

Ну а кто их будет покупать в таких объемах? Если спрос падает уже сейчас, а к концу года могут и еще сильнее снизиться ставки размещения. У кого есть "лишние" 4-8 трлн рублей, чтобы дать их взаймы государству на 10-15 лет?

Это традиционно могут быть только госбанки, которые заставят это делать в принудительном порядке через финансирование от ЦБ посредством репо - те самые скрытые эмиссии, которые регулярно практикуются в декабре. Больше ни у кого лишних триллионов чтобы занять государству в России нет.

Только если ранее так привлекали 1-2 трлн рублей, то теперь придется привлечь, например, 5-6 трлн в короткий промежуток времени. Помимо уже привлеченных.

Это будет самый сильный скачок денежной массы за последние годы и перечеркивание всех предшествующих стараний ЦБ по снижению инфляции. Там, я напомню, во всех сценариях ждут прирост денежной массы 6-9% по итогам года. И ориентируют всю свою денежно-кредитную политику именно на такой показатель.

Но как его достичь, если 14,5% есть уже сейчас, а декабрьские скачки даже в прошлые годы были около 5% за месяц?

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.