Пусть название не вводит вас в заблуждение: эмитент не занимается поставками высокомотивированного персонала в зону CBO, а продает посуду и всякую кухонную утварь. Спустя полгода после размещения предыдущего выпуска, компания решила что "Можем повторить!".🪖

За время подготовки к сбору заявок, эмитент успел увеличить ориентир купона с 21% до щедрых 24%. Делаю обзор с особым пристрастием: у меня самого в портфеле приличная "котлетка" бумаг первого патриотического выпуска.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель приближается к 4 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🛒А теперь - помчали смотреть на новый выпуск Патриота!

🍽️Эмитент: ООО "Патриот Групп"

🛒Патриот Групп - владелец торговой сети Williams et Oliver. Сеть реализует посуду и товары для кухни. В ассортиментном портфеле компании более 600 брендов известных международных и отечественных производителей и более 10 тыс. товарных позиций.

⭐Кредитный рейтинг: BBB "стабильный" от НКР (ноябрь 2024).

✅НКР отмечает следующие плюсы компании:

● Широкая номенклатура товаров, развитие высокомаржинальных собственных товарных марок;

● Открытие новых магазинов в регионах с высоким оборотом розничной торговли, диверсификация каналов продаж;

● Высокая рентабельность, высокое качество корпоративного управления и управления рисками.

⛔Из минусов:

● Высокая концентрация бизнеса в Московском регионе (68% выручки);

● Умеренно низкая ликвидность и низкая доля капитала в пассивах.

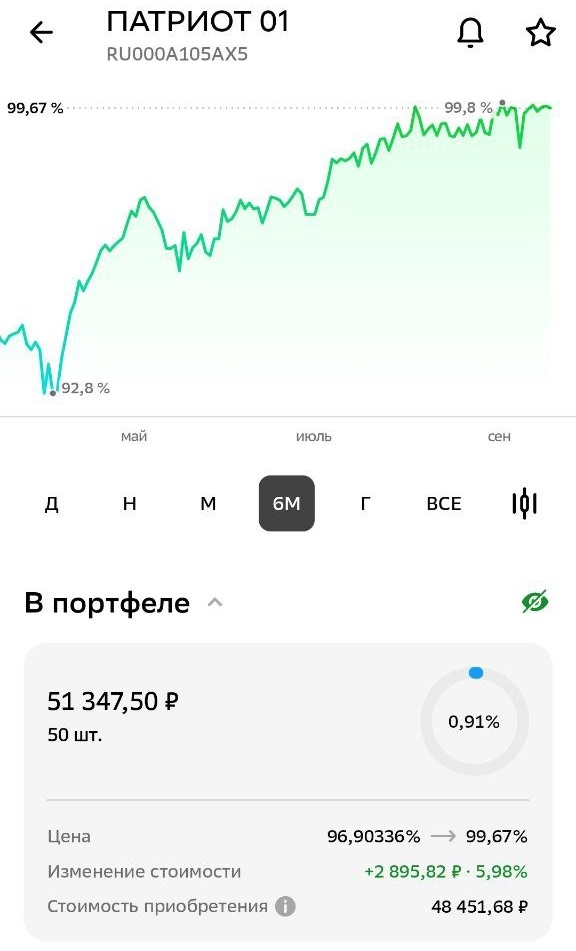

💼В обращении 2 выпуска суммарно на 500 млн ₽. Дебютный Патриот БО-01 погашается уже в октябре 2025 - под его рефинансирование, очевидно, и берётся новый займ. Я держу его в своем портфеле, причем на максимальную долю, отведенную для выпусков ВДО (50 бумаг).

📊Финансовые результаты

Скажем прямо: раскрытие информации у Патриот Групп - отвратительное. Последний отчет МСФО - аж за 2023 г.🤦♂️ Поэтому придется смотреть самую "свежую" отчетность РСБУ за 2024:

✅Выручка: 1,68 млрд ₽ (+22% г/г). Но себестоимость продаж росла быстрее - на 27%, с 431 млн до 547 млн ₽. Показатель EBITDA (по моей оценке) составил 471,5 млн ₽.

✅Чистая прибыль: 65,9 млн ₽ (в 2023 был убыток 77,7 млн ₽). И это ещё повезло с отложенным налогом на прибыль, иначе цифры были бы куда печальнее. Маржинальность бизнеса мизерная - очень сильно давят коммерческие расходы, которые составили 772 млн ₽ (+4,3% г/г).

💰Собств. капитал на 31.12.2024: 94,4 млн ₽ (рост в 3,3 раза за год). Вся сумма состоит из нераспределенной прибыли в 93 млн ₽. Активы увеличились на 39% до 2,02 млрд ₽. На счетах 54,1 млн ₽ кэша (в начале 2024 г. было 28,2 млн).

🔺Кредиты и займы: 1,01 млрд ₽ (рост в 2,3 раза за год!). Долговая нагрузка по показателю Чистый долг / EBITDA в прошлом году по моим расчетам составила 2,04х. А вот отношение ЧД / капитал - выше 10х, что откровенно пугает.

👉Хочется увидеть свежий МСФО. По цифрам в предыдущих годовых отчетах, у компании последовательно снижается прибыль и растут запасы товара - для ритейла очень неприятный звоночек.

⚙️Параметры выпуска

● Название: Патриот-001Р-02

● Номинал: 1000 ₽

● Объем: 300 млн ₽

● Купон: до 24% (YTM до 26,83%)

● Выплаты: 12 раз в год

● Погашение: через 3 года

● Амортизация: нет

❗Оферта: да (колл-опцион через 2 года)

● Рейтинг: BBB от НКР

● Только для квалов: нет

👉Организаторы: Газпромбанк, МСП Банк.

⏳Сбор заявок - 23 сентября, размещение - 26 сентября 2025.

🤔Резюме: для любителей шампанского

🍽️Итак, Патриот Групп размещает фикс объемом 300 млн ₽ на 3 года с ежемесячным купоном, без амортизации и с офертой через 2 года.

✅Отличная доходность. Ориентир ежемесячного купона 24% - гораздо выше рынка по нынешним временам для рейтинга BBB. Но есть нюанс - это рейтинг от НКР.

✅Рост операционных показателей. Растет выручка, увеличиваются активы на балансе, открываются новые магазины. Компания активно развивает собственные высокомаржинальные торговые марки.

⛔Долги! Компания очень сильно закредитована - объем займов и кредитов более чем в 10 раз превышает собственный капитал, и это если не учитывать стоимость аренды площадей. При этом прибыль по отчетам чисто символическая.

⛔Ещё раз про долги. Сумма кредитов и займов перевалила за 1 млрд ₽, сейчас скорее всего ещё выше. Процентные расходы за прошлый год взлетели более чем в 2 раза, до 187 млн ₽. При этом нет регулярной отчетности.

⛔Мизерная доля капитала. Собственный капитал занимает всего 4,7% в активах. Можно сказать, что капитала по сути нет - он весь состоит из нераспределенной прибыли, цифры которой очень сильно прыгают от отчета к отчету. Товарные запасы снова резко выросли - с 92 до 304 млн ₽.

⛔Колл-оферта на 24-м купоне. Если эмитент решит отозвать облигации, то зафиксировать доходность получится только на 2 года.

⛔Отраслевые риски. Усиливается конкуренция со стороны маркетплейсов и других подобных онлайн-сервисов. После потребительского бума в 2023-2024, покупательная активность населения на фоне жёсткой ДКП и замедления экономики снижается, особенно в таком сегменте.

💼Вывод: весьма рискованная ВДОшная ритейл-история. Сковородочные купоны в 24% выглядят заманчиво, но сам бизнес эмитента еле-еле дотягивает до рентабельности. Вместе с агрессивным ростом долга и отсутствием регулярных отчетов, разумного бондовода такие вводные должны скорее напугать, чем обрадовать.

У меня 50 бумаг выпуска БО-01, который погашается в октябре 2025. Я думаю, что средства на погашение компания найдет в т.ч. благодаря свежему выпуску, но новые облиги покупать не собираюсь.

🎯Другие свежие фиксы: Кокс 1Р6 (рейтинг А-, купон 20,5%), ВТБ Лизинг 1Р3 (АА, 15,5%), КАМАЗ П16 (АА-, 14,9%), Балт. лизинг П19 (АА-, 17%), Росинтер 1Р1 (BB+, 25,5%), Нов. Техн. 1Р8 (А-, 17%), Ур. Сталь 1Р5 (А, 18,5%), АПРИ 2Р11 (BBB-, 25%), ЛСР 1Р11 (А, 16%), ПР-Лизинг 2Р3 (BBB+, 20%).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 15-30% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

А вы что думаете про этот выпуск Патриот Групп?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб