До очередного заседания ЦБ по ключевой ставке остается неделя. Большинство базовых данных, на которые регулятор ориентируется, принимая свое решение, уже получены и можно делать прогнозы.

Мое мнение следующее: ставка будет снижена, но это снижение может стать последним в этом году. По поводу того, насколько она будет снижена - четкого понимания еще нет, но что-то в диапазоне 100-200 базисных пунктов. Далее подробнее.

Рассмотрю факторы, которые будет учитывать Центробанк, принимая решение, с указанием, в пользу какого варианта говорит каждый из них (более сильное или менее сильное снижение ставки - 100 или 200 б.п., соответственно).

Текущая инфляция

Текущая инфляция остается низкой, что как раз и дает возможность еще раз снизить ставку.

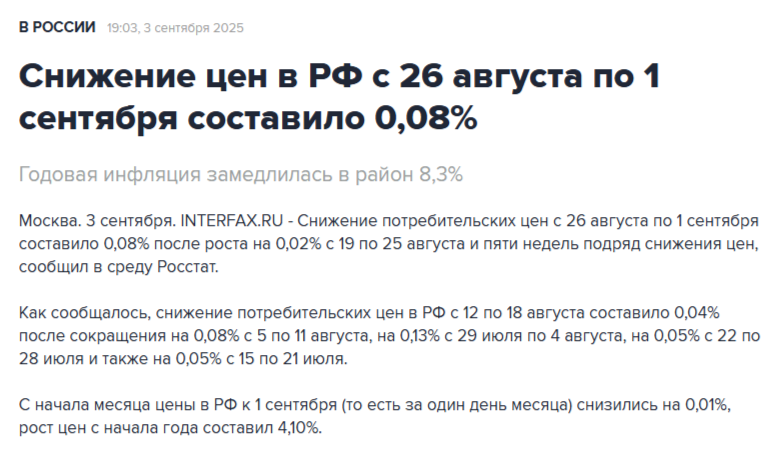

Особенно неожиданным стало ускорение дефляции по итогам последней недели - аж 0,08% (это больше, чем в предыдущие недели).

Текущая инфляция находится гораздо ниже целевого уровня ЦБ в 4%. Да, временно, под влиянием сезонных факторов, но все же.

За август в целом зафиксирована дефляция 0,01% (околонулевой уровень инфляции). С начала года рост цен составил 4,10%. Инфляция в годовом выражении - 8,3% на 1 сентября (на 1 августа была 8,8%).

В среду будут опубликованы очередные данные по недельной инфляции. Даже если она пойдет вверх, все равно текущая ситуация пока благоприятная.

Этот фактор за более сильное снижение ставки.

Наблюдаемая инфляция и инфляционные ожидания

Эти очень важные для ЦБ показатели по данным последнего опроса регулятора, в отличие от официальной инфляции, выросли.

Та потребительская инфляция, которую ощущают россияне, выросла аж с 15% до 16,1%, а их инфляционные ожидания повысились с 13% до 13,5% впервые за несколько месяцев.

Это, наоборот, тревожный звоночек, поскольку рост инфляционных ожиданий сам по себе разгоняет инфляцию: люди стараются закупать как можно больше впрок, повышая спрос и цены.

Данный фактор за менее существенное снижение ставки.

Прогноз самого ЦБ

Сам ЦБ на днях опубликовал свой самый важный документ - основные направления денежно-кредитной политики на текущий и три последующих года - там рассмотрены несколько сценариев.

Расхождения в сценариях наблюдаются, в основном на 2026-2028 годы, а в этом году они все примерно совпадают. ЦБ не скорректировал свои прогнозы как по инфляции, так и по ставке именно на текущий год, сохранив прежние значения.

Диапазон средней ключевой ставки на текущий год, указанный в прогнозе, говорит о возможности ее снижения как до 17%, так и до 16%, но вряд ли меньше.

Этот фактор можно считать нейтральным для принятия решения, пока он не играет роли, его значимость существенно возрастет ближе к концу года, когда станет заметнее, по какому сценарию развивается экономическая ситуация.

Консенсус-прогноз аналитиков

Аналитики же, опрошенные ЦБ на прошедшей неделе, немного снизили свои прогнозы по инфляции и ключевой ставке на текущий год.

Инфляция, по общему мнению, на конец года составит 6,4% после ожиданий 6,8% в середине июля. А ключевая ставка до конца когда снизится до 16%.

Я не согласен с прогнозом по инфляции, но ЦБ будет ориентироваться на мнение аналитиков.

Этот фактор дает возможность как более сильного, так и менее сильного снижения ставки на ближайшем заседании, его тоже можно считать нейтральным.

Курс рубля

Укрепленный (переукрепленный) курс рубля выступает сдерживающим инфляцию фактором - он удешевляет импорт и выводит из обращения большую часть денежной массы на депозиты. Рубль уже понемногу начинает слабеть, но пока остается переукрепленным, свою дезинфляционную роль он играет.

Этот фактор позволяет пока снижать ставку более существенно.

Денежная масса

Главная техническая причина инфляции - усиленный рост денежной массы (чем больше денег - тем меньше их ценность при одинаковом количестве товаров и услуг). Количество товаров и услуг, к слову, сейчас даже снижается.

Во всех сценариях ЦБ предполагается рост денежной массы в этом году только на 6-9%. Однако текущие темпы роста гораздо выше - 14,5%, а большая ее часть всегда прирастает в декабре. Только за август денежная масса приросла на 1,3%.

Это негативный проинфляционный фактор, свидетельствующий о том, что ставку следует снижать осторожнее.

Темпы кредитования

После первых снижений ключевой ставки выдачи кредитов вновь стали расти - это относится и к потребительским, и к бизнес-кредитам.

Свои данные по динамике кредитования за август ЦБ опубликует на следующей неделе.

Кредиты - это один из ключевых факторов разгона денежной массы. Поэтому их обратный рост после предшествующего замедления - проинфляционный фактор.

Он говорит о том, что ставку стоит снижать аккуратнее.

Бюджетная политика

Еще более сильный конкретно в российских условиях последних лет фактор разгона денежной массы - бюджетная политика. Чем больше расходы бюджета и дефицит - тем больше требуется средств для его покрытия, которые сейчас можно получить, в основном "монетарными способами" (то есть, эмиссией в том или ином виде).

На следующей неделе Минфин опубликует данные по дефициту бюджета за 8 месяцев и там, вероятнее всего, все будет плохо. Также скоро будет пересмотрен плановый дефицит на конец года в сторону роста.

ЦБ уже отметил нетипично высокие темпы роста бюджетных расходов в текущем году.

Это сильный проинфляционный фактор, свидетельствующий о том, что нельзя сильно снижать ставку.

Давление со стороны правительства, бизнеса, банков

В последнее время ЦБ испытывает очень сильное давление по поводу необходимости более радикального снижения ключевой ставки.

Оно исходит, например, от Минэкономразвития, которому нужно показывать экономический рост.

От Минфина, для которого ставка повышает расходы на обслуживание госдолга, растущего повышенными темпами.

В последнее время призывы радикально снижать ставку звучат даже от госбанкиров вроде Костина и Грефа.

Поддержка со стороны президента

Однако последние высказывания президента РФ говорят о том, что он выступает на стороне ЦБ: Путин заявил, что снижать ставку нужно осторожно, иначе опять разгонится инфляция.

И в этом он прав.

Слова президента в России традиционно имеют более высокий вес, чем слова кого-бы то ни было еще. Таким образом, сейчас ЦБ заручился поддержкой президента, что позволяет ему действовать, не поддаваясь давлению прочих сил.

Выводы

Таким образом, как можно увидеть, есть факторы как за менее существенное, так и за более существенное снижение ставки. Они разноплановые. И далее, когда ЦБ опубликует свое резюме обсуждения ставки, мы увидим, что там будут указаны именно эти факторы (помимо, разве что, давления правительства и поддержки президента).

Поскольку факторы разноплановые, однозначного мнения по поводу решения ЦБ у меня нет. Могу сформулировать свой прогноз так:

- Снижение ставки на 100 б.п. до 17% - вероятность 60%.

- Снижение ставки на 200 б.п. до 16% - вероятность 40%.

Также допускаю промежуточный вариант "ни вам, ни нам" - снижение ставки на 150 б.п. до 16,5%.

Проведенный месяц назад опрос в телеграм-канале дал вот такие результаты.

Как видите, тоже однозначного мнения нет, но тогда еще многие проголосовали за сохранение ставки.

Почему это снижение станет последним?

Но то, что ставка будет сейчас понижена - это не самое главное. Главное - что будет с ней дальше.

И вот тут я на данный момент считаю, что больше снижений, скорее всего, уже не будет.

Потому что, кратко:

- начнет обратно разгоняться инфляция, оправившись от сезонного снижения и под действием более низких ставок;

- начнет более активно девальвироваться рубль;

- опять будут расти инфляционные ожидания;

- разгонится кредитование, ведь ставки еще немного снизятся;

- начнется постепенный отток средств из банков (депозиты уже начнут утрачивать свою привлекательность);

- самое главное - будут озвучены новые параметры бюджета на текущий и следующий годы, и они будут сильно проинфляционными.

В таких условиях снижение ставки будет уже контрпродуктивным.

То есть, сейчас ЦБ еще снизит ставку, потому что есть такая возможность. Дальше такой возможности уже не будет.

Вот такие у меня ожидания до конца года на данный момент. Могут ли они измениться? Могут, если изменятся обстоятельства. И тогда я напишу об этом отдельно.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.