Традиционно перед заседанием по ставке Центробанк проводит опрос большого количества ведущих аналитиков по макроэкономическим показателям и публикует результаты их консенсус-прогноза. Для регулятора это один из важных факторов при принятии решения по ключевой ставке.

Давайте разберем, что напрогнозировали аналитики на этот раз. Важнее всего здесь обращать на динамику: как изменились результаты прогноза с прошлого раза (предыдущие значения указаны в скобках).

Итак, обращаю внимание на то, что изменилось.

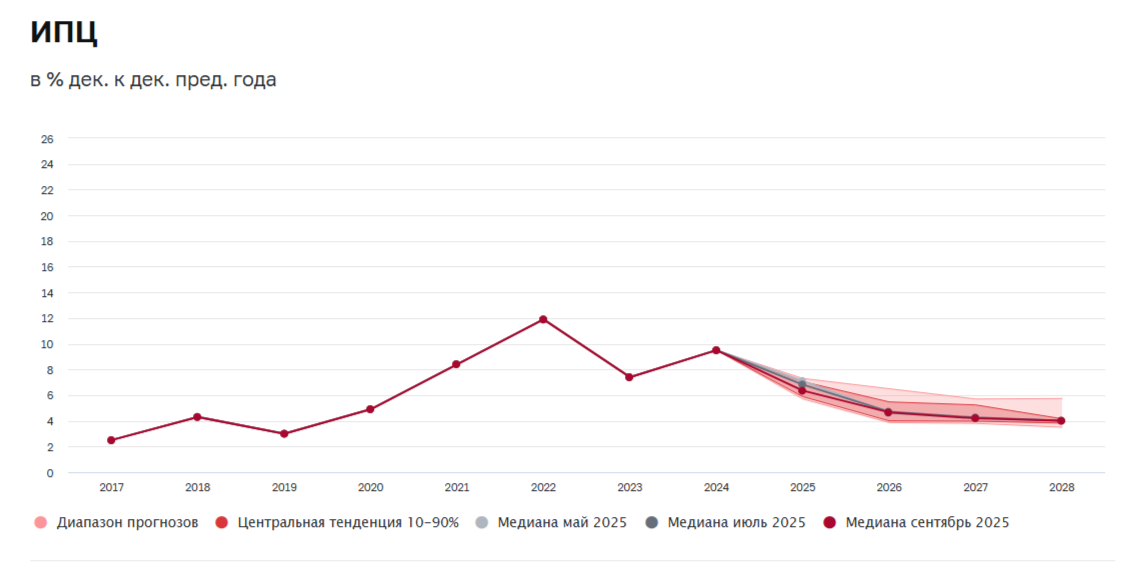

Инфляция

Заметно снижены ожидания на конец года (6,4% после 6,8% в предыдущем прогнозе), также снизились ожидания по среднегодовой инфляции (с 9,1% до 8,9%). При этом на конец следующего года прогноз не изменился (4,7%, что выше цели ЦБ в 4%, которую он намерен достичь к этому моменту), а среднегодовой ожидаемый уровень понижен на 0,4 п.п. до 5,1%.

Можно также обратить внимание, что разброс данных прогноза сузился в сравнении с предыдущими вариантами.

Мое мнение: это очень оптимистичный прогноз, если бы он реализовался, было бы идеально. Однако я не согласен с аналитиками и ожидаю более высокой инфляции, как в нынешнем году, так и, скорее всего, в следующем.

Полагаю, что аналитики снизили прогноз из-за дефляции в конце июля - августе - в этом случае действительно логично снизить среднегодовой прогноз, но прогноз на конец года - нет, потому как осенью вновь возобладают проинфляционные факторы: сезонный рост продуктов, девальвация рубля (которую они сами прогнозируют), и главное - изменения в бюджете 2025, принятие бюджета 2026 - сильный рост бюджетного дефицита (что они тоже прогнозируют, но недостаточно).

Ключевая ставка

Среднегодовой прогнозный показатель в этом году понижен с 19,3% до 19%, в следующем году - с 13,8% до 13,2%.

Прогноз по ставке на 2025 год говорит о ее снижении к концу года до 16% (то есть, еще на 2 п.п.). Не 14-15%, как планировали ранее, и ближе к верхней границе диапазона, который дает сам ЦБ.

Мое мнение: прогноз на 2025 год относительно реалистичный. Ставка 16% на конец года возможна с вероятностью 50%, но ставка ниже этого уровня маловероятна. Альтернативный вариант - ставка 17% на конец года. Думаю, будет один их этих двух вариантов, а вот ниже - вряд ли. Выше - тоже вряд ли (пока что).

Загадывать на следующий год, думаю, пока рано.

Была рассчитана также реальная ключевая ставка (то есть, за минусом инфляции). Она составит на конец года аж 12,5%.

Думаю, это мало вероятно, потому что уровень инфляции будет выше прогнозного.

Курс доллара

Среднегодовой курс доллара на 2025 год снижен до 85,5 рублей, на 2026 - тоже снижен до 96 рублей, а на 2027-2028 - наоборот, повышен до 102,6 - 105,5 рублей за доллар, соответственно.

При этом разброс прогнозов огромный - верхняя граница доходит до 125 рублей на конец периода, а нижняя предполагает сохранение суперстабильного курса 80 рублей за доллар все эти годы.

Прогноз на 2025 по среднему курсу предполагает средний курс в сентябре-декабре 86,4 рубля за доллар. Если предположить, что рубль будет слабеть плавно, то к концу года он должен дойти где-то до 92-93 рублей.

Мое мнение: прогнозировать курс доллара (правильнее - курс рубля) стало невозможно - он нерыночный, не соответствует динамике спроса и предложения. По логике он должен был слабеть уже давно, и быть к концу года сильно-сильно выше тех уровней, что ждут аналитики. Но курс движется отдельно от логики.

На следующие годы вообще рано что-либо прогнозировать.

Отсюда, кстати, и такой большой разброс прогнозов.

ВВП

Прогноз по ВВП на текущий год снижен с 1,4% до 1,2%. Далее видим очень большой разброс прогнозов, есть предположения, что все следующие годы экономика будет стагнировать, в 2028 году уйдет в ноль, но это лишь нижняя граница прогнозов.

Мое мнение: динамику ВВП около 1% в этом году получится достигнуть, с большим трудом и за счет ОПК (в гражданском секторе темпы будут отрицательные, даже не нулевые). В следующем году, при сохранении текущего положения дел, вероятнее всего, начнется рецессия.

Дефицит бюджета

Аналитики прогнозируют соотношение дефицита к ВВП, а это мало о чем говорит. Тем не менее, прогноз ухудшен с -2,2% до -2,4% на текущий год, также понижен на следующий год.

Можно обратить внимание и на большой разброс прогнозов (от -1% до -3,5% в этом году).

Мое мнение: Я не знаю, сколько это в триллионах, но не так давно дефицит уже составлял почти -3,5% к ВВП (-3,4% по итогам 1 полугодия), так что полагаю, что к концу года он тоже уж точно выйдет за рамки 3%, и будет ближе к этой цифре, то есть, по нижней границе прогнозов.

Другие показатели

По остальным моментам пробегусь коротко.

Аналитики чуть повысили прогнозы по импорту и экспорту в этом году (до этого они их многократно понижали).

Еще на 0,1 п.п. был снижен прогноз по уровню безработицы в среднем за год (и на 2025 и на 2026 годы). Прогнозы склоняются в сторону усиления кадрового кризиса и отсутствия выхода из него даже на горизонте нескольких лет.

Почти не изменилась прогнозная цена российской нефти (58 долларов за баррель в среднем за год в этом году и 59 долларов в следующем - снижена на 1 доллар).

Также почти не изменились ожидания по динамике номинальных зарплат.

Наибольший интерес и важность в этом макропрогнозе представляют ожидания по инфляции. И здесь они улучшились, что может послужить для ЦБ поводом сильнее снизить ставку на грядущем заседании.

Факторы, влияющие на решение ЦБ в этом плане поступают разнонаправленные, поэтому точных ожиданий по ставке я не могу сформировать. Пока жду скорее снижения на 1 процентный пункт, с немалой вероятностью снижения и на 2 процентных пункта, но снижение, вполне вероятно, будет последним в этом году (далее - длительная пауза).

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.