Доброго времени суток уважаемые подписчики и гости моего канала.

Люблю это время года в плане финансов, что ни день, то отчёт какой-нибудь компании, в результате которого можно приблизительно посчитать предстоящие дивиденды.

Вот и в эту пятницу Татнефть опубликована отчёт по РСБУ за первое полугодие текущего года.

Для Татнефть очень важны любые отчеты, что по РСБУ, что по МСФО, т. к. согласно див. политике Татнефть на дивиденды направляют не менее 50% от чистой прибыли по РСБУ или МСФО в зависимости от того какая окажется больше.

А как правило за первое полугодие направляют на дивиденды именно из расчёта чистой прибыли по МСФО и что отрадно, последние годы на дивиденды идёт не 50% а все 75% от ЧП.

И вот не смотря на угрозы апокалипсиса и прямые угрозы и размахивание ядерной дубинкой "подранка" из-за океана, я как инвестор верю в лучшие и продолжаю следить за отчётами тех компаний которые есть у меня в портфеле, и которые меня интересуют, а Татнефть к таким и относится, да я вообще считаю, что акции Татнефть это одни из лучших акций на Московской бирже, впрочем как я могу считать по другому, если акции Татнефть есть у меня в портфеле.

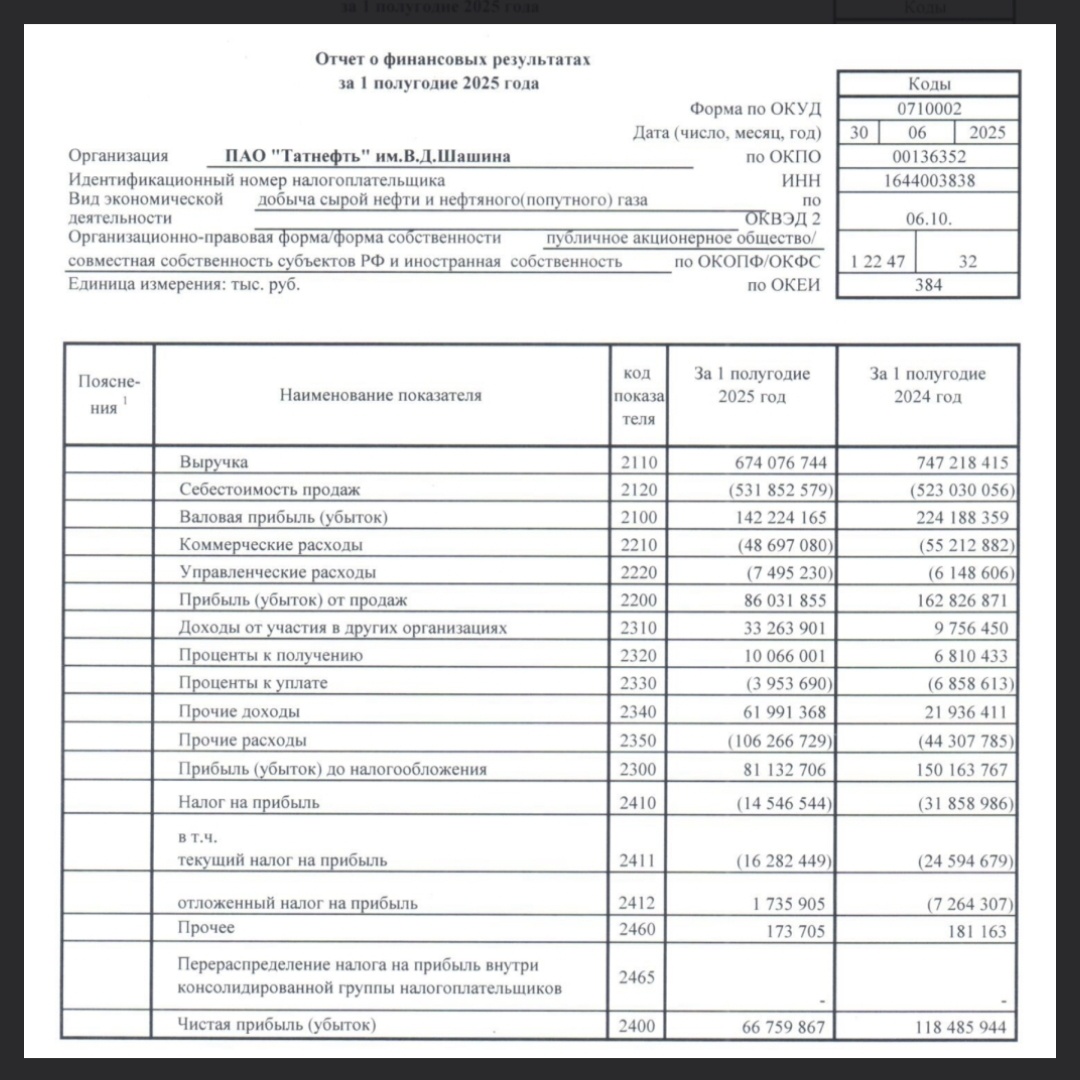

Но перейдем к главному, т. е. к самому отчёту. Отчёт по РСБУ не очень информативен поэтому возмем всего два показателя :

1. Выручка

Составила 674 млрд. рублей и снизилась на 9,8% по сравнению с аналогичным периодом прошлого года. Годом ранее было 747,2 млрд. рублей.

2. Чистая прибыль за отчётный период составила 66,759 млрд. рублей, снижение аж на 43,7%, т. к. годом ранее было 118,486 млрд. рублей.

Дивиденды:

Как я писал выше, отчёт по РСБУ у Татнефть это основа для выплаты дивидендов за первое полугодие и я думаю, что на дивиденды направят 75% от ЧП как и последние годы.

В результате чего по моим подсчётам на одну акцию, любого типа, будет по 21,5 рублю дивидендов за первое полугодие.

К текущим ценам 651 (обычки) и 610 (префы) див. доходность составит 3,3% и 3,5% соответственно, правда это до налогообложения.

Вместо вывода:

Ожидаемо, что отчёт у Татнефть за первое полугодие текущего года хуже отчёта прошлого года, тут не надо было быть провидцем и профессионалом, всё и так было понятно. Снижение по ЧП более 40% это печально, но не критично, т. к. прибыль есть, это уже отлично, и что её направят на дивиденды я тоже не сомневаюсь, конечно из года к году хочется роста размеры выплат, но что именем.

Низкая див. доходность меня не расстраиват, т. к. последние годы у Татнефть отчеты по РСБУ и МСФО очень сильно отличаются по прибыли, а значит ещё в предстоящих выплатах див. доходность у Татнефть подрастёт и я нацелен получить по итогам года от Татнефть див. доходность не ниже 10% к текущим ценам, при этом чистыми, т. е. уже после уплаты налогов. Но как говорится не чего делить шкуру не убитого медведя, или цыплят по осени считают, поэтому не будем торопиться, но для себя в ежедневник запишу: октябрь дивиденды от Татнефть 21,5 руб до налогообложения.

Кстати ждать осталось не долго, обычно во второй декаде августа совет директоров Татнефть рекомендует дивиденды за первое полугодие, а сегодня уже 3-е августа, т. е пару недель и можно будет более точно поставить цифру в ежедневнике.

Не является инвестиционной идеей, личное мнение автора.