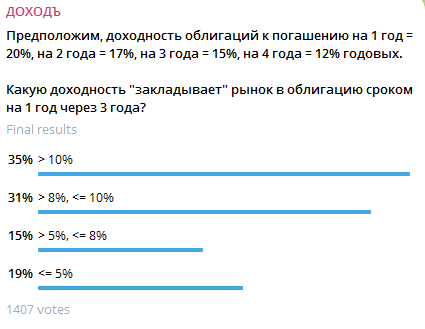

Предположим, доходность облигаций к погашению на 1 год = 20%, на 2 года = 17%, на 3 года = 15%, на 4 года = 12% годовых.

Какую доходность "закладывает" рынок в облигацию сроком на 1 год с выпуском через 3 года?

Мы спросили наших читателей в Telegram, какой из вариантов ответа на этот вопрос они считают правильным. Вот результаты.

Правильный ответ на эту задачку: "<5%", а именно 3,46% годовых.

При условиях задачи рынок «закладывает» доходность в ~3.46% годовых для облигаций сроком на 1 год, выпущенных через 3 года.

Этот ответ дали лишь 19% проголосовавших.

Далее мы приведем математическое решение этой задачки. Но даже если вы не дружите с математикой, пожалуйста, не пропустите полезные для ваших инвестиций комментарии!

Больше таких задачек ищите по ссылкам ниже:

Решение

Чтобы ответить на вопрос этой задачки, нужно понять суть и роль так называемых форвардных ставок.

Форвардная ставка - это не прогноз и не будущая ключевая ставка ЦБ, а математическая ставка, встроенная в текущую кривую доходности.

Простой пример: если вы можете купить облигацию на 3 года под 15% годовых, или сразу на 4 года под 12% — вы будете сравнивать, что выгоднее:

- держать 4-летнюю облигацию, или

- купить 3-летнюю, а потом (через 3 года) вложиться в 1-летнюю.

Чтобы оба варианта были равны по доходности, ставка на "один год через 3 года" (форвардная ставка, FR) должна быть равна:

FR = (1 + Y₄)⁴ / (1 + Y₃)³ − 1

Подставляем значения из задачи:

FR = (1.12)⁴ / (1.15)³ − 1 ≈ 1.5735 / 1.5209 − 1 ≈ 0.0346 = 3.46%

Другими словами 12% годовых на четыре года при существующей альтернативе в 15% годовых на три года может получиться только если доходность с третьего на четвертый год будет составлять 3.46%.

Если через 3 года однолетняя облигация даст больше, чем 3.46%, инвестор выиграет, выбрав короткую облигацию. Если меньше — выиграет тот, кто взял 4-летнюю.

Полезные выводы

- Форвардные ставки — не прогноз, но ориентир. Они отражают баланс между доходностями и сроками. Это не "предсказание", но это то, на чём основываются текущие цены облигаций.

Поэтому вы можете использовать эти ставки, сравнивая их со своими собственными ожиданиями.

- Допустим, 5-летняя бумага даёт 9%, а 2-летняя — 10%. Вы можете взять 2-летнюю сейчас и потом вложиться в 3-летнюю. Если форвардная ставка на эти 3 года через 2 года окажется выше, чем 9%, вы заработаете больше, чем в «длинной». Значит, длинные бумаги сейчас — невыгодны.

- Поэтому, если форвардная ставка по вашему мнению слишком низкая — лучше не брать длинные бумаги. Они не дают премию за риск. Лучше сидеть в коротких бумагах и перекладываться.

- И наоборот, если форвардная ставка по вашему мнению слишком высокая — лучше инвестировать в длинные бумаги, фиксируя высокую ставку надолго.

- Форвардные ставки можно использовать для более точного расчета доходности облигаций, будущие денежные потоки по которым неизвестны (например, для облигаций с плавающим купоном). Это мы и сделаем в нашем сервисе Анализ облигаций с этого августа.

По состоянию на 11.07.2025 доходности к погашению 3-летних и 4-летних ОФЗ равны и составляют около 14.4% годовых. Таким образом, соответствующая форвардная ставка через 3 года тоже равна 14.4%.

Если вы планируете инвестиции на 4 года и ожидаете, что годовая ставка через 3 года будет ниже 14.4%, вы выберете покупку сразу четырехлетней облигации. И наоборот - если вы считаете, что ставки будут выше - вы будете стремится к более коротким шагам и инвестировать дальще по новым ставкам. Пишите в комментариях ваши ожидания.

=======

Не является инвестиционной рекомендацией.

Большое спасибо за внимание и репосты.

Читайте также:

и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу.