Чуть-чуть отдохнём от лизинговых эмитентов и посмотрим на новые облигации от компании ЕвроТранс. Книга заявок на свежий "зеленый" выпуск бондов с хитрой формулой амортизации и купонной доходности будет собрана уже завтра, 25 апреля.

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель превысил 1,5 млн рублей и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⛽А теперь - поехали смотреть на новый выпуск ЕвроТранса!

Эмитент: ПАО «ЕвроТранс»

⛽ЕвроТранс управляет сетью из 55 АЗК под брендом «Трасса» в Москве и Московской области, собственной нефтебазой, парком из более чем 80 бензовозов, а также собственным автотехцентром.

Кроме того, ЕвроТранс владеет заводом по производству стеклоомывающей жидкости, а также предоставляет услуги по проектированию и строительству заправок. Компания включена в перечень системообразующих организаций российской экономики.

В ноябре 2023 года ЕвроТранс провел IPO на МосБирже и привлек 13,5 млрд руб. Акции торгуются под тикером EUTR.

⭐Кредитный рейтинг: A-(RU) от АКРА.

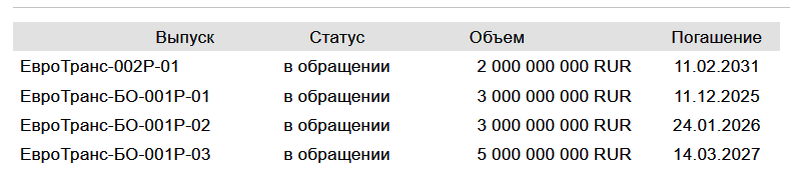

💼В обращении сейчас находятся 4 выпуска биржевых облигаций компании на общую сумму 13 млрд руб. При этом выпуски ЕвроТранс2P1 и ЕвроТранс3 - с амортизацией. ЕвроТранс2P1 – "зеленый" выпуск с купоном лесенкой, разместился совсем недавно - в марте 2024 года.

📊Финансовые результаты

На сайте раскрытия информации пока доступна только отчетность по МСФО за 6 мес. 2023 года. Посмотрим на основные показатели:

🚀Выручка ПАО «ЕвроТранс» в 1П2023 составила 45,5 млрд руб., что в 3,1 раза больше, чем за аналогичный период прошлого года. Но необходимо отметить, что 2022 год был откровенно провальным по выручке. К тому же себестоимость продаж взлетела ещё сильнее: в 3,3 раза.

📈EBITDA увеличилась до 4,4 млрд руб. - это в 2 раза больше, чем за 1П2022.

📈Чистая прибыль достигла 1,4 млрд руб. против убытка в размере 304 млн руб. в 2022-м.

👉Соотношение Чистый долг / EBITDA увеличилось до 1,88х по сравнению с 1,28х на конец 2022 года. На это повлияли увеличение топливных запасов и удлинение логистического плеча.

👉Облигации в составе общего долга занимают долю порядка 68%.

⚙️Параметры выпуска 002Р-02

● Номинал: 1000 руб.

● Объем: 800 млн руб.

● Погашение: через 7 лет

● Купонная доходность: 17% —> 13,5%

● Периодичность выплат: 12 раз в год

● Амортизация: да

● Оферта: нет

● Рейтинг: A-(RU) от АКРА

● Доступен для неквалов: да

📉Купоны плавной лесенкой:

1-12-й купон — 17%;

13-18-й купон — 16,5%;

19-24-й купон — 16%;

25-36-й купон — 15,5%;

37-48-й купон — 15%;

49-60-й купон — 14,5%;

61-77-й купон— 14%;

78-84-й купон — 13,5%.

👉Амортизация: по 12,5% от номинала будет погашено в даты выплат 54-го, 60-го, 66-го и 72-го купонов, еще 25% от номинала — в даты окончания 78-го и 84-го купонов.

👉Организаторы: Газпромбанк, ИФК «Солид».

👉Сбор книги заявок - 25 апреля, размещение на бирже - 2 мая 2024 года.

🍃Почему выпуск "зелёный"? По заверениям компании, средства привлекаются для финансирования проекта создания на сети АЗК инфраструктуры для зарядки электромобилей: строительство 63 электрозаправочных станций (ЭЗС) совокупной мощностью 30 МВт и установку на всех указанных АЗК ветряных электростанций мощностью 10 кВт каждая. Короче, "деньги на ветер"😄

🤔Резюме: слишком замудрёно

⛽Итак, ЕвроТранс размещает выпуск "зеленых" облигаций объемом 800 млн руб. на 7 лет с ежемесячной выплатой купонов, с плавно уменьшающейся купонной доходностью и хитрым расписанием амортизации.

✅Крупный и известный эмитент. Компания торгуется на Мосбирже, имеет неплохой кредитный рейтинг A-.

✅Операционные показатели растут. На фоне низкой базы 2022 года Евротранс показывает резкий рост выручки и прибыли. Впрочем, до сих пор не опубликован отчет за полный 2023 год.

✅Ориентир 1-12 купонов в 17% годовых очень неплох. Схожие по кредитному рейтингу выпуски предлагают меньшую доходность.

⛔Купоны лесенкой. С каждым годом доходность будет снижаться. Ближе к погашению начнется ещё и постепенная амортизация.

💼Вывод: слишком намудрили с параметрами. Впрочем, если исходный купон на размещении не уйдет ниже 16,5%, то облигация даст шанс зафиксировать эффективную доходность к погашению выше 16% на следующие несколько лет. Оферта не предусмотрена.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

❓А вы планируете покупать этот выпуск Евротранса? 😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций теперь собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Тинькофф Пульс | БКС Профит | Смартлаб