Как делать так, чтобы денег хватало, и чтобы не было кредитов и долгов? Очевидно: не брать кредиты и не брать в долг. А как обходиться теми средствами, которыми располагаешь?

Тратить меньше, чем зарабатываешь

На этом месте можно было бы поставить точку, но я продолжу вопросом. А как тратить меньше, чем зарабатываешь? Ответ проще, чем кажется: отказывать себе в каких-то желаниях. А как же быть с потребностями, спросит читатель. Тогда я задам следующий вопрос: что есть потребность, а что – желание?

Что такое потребность

Я бы сказала, что потребность – это то, без чего невозможно жить. Тут же кто-нибудь скажет, что он, например, не может жить без ресторанов, без путешествий или без пирожных. Заниматься разъяснительной деятельностью уровня детского сада автор не настроен, поэтому оставляет определение потребностей на откуп читателям. Да-да, пусть читатели сами для себя решают, без чего они могут жить, а без чего могут умереть или заболеть.

Инструмент контроля баланса

Мне попадались статьи о том, что для экономии и грамотного распоряжения денежными средствами следует все средства держать в форме наличных денег. При получении зарплаты предлагается все деньги снимать в банкомате и затем распределять их по конвертам: на продукты, на бытовую химию, на коммуналку и связь, на одежду, на лекарства, на отпуск и тому подобное. Пишут, что этот способ помогает удерживать расходы в рамках заданного бюджета на каждую статью расходов.

Деньги по конвертам

Порассуждаю, как это вижу я. Лекарства я покупаю не каждый месяц. Такие траты могут произойти незапланированно, и лекарства, которые понадобятся, могут стоить сколько угодно. Я понимаю, что можно каждый месяц откладывать в конверт для лекарств, скажем, по 1000 рублей, и тогда при необходимости нужная сумма, вероятнее всего, у нас будет. А если нет? Что тогда делать? Ответ напрашивается сам собой: взять из другого конверта. А из какого? А из того, важность которого для жизни и здоровья ниже. Например, из конверта для отпуска.

Деньги на продукты

Что, если деньги, выделенные на продукты, закончатся раньше, чем поступит следующая зарплата? Тоже из конверта для отпуска брать? Тут есть такой вариант: учиться не покупать лишние или слишком дорогостоящие продукты. Среди продуктов мы тоже можем выделить необходимые для жизни и здоровья, и такие, без которых можно жить.

Хочешь в отпуске отдохнуть на Чёрном море или в горах? Следи за тем, чтобы не покупать, например, чипсы, сухарики, лимонад, торты и пирожные. А ещё очень выгодно не покупать сигареты и алкоголь. Выгодно не ходить в рестораны и не заказывать домой готовую еду. Выгодно готовить самому. Выгодно вместо спортзала заниматься на спортплощадке. Список можете продолжить.

Отпуск или шмотки

Многим сегодня, чтобы позволить себе поездку в интересное место, придётся от чего-то отказываться. Например, от покупок одежды и от походов в ресторан. Или от покупки отделочных материалов и новой мебели в квартиру, доставшуюся по наследству от бабушки. Или же наоборот. Если затеять ремонт и обновление интерьера, придётся на год или два отказаться от путешествий и даже, возможно, от отдыха в выходные дни. Итак, ответ прост: чтобы хватало на что-то важное, нужно какие-то свои потребности отнести в категорию неважных.

Удобный инструмент для накопления денег

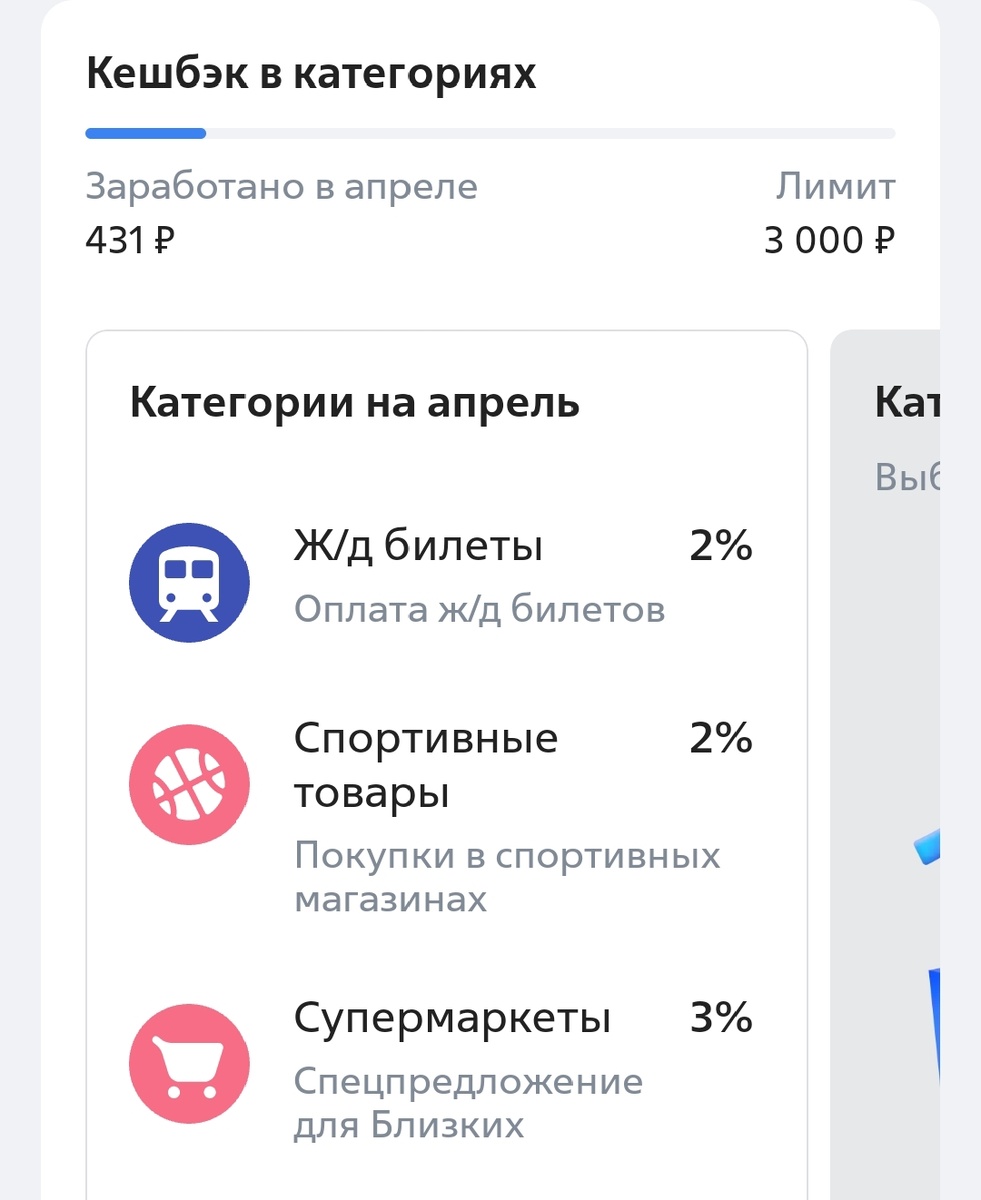

Я лично никогда не распределяла деньги по конвертам и, тем более, не обналичивала всё, что зарабатываю. Мне удобно копить средства на депозитах и накопительных счетах. Как же при этом распределять средства на те или иные нужды? А я этого не делаю. Я не устанавливаю себе лимит расходов. Я просто максимально все свободные средства складываю на накопительные счета, вижу сколько их, а покупки оплачиваю преимущественно кредитной картой. С дебетового счёта оплачиваю коммунальные платежи, связь, интернет и делаю некоторые покупки, за которые начисляется интересный кешбэк. При этом в месяц, когда мне доступна какая-то новая категория кешбэка, я не трачу денег больше только для того, чтобы такой кешбэк получить, но я могу воздержаться от покупок в определённой категории, предполагая, что эта категория может попасть под кешбэк в следующем месяце. Например, так произошло с категорией спорттоваров. В марте я решила купить себе новый рюкзачок и почему-то подумала, что в апреле в ВТБ категория "спортивнве товары" может попасть под кешбэк. Так оно и произошло. И хотя этот кешбэк составляет всего 2%, эта сумма покрыла стоимость проезда до магазина и обратно. Мелочь? А теперь я назову ещё одну составляющую привычек человека, которому хватает денег на жизнь, и который живёт без долгов. Это привычка не брезговать мелочами. Из них складывается достаток на постоянной основе. Не из высокого дохода, а из умения отказывать себе в чём-то и учитывать мелочи. В балансировании между доходами и расходами мелочи работают как гирьки на весах.

Мелочи в личном и семейном бюджете

Например, это кешбэк в категориях и проценты на накопительных счетах. При регулярных расходах мне удаётся получать кешбэк в сумме до 1000 рублей в месяц. Лично мне для этого приходится платить за разные категории покупок картами разных банков. Например, продукты в супермаркетах я оплачиваю кредитной картой ВТБ. Железнодорожные билеты в этом месяце тоже оплатила картой этого банка. Про спортивные товары вы уже знаете.

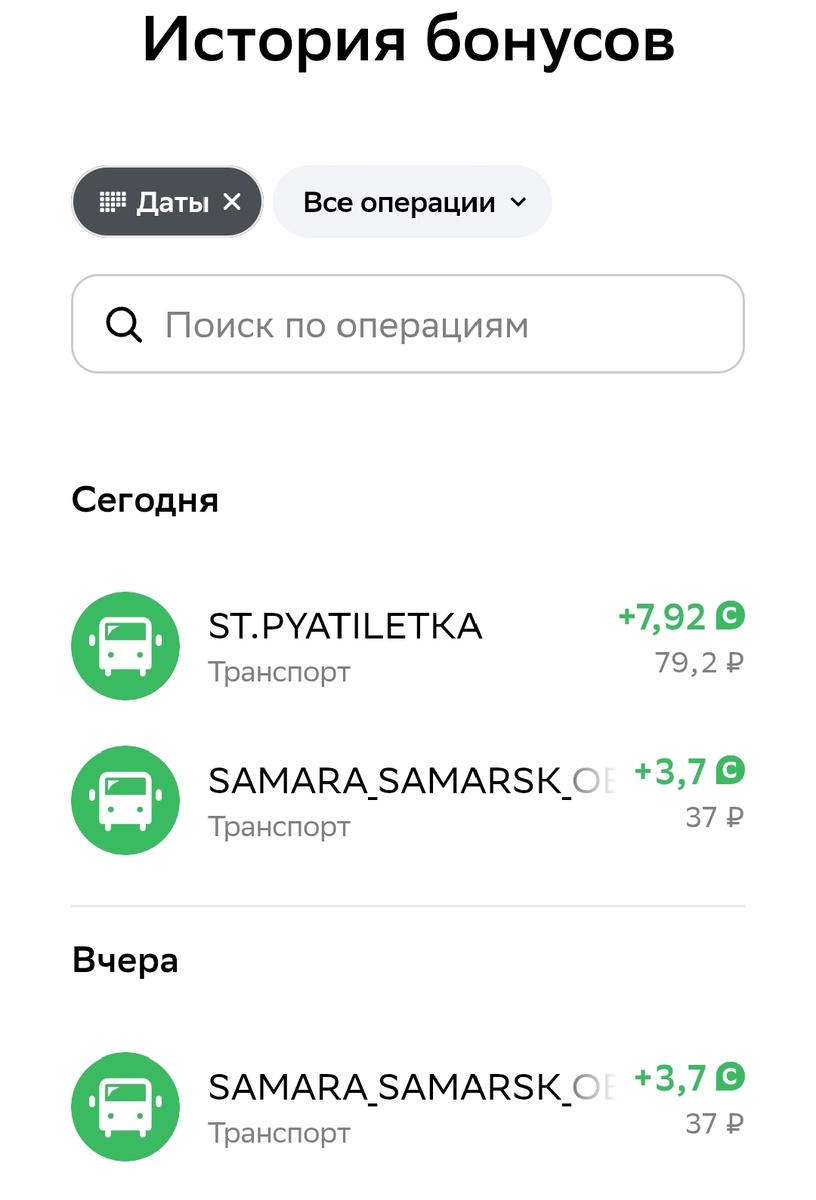

Кешбэк за проезд в городском транспорте и электричках

Получаю от Сбера:

Сбербанк в последнее время предлагает кешбэк 10% в категории транспорт. Сюда входят городской транспорт, пригородные электропоезда и междугородние автобусы.

Сберкартой я плачу и за услуги такси.

Есть ещё и категории товаров, за которые плачу картой Озон банка, но касаемо этого банка, я в большей мере оценила его новый накопительный счёт, который называется "Ежедневный доход". Этот счёт появился только в апреле этого года, и для меня он стал фаворитом среди банковских продуктов вообще.

17% годовых начисляются на ежедневный минимальный остаток и зачисляются на счёт ежедневно. Это позволяет видеть, как деньги, которые ты складываешь и не трогаешь, растут.

В параметрах этого счёта можно видеть не только прогноз потенциального дохода, но и сумму, уже фактически полученную и зачисленную на счёт:

За неполный месяц апрель Озон банк начислил и уже зачислил на мой счёт 139,64 руб. Другую часть коротких денежных средств я держу на том самом счёте, который так и называется "Накопительный счёт". Там до мая у меня применяется повышенная процентная ставка – 23% годовых, но на минимальный остаток в расчётном периоде (то есть в месяце). Докладывать на тот счёт средства в течение расчётного периода смысла не имеет, и вместе с тем лучше не снимать какие-либо суммы, иначе на них ничего начислено не будет.

Подробно об этих двух накопительных счетах в Озон банке читайте здесь.

Совокупный доход от мелочей

Каждый месяц за расходы возвращается некий кешбэк:

Похожая сумма была начислена и зачислена на мой счёт за расходы, оплаченные картой ВТБ в феврале:

Сейчас можно видеть сумму начисленного кешбэка за расходы, оплаченные картой ВТБ в этом месяце. Апрель ещё не закончился, траты ещё будут, а значит, сумма кешбэка немного вырастет.

Кешбэк не заработок, а возврат от расходов

Тратить денег больше, потому что с них что-то возвращается, я, конечно же, не рекомендую. Все расходы обычные, плановые, и не превышают мой дебет. Это я отслеживаю, проверяя состояние на счетах моих кредитных карт и сравнивая их с суммами на накопительных счетах.

К примеру, так выглядит баланс на счетах моих кредитных карт:

Общая задолженность по кредитным картам составляет чуть более 36-ти тысяч рублей. Общая сумма коротких денег на накопительных счетах Озон банка составляет почти 68 тысяч рублей, то есть дебет превышает кредит почти на 50%.

В этом случае я не учитываю какие-либо длинные деньги, которые могут быть на депозитах, в валюте или в драгметаллах.

Резюмирую

Накопительные счета с демонстрацией прогноза доходности в расчётный период, а также с ежедневными зачислениями стимулируют их пополнять. Секрет накопительных счетов не только в интересной процентной ставке, но и в самом принципе сбережения и накопления средств. Доход на средства на накопительных счетах вместе с кешбэком добавляется к накоплениям, и в течение двух-трёх месяцев набирается сумма, которую можно использовать на лечение зубов, на путешествие или на покупку новой стиральной машинки.

Для того чтобы такая сумма накопилась, требуется определить приоритетные потребности и ограничивпть себя в некоторых сиюминутных желаниях. Умение отказывать себе в краткосрочной перспективе, чтобы в долгосрочной иметь средства на более масштабные или значимые вещи, которые необязательно могут быть вещами, и не выдёргивать для них средства с депозитов или из иных долгосрочных источников хранения и капитализации средств.

Вместо послесловия

Дорогие игрушки

Айфон последней модели, модные фирменные кроссовки для города, "яблочный" ноутбук Apple MacBook – люди, у которых не закрыт жилищный вопрос, нередко покупают такие вещи. Я знаю случаи, когда человек покупал Apple MacBook в рассрочку (то есть в кредит), не имея ни накоплений, ни стабильного предсказуемого дохода. Знаю многих, чьи доходы не сильно превышают мои, и у них iPhone. Это, конечно же, не моё дело – это лишь предмет моих наблюдений: люди живут от зарплаты до зарплаты и покупают себе дорогие игрушки, и даже не на деньги, которые накопили, а в кредит. Кто-то пользуется рассрочкой от магазина, кто-то оплачивает покупку кредитной картой и потом гасит кредит с высоким банковским процентом. Ни кешбэки, ни, тем более, накопительные счета, не могут помочь таким людям выровнять денежный баланс.

Ещё по теме экономии и грамотного распоряжения деньгами:

О выгодах, которые даёт пользование кредитными картами:

О том, как узнать о скрытой кредитной нагрузке при отсутствии у вас кредитов:

О том, почему не стоит оформлять кредит или кредитную карту в торговом центре, в аэропорту или ином общественном месте, не являющимся офисом банка:

Вам может быть полезно узнать: