Аннулированная кредитная карта в системе банка

Если вам отказывают в выдаче кредитной карты или в оформлении кредита, у банка на это могут быть разные причины. Основные критерии одобрения или отказа: ваш официально подтверждённый доход в серьёзной и стабильно работающей организации, имеющиеся сбережения, ваша кредитная история и имеющаяся кредитная нагрузка. Последнее - это не обязательно кредиты, которые вы выплачиваете. Туда входят любые имеющиеся у вас на руках кредитные карты, даже если вы ими не пользуетесь. Сумма овердрафта на кредитной карте учитывается в вашей кредитной истории, как выданный вам кредит. Но это ещё не всё. Предположим, вы задумали оформить автокредит и для этого решили закрыть ненужные вам кредитные карты. Идёте в банк, там вам всё закрывают, а при проверке вашей кредитной истории и вашего кредитного потенциала выявляется неучтённая вами кредитная нагрузка в виде банковской карты или даже нескольких, которые у вас когда-то были и которыми вы перестали пользоваться ввиду, например, истечения срока действия тех самых карт.

Кредитная карта в кредитной истории, которой нет

Видишь суслика? А он есть!

Подобный сюрприз в своей кредитной истории обнаружил автор этого канала. Вернее, я это увидела при анализе своего кредитного потенциала. Каким образом и где я проверила этот самый кредитный потенциал? А в приложении известного всем зелёного банка, в котором волей-неволей обслуживается, наверное, 99% граждан нашей страны. Есть там такая возможность, и предоставлена она совершенно бесплатно.

Как проверить свой кредитный потенциал

Кредитную историю в приложении Сбера вы бесплатно не проверите, а вот кредитный потенциал - да. Как это сделать, рассказываю и показываю дальше.

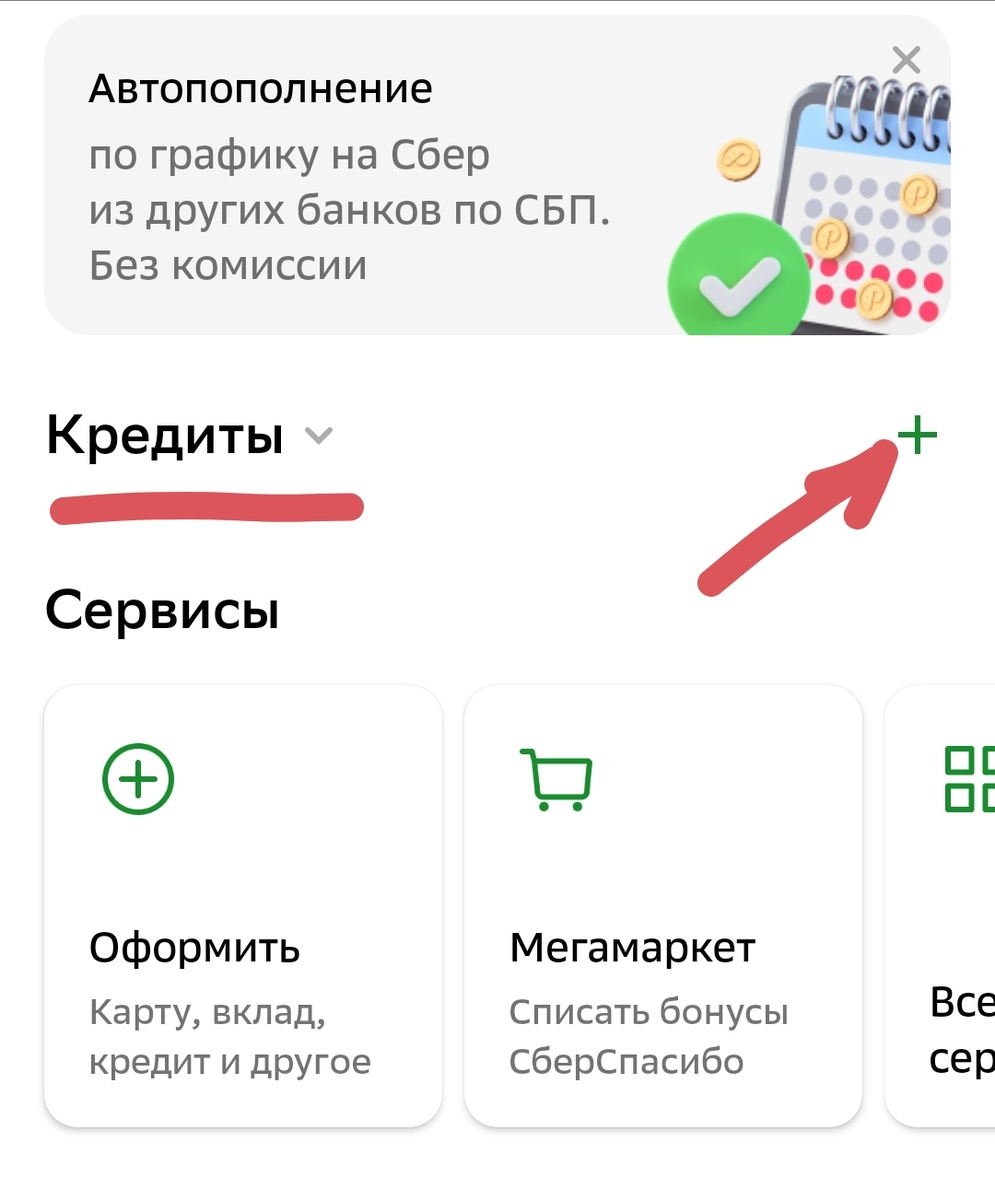

Шаг 1. В окне главного меню находите "Кредиты" и нажимаете плюсик напротив:

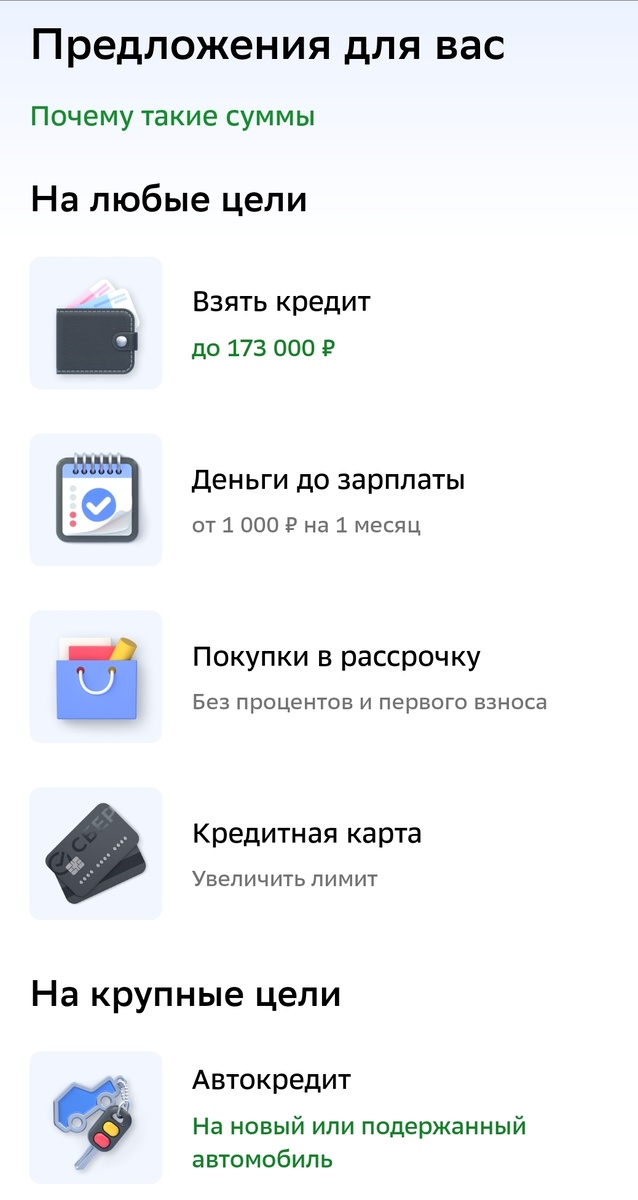

Шаг 2. Открывается меню с заголовком "Предложения для вас":

Шаг 3. Листаете это меню вниз, пока не увидите графу "Кредитный потенциал", и нажимаете на неё:

Нажимаете. В анкете для расчёта кредитного потенциала вам нужно будет указать ваш ежемесячный доход. Сделать это можно произвольно - на этом этапе никто не проверяет, правдивый доход вы показываете или нет. Это нужно сделать для того, чтобы система захотела проверить ваш кредитный потенциал.

Нашлась кредитная карта, которой у меня давно нет

Тот самый суслик, которого давно уже не видно. Нет этого суслика в моём личном кабинете онлайн-банка, понимаете? А в моей кредитной истории он есть и учитывается. При этом, замечу, что кредитные карты, включая того невидимого суслика, я оформляла не в зелёном, а в синем банке. Ну, в том, самом, который сейчас выдаёт кредитные "Карты возможностей" со снятием наличных до 100 000р. без комиссии и первоначальным льготным периодом 6 месяцев. Очень выгодная акция у него. Так вот, раньше никаких акций не было. У меня просто была кредитная карта, кстати, всего на 50 000 рублей, но с накоплением бонусов. Изначально это были РЖД-бонусы, и на них можно было приобретать железнодорожные билеты, а позже банк сделал travel-бонусы, то есть карту, привязанную к программе "РЖД-бонус", заменили на "Карту Мира" для путешественников, и на бонусы стало возможно приобретать не только билеты на поезд, но и авиабилеты. Зачем я вам об этом рассказываю? Чтобы вы понимли мой интерес в пользовании кредитной картой. Она приносила мне бонусы, а пользовалась я ею всегда в рамках льготного периода. Других кредитных карт при этом у меня не было, в том чичле когда другие банки предлагали какую-то заманчиваю халяву, я чувствовала подвох. Даже если представить, что реального подвоха нет, а он есть в большинстве случаев, и надо внимательно изучать условия обслуживания карт и всего того, что с ними идёт в довесок, главный риск даже с двумя кредитным картами - выйти за пределы своего реального бюджета, то есть начать тратить больше, чем зарабатываешь. Поэтому кредитная карта у меня была одна.

Новая кредитная карта с новыми условиями

Со временем в том же синем банке появилось новое предложение по кредитным картам. Ту карту я не перевыпускала, а сама она просрочилась, а выпустили мне совершенно новую, и счёт той новой карты отличался от счёта старой. В личном кабинете онлайн-банка старая карта отображаться перестала, а появилась та новая.

Очередная замена старой кредитной карты на новую

В мае этого года синий банк по моей действующей кредитной карте выдал финт ушами. В один прекрасный день в данных той карты в личном кабинете онлайн-банка я обнаружила, что льготный период у меня более не действует, а именно, в графе "Беспроцентный период" написано было следующее:

"Не действует. Для возобновления беспроцентного периода погаситете полностью задолженность по карте".

Задолженность по кредитной карте

Задолженность по кредитной карте я всегда погашала вовремя. Срок действия беспроцентного периода должен был закончиться 20-го мая, а было, если не ошибаюсь, 15-е мая. С чего вдруг банк отменил мне действие беспроцентного периода, я так и не узнаю, потому что в отделении банка, куда я побегу, сломя голову, чтобы не допустить начисления процентов на использованную сумму овердоафта, мне предложат просто выпустить ту самую новую "Карту возможностей", бесплатно снять с её счёта нужную сумму для полного погашения задолженности по той карте, а там бесплатно в течение первых 30 дней можно снять сто тысяч, и они войдут в беспроцентный период, и жить себе спокойно. Подвоха нет? Или есть? Ну, разве что в процентной ставке при просрочке беспроцентного периода. На снятые наличные ставка 49,5%. Кусачая!

Восстановление беспроцентного периода

Проценты на средства, использованные по той старой кредитной карте, мне не начислили. Похоже было, что банк таким способом подтолкнул меня на выпуск новой кредитной карты. Негативных финансовых последствий для меня не было. Кредитный лимит я погасила полностью, и карта стала лежать в моём специальном кошельке для резервных карт. Отмечу, что средства на погашение задолженности по той старой карте у меня были, а сто тысяч с новой кредитной карты я положила на депозит под выгодный процент. Ссылка на подробный рассказ о той оказии будет в конце этой статьи.

При чём тут суслик?

Друзья, я так много рассказывала, чтобы вы понимали, сколько всего карт в итоге у меня оказалось. Ту старую кредитную карту с лимитом 100 000 рублей я закрывать не стала. На всякий случай оставила. Таким образом, физически у меня стало две кредитные карты синего банка. При этом, пользоваться я стала новой, чтобы получить высокий кэшбэк, действовавший в первые 30 дней после оформления карты.

Спустя время, я решила, что старую кредитную карту имеет смысл закрыть. Появилась идея оформить ещё одну новую "Карту возможностей", да и зачем мне просто "спящая" кредитка? Я же не собираюсь тратить денег больше, чем зарабатываю, и не собираюсь вылезать из льготного периода одной карты. А дело в том, друзья, что в результатах моего кредитного потенциала вдруг отразилось не две кредитные карты, а три. Та старая с лимитом в 50 000 рублей тоже оказалась там. Суслик, которого не видно.

Любопытно, что при оформлении новой "Карты возможностей" об этой старой карте на 50 000 рублей мне ничего не сказали. Правда, и я сама не спрашивала. Задолженности по ней не было, но она осталась активной. При этом в личном кабине у меня её видно не было.

Закрытие лишних кредитных карт

Отправилась я, значит, на днях в отделение синего банка закрывать всё лишнее под предлогом того, что хочу оформить вторую "Карту возможностей", и сотрудница банка сразу увидела в системе не только мою действующую карту с лимитом в 100 000 рублей, но и ту старую на 50 000 рублей, которой я не пользуюсь уже давно. Я даже показала ей свой личный кабинет онлайн-банка, и она вместе со мной удивилась, почему её там нет, а в системе есть. Короче, закрыла она мне всё лишнее и сказала ждать десять рабочих дней до подачи заявки на новую "Карту возможностей". А почему нужно ждать? А потому что, по новым правилам синего банка, у клиента не может быть больше двух кредитных карт, а на полное закрытие старья требуется 10 рабочих дней. А у меня до недавнего кредитных карт числилось целых три. Правда, тот суслик всего на полтос, но всё равно кредитная нагрузка, и если её не закрыть, банк заявление на новую кредитную карту отклонил бы. А после отклонения заявку на новую карту можно подавать только через месяц.

Если у вас были кредитные карты в разных банках, и в кредитной нагрузке вы их видите, посетить придётся отделения всех этих банков. Или, может быть, попробовать закрыть эти карты по звонку на горячую линию банка. Такой вариант я не пробовала. Я по старинке, по-совдеповски, своими ногами - так надёжнее, считаю.

Такие дела, друзья. А с новой кредитной "Картой возможностей" я хотела бы сделать то же, что и с имеющейся - взять с неё сотку и положить на депозит. К слову, я о ней подумала, потому что в моём личном кабинете появилось предложение её оформить.

Странную историю с внезапной внеплановой отменой беспроцентного периода по моей кредитной карте синим банком рассказываю здесь 👇

Также, вам может быть интересно и полезно:

Если эта информация была вам полезна, ваш лайк сообщит об этом автору.