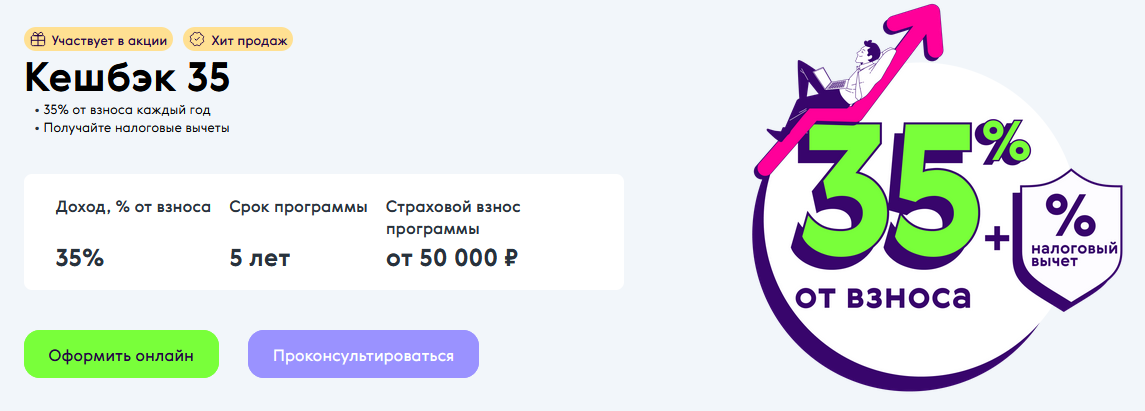

Недавно узнала о существовании одной программы - кэшбэк 35%, которая на первый взгляд выглядит очень интересно, но предлагаю посчитать точно. Программу эту сама страховая сравнивает с депозитом, но это не депозит! Это накопительное страхование жизни и суть договора заключается в том, что вы оплачиваете страховку, а через 5 лет забираете все внесенные платежи, а в процессе действия полиса еще получаете кэшбэк 35% с ежегодных взносов.

Ранее данная программа называлась кэшбэк 33%, но видимо после повышения ключевой ставки страховщик изменил ставку, а заодно и название программы. Вполне возможно, что в будущем, она будет переименована и не раз.

Коротко о программе

К сожалению Ренессанс не дает скачать договор до того как заполнишь заявку на участие в программе, а только высылает образцы. Поэтому я могу посчитать только грубо, но и этого для начала достаточно. Насколько я понимаю, самый большой риск - это не дожить до дня окончания действия договора, а попасть в ДТП. Вот именно в этом конкретном случае выгодополучатели, которых вы укажите, получат далеко не все вложенные деньги... Но давайте не буду о грустном. Думаю тут именно защита от ДТП и подставных ДТП.

Страховая дает кэшбэк 35% с каждого взноса, что кажется много, но минимальный срок участия в программе 5 лет, поэтому данную цифру надо поделить на 5, а на самом деле расчет будет выглядеть еще сложнее! Минимальная сумма взноса - 50 000 рублей. Страховая инвестирует деньги в акции, облигации. И вот кстати интересно, если страховая готова давать такой доход, значит она надеется заработать больше! Или знает, что не может взять деньги в долг под меньший процент.

Ренессанс делает упор на то, что участвуя в программе можно получить социальный налоговый вычет 13% от суммы взносов. Но это могут сделать естественно только те, кто имеет доход облагаемый НДФЛ. По расходам понесенным до 2025 года можно получить вычет только со 120 000 рублей, после со 150 000 рублей. Для простоты расчетов буду считать, что инвестируется 100 000 рублей в год, но надо понимать, что для сумм выше 120-150к доход в процентах будет ниже.

Если расторгнуть договор раньше чем через 5 лет, то Ренессанс вернет часть суммы, опять же на выкупные суммы надо смотреть при заключении договора страхования. А вот налоговый вычет придется вернуть целиком, если договор страхования будет действовать меньше 5 лет!

Цифры в студию

На первый взгляд 35% кажутся очень заманчивым предложением, а с другой стороны показываю грубый расчет. Тут же важно учитывать, что с первого взноса вы получаете кэшбэк - 35%, но это доход за 5 лет инвестиций! То есть можно сказать, что эти 35% за 5 лет эквивалентны 7% в год или 7% годовых. Со взноса уплаченного во второй год вы получаете кэшбэк 35%, но эти деньги пролежат на счету 4 года, а значит это 8.75% годовых. Получается, что средняя ставка за 5 лет составляет 15.98% годовых до уплаты НДФЛ! Но правда тут не корректно считать среднюю, ведь деньги работали разное время. Не буду вычитать НДФЛ потому, что со следующего года у нас внедряется прогрессивная шкала и уже больше людей будет платить не 13%, а больше. При текущей ключевой ставке 21% доходность которую я вижу по программе кажется маленькой, но тут стоит вспомнить про налоговый вычет 13%! И вот суммарно выходит уже не плохо. Это уже вариант который можно рассмотреть. Но повторюсь, это грубый расчет на пальцах, так считать не надо! Чуь ниже покажу как можно считать.

Но давайте смотреть что еще можно выжать из данной программы. На сайте страховой я заказала образцы документов по программе. Кэшбэк 35% в них назван дополнительным доходом. Страховая выплачивает его если человек успеет подать заявление в определенный промежуток времени до начала нового расчетного года.

Получается, что можно успеть получить 35% до очередного пополнения счета и тогда можно реализовать следующую схему:

- 1 год - пополнение 100к из своих, доходность 35000/100000=35% или 7% за год;

- 2 год - вложение кэшбэка + 65к из своих - доходность 35000/65000=53.8% или 13.4% за год;

- 3 год вложение кэшбэка + 65к из своих - доходность 53.8% или 17.9% за год;

- 4 год вложение кэшбэка + 65к из своих, доходность 26.9% за год;

- 5 год вложение кэшбэка + 65к из своих, доходность 53,8% за год.

Средняя доходность получается уже 23.8% и опять же вспоминаем про налоговый вычет 13% и то, что это очень грубый расчет. Но СК и надеется, что мы будем считать именно так.

Но можно оценить доход по-другому. Получается, что человек вложил своих 65х4+100=360к, а после окончания договора получил 535к. То есть прирост капитала 175к, а средневзвешенный размер инвестиций 230к, эту величину я посчитала в экселе, не буду показывать долгие выкладки. Тогда доходность 175/230=76%, а это 15% годовых до вычета НДФЛ. Тут сложный процент не работает, поэтому я тупо делю одно число на другое. Прибавляем сюда налоговый вычет 13% и получаем не плохой доход, но уже куда меньше, чем вышло на пальцах.

Если вам не нравится средневзвешенный портфель, то можно поделить доход - 175к на сумму вложений - 360к, выйдет 48%, это по 9,7% годовых! Тоже не плохо, меньше чем по ОФЗ, но вспоминаем про вычет.

А если учесть, что налоговый вычет можно получить до окончания года, а затем он может быть реинвестирован, то доход может еще вырасти. Я могу посчитать доходность, если со второго года считать, что взнос состоит из кэшбэка, НДФЛ и своих денег, тогда цифры будут еще красивее. Но не буду этого делать, добавлю лучше ложку дегдя и не одну.

Минусы программы

Риск банкротства

Ренессанс считается надежным заемщиком с кредитным рейтингов ruAA от кредитного агентства "Эксперт РА". Но когда мы говорим про договор на следующие 5 лет, этот рейтинг мало чего значит. Вот только в этом году я публиковала статью в которой рассказывала о том, что рейтинговые агентства часто понижают рейтинг только после того как эмитент открыто заявляет, что ему нечем платить по своим долгам. А до этого кредитное агентство вроде как должно следить за состоянием дел, но может не уследить. А тут речь идет про 5 лет! И разорвать договор можно только с большими потерями в виде огромной недополученной прибыли.

Я конечно надеюсь, что с данной страховой компанией будет все хорошо, но риск банкротства существует. А вложенные деньги нигде не страхуются.

Лимит по вычету

Я уже сказала, что согласно НК РФ лимит на налоговый вычет составляет 120к для расходов 2024 года и 150к для 2025 года. Но беда в то, что 150к - это сумма на несколько вычетов, а именно:

- На медицинские услуги;

- На расходы на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни. Сюда правда не попадает новая программа долгосрочных сбережений. Но сюда могут попасть взносы по старым программам если они есть;

- На расходы на накопительную часть трудовой пенсии;

- На расходы на физкультурно-оздоровительные услуги.

Я не знаю как вы, но я вот на платную медицину трачу не мало. В этом году для меня эта тема стала вообще больной. Когда у мамы начались проблемы со здоровьем, в поликлинике ей долго не могли поставить диагноз. Но УЗИ за деньги, КТ за деньги, анализы за деньги и диагноз ясен. Можно было обойтись и без последнего, но мама еще сомневалась.

И вот у меня в этом году уже лежит чеков больше чем на 50к. Поэтому строя бизнес-план, можно конечно заложить туда налоговый вычет со 150000 рублей, но если вы регулярно обращаетесь за вычетами, но скорее всего в один из годов наберете много чеков по той же статье и не сможете возместить все НДФЛ.

Планирование на 5 лет

Подписывая договор вы замораживаете деньги на 5 лет! И расторжение договора приведет к потерям основной части дохода. То есть прежде чем влезать в эту программу, стоит как следует подумать и тут нужен длинный горизонт планирования.

И получается, что за это время человек может решить открыть свое ИП, у него кончится доход облагаемый НДФЛ, а деваться некуда. Другой вариант - это появление временных сложностей с деньгами, а платить надо, деваться не куда.

Сейчас у меня открыт 3ий по счету ИИС! Вот когда я открывала первый, я знала, что у меня горизонт планирования более 3 лет. Когда я закрыла первый и открыла второй, я готова была, что деньги пролежат 3 года и я не смогу их снять. А вот сейчас у меня лично нет возможности загадывать на 5 лет вперед. И я понимаю, что не я одна такая.

Плюсы программы

Я могу выделить 2 плюса данной программы, хотя один из них не считаю достоинством, которое может меня заинтересовать.

Деньги на НСЖ не делятся при разводе

Сама страховая компания опубликовала у себя на сайте статью в которой рассказала о том, что защитить средства при разводе можно оформив накопительное страхование жизни. В целом это так, подобные вещи по закону не делятся между супругами. Но если закинуть на НСЖ все деньги, например, миллионов 20, то думаю у супруга которому предстоит стать бывшим могут возникнуть определенные вопросы и он с ними вполне может пойти в прокуратуру или суд. И вроде бы деньги эти не должны делиться, но они могут сдвинуть чаши весов в другом месте. Другое дело, что надо как-то узнать о существовании полиса. С депозитами, активами все просто, о них можно узнать через ФНС и депозитарии, а с НСЖ все намного сложнее.

Доходность выше чем по депозиту

Чем отличаются банки от всех остальных компаний? Они могут брать деньги взаймы у ЦБ под ключевую ставку или у населения под еще меньший процент. Для других компаний этот рынок закрыт и они кредитуются либо у банков, либо через краудлендинг или облигации, либо непосредственно у населения по каким-то своим программам. Банки хотят заработать, поэтому дают в долг под ставку превышающую ключевую. И у компаний диллема, чтобы взять денег у человека, они должны дать большую доходность чем банки. Поэтому тут мы с видим доходность выше ключевой ставки и это нормально - это своего рода плата за риск, ведь деньги не застрахованы.

В целом программа дает на самый плохой доход за счет наличия налогового вычета. Без него все намного грустнее. Но есть очень много маленьких "но". Вот я сама открывала страховку себе и мужу от Ренесанса по программе Смарт и писала об этом. Программа дает хороший доход, выше чем по депозиту, но деньги опять же нигде не застрахованы. Вот на 3 месяца я готова была рискнуть. А открыть программу на 5 лет ... как-то не готова.

Напомню, что я не даю индивидуальных инвестиционных рекомендаций. Я просто делюсь своими соображениями. И получается, что с одной стороны программа кэшбэк 35% - это инвестиция, которая поможет диверсифицировать список активов и получить не самый низкий, гарантированный доход. А с другой стороны, как и всегда в мире инвестиций, у каждого актива свой риск. О рисках этой программы я написала выше и о них не стоит забывать. И вот если программу Смарт я бы рекомендовала, если бы давала рекомендации, то кэшбэк не рискнула бы. Но в то же время, если бы у меня был доход облагаемый НДФЛ, я бы о ней задумалась, но у меня большая склонность к риску.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке.