Салют всем физическим и юридическим! Приветствую всех налогоплательщиков и налоговиков, налогоненавистников и налоголюбителей, налогозависимых и независимых, а также интересующихся на канале о налогах и котиках!

Вот тут я вам рассказывала историю одной своей подписчицы, которую ИФНС в 2024 году упорно лишает имущественного вычета 260 000 руб., который ИФНС сама же и ей предоставила ещё в далёком 2016 году.

Правда 06 июля мы остановились с вами только на этапе скандалов, интриг, расследований и ответов на Требование и запросы ИФНС.

Налоговая инспекция после устного разговора на повышенных тонах в итоге вернула подписчице вычет за 2023 год примерно 43 тыс. руб. (медицина и проценты по ипотеке).

Но тут же, через пару дней, потребовала уточниться и вернуть в бюджет примерно в 6 раз больше. Те самые 260 000 руб. за 2016 год.

И ничего, что с 2016 года уже 8 лет прошло. Подумаешь, какие мы с моей подписчицей нежные. Сроки нам какие-то подавай. Ещё и соблюдать мы чего-то там требуем. Пфффффффф.

К тому же все знают, что вычет дают 43 тыс. руб., потому что в бюджет за 2023 год больше работодателем не уплачено. А ИФНС, отдав из бюджета всего 43 тыс. руб., требует почему-то сразу 260 тыс. руб. Это уже не двойное налогообложение, а шестикратное.

Меж тем история развивалась дальше....

ИФНС, предоставив вычет за 2023 год на 43 тыс. руб., и не добившись уточненки за 2016 год на 260 тыс. руб. и самих денег, решила по камеральной проверке, завершенной БЕЗ НАРУШЕНИЙ, составить Акт о нарушениях на те самые 260 тысяч))))

Подписчица конечно расстроилась и мы написали на Акт возражения.

Возражения наши ИФНС в принципе были не нужны (мы в этом даже не сомневались). Просто пропустить этот этап ИФНС не имела права.

Поэтому налоговая легко и непринужденно послала нас в лес за ёлками, выкатив подписчице Решение на 260 тыс. руб. уже с пенями.

К счастью, по налоговой проверке подача апелляционной жалобы в УФНС по региону приостанавливает действие Решения ИФНС. До получения ответа УФНС по жалобе.

И подписчица подала жалобу (варианты бежать с подводной лодки у нас были в принципе ограничены - или платишь, или мучаешься). Поэтому мы решили, как товарищ Сухов ещё немного помучиться )))

ИФНС вышла в суд? До решения по жалобе?

Да. ИФНС вышла в суд с гражданским иском о взыскании неосновательного обогащения на эти же 260 000 рублей. Не дожидаясь, что решит УФНС.

То есть у нас и начисления на 260 тыс., приостановленные до рассмотрения жалобы в УФНС. И, одновременно, исковое заявления о взыскании неосновательного обогащения на те же самые 260 тыс.

Вот так шестикратное налогообложение превращается в двенадцатикратное.

Уметь жежь надо на благо страны работать! Это ж вам не хухры мухры! А бюджет Российской Федерации. Понимать надоть!

Все доначисления попадают в лицевой счет только по результатам налоговых проверок. То есть, только на основании НК РФ.

Откуда тогда неосновательное обогащение в гражданском иске?

Да легко.

Всё дело в том, что Конституционный суд России 24.03.2017 года рассмотрел одну весьма интересную жалобу. По которой вынес Постановление № 9-П.

Согласно жалобе ИФНС еще в далёком 2011 году предоставило налоговые вычеты трем военнослужащим за 2009 и 2010 годы. А квартиры мужчины приобрели на средства военной ипотеки. То есть фактически за счет бюджетных средств.

И получили вычет из бюджета, потратив на покупку деньги из бюджета же.

Выгодно, ничего не скажешь)))

Уверена, что это было не специально. Просто все привыкли вычет получать. Вот и понесли декларации автоматически. Без всякой задней мысли.

В 2015 году (за пределами всех сроков) ИФНС что называется прочухала свою ошибку и деньги с граждан взыскала. Граждане возмутились и пошли по судебным инстанциям.

Про пропуск сроков исковой давности граждане возразили только в суде апелляционной инстанции. Что по спорам с налоговой вообще нифига не страшно. Так как суды по спорам с госорганом ОБЯЗАНЫ проверять срок давности автоматически.

Проблема только в том, что суды об этом почему-то регулярно забывают. Поэтому суды (что вообще не удивительно) заняли сторону налоговой инспекции.

Пройдя все круги до Верховного суда РФ, граждане обратились в Конституционный суд РФ с жалобой на то, что сроки взыскания не могут быть резиновыми. Так как они вполне себе определенные и четкие. И поэтому нельзя инспекции за пределами этих сроков творить чего её налоговой душе угодно.

Конституционный Суд РФ написал, что налогоплательщики - физические лица "не имеют правовой осведомленности и компетентности в налоговой сфере в той же степени, что и налогоплательщики - организации" (то есть всё-таки на уровне закона мы считаемся тупенькими).

А налоговый инспектор - он жежь специалист!

Однако, КС РФ сказал также, что налоговые специалисты иногда тоже бывают тупенькими физическими лицами. И вообще! Не ошибается тот, кто не работает! Поэтому инспектор имеет право на ошибку. И результат своей ошибки он может запросто взыскать с налогоплательщика.

Но в пределах трех лет!

Сейчас будет недолго нудно и душно.

Как витиевато (как обычно) написал КС РФ про иски о неосновательном обогащении, которые, как способ взыскания, НК РФ совсем не предусмотрены:

Само по себе обращение к такому способу исправления допущенных налоговыми органами ошибок при предоставлении имущественного налогового вычета по налогу на доходы физических лиц не может рассматриваться как несовместимое с требованиями Конституции РФ, если оно оказывается единственно возможной, вынужденной мерой для обеспечения неукоснительного соблюдения конституционной обязанности платить законно установленные налоги и сборы.

Однако ее применение во всяком случае не может быть произвольным, оно должно соотноситься с особенностями налоговых отношений, обеспечивать баланс конституционно защищаемых ценностей, публичных и частных интересов на основе вытекающих из принципов справедливости и юридического равенства критериев разумности и соразмерности (пропорциональности).

Наличие соответствующих сроков, которые не должны быть чрезмерно продолжительными, приобретает тем более принципиальное значение в случаях, когда предполагается обращение взыскания на средства, полученные из бюджетной системы, при отсутствии признаков противоправности в действиях налогоплательщика - вследствие принятия налоговым органом неправомерного, в том числе ошибочного, решения о предоставлении имущественного налогового вычета в связи с приобретением жилья.

Следовательно, период, в течение которого в целях исправления допущенной налоговым органом ошибки денежные средства, неправомерно (ошибочно) предоставленные налогоплательщику, могут быть с него взысканы, должен быть, по возможности, оптимально ограниченным.

Вот тут очень важный вывод КС РФ!

Соответственно, в случае, если предоставление имущественного налогового вычета было обусловлено ошибкой самого налогового органа, такое требование может быть им заявлено, поскольку законом не установлено иное, в течение трех лет с момента принятия ошибочного решения о предоставлении имущественного налогового вычета (в случае, если предоставление суммы вычета производилось в течение нескольких налоговых периодов, - с момента принятия ПЕРВОГО РЕШЕНИЯ о предоставлении вычета).

Если же предоставление имущественного налогового вычета было обусловлено противоправными действиями налогоплательщика (представление подложных документов и т.п.), то налоговый орган вправе обратиться в суд с соответствующим требованием в течение трех лет с момента, когда он узнал или должен был узнать об отсутствии оснований для предоставления налогоплательщику имущественного налогового вычета.

Вот этот важный вывод мы и использовали в возражениях и в жалобе!

ПЕРВОЕ РЕШЕНИЕ о правомерности повторного вычета ИФНС приняла за 2016 год в 2017 году!

То есть уже более 7 лет назад.

Трехлетний срок давности наезжать на мою подписчицу давно сдох !!!

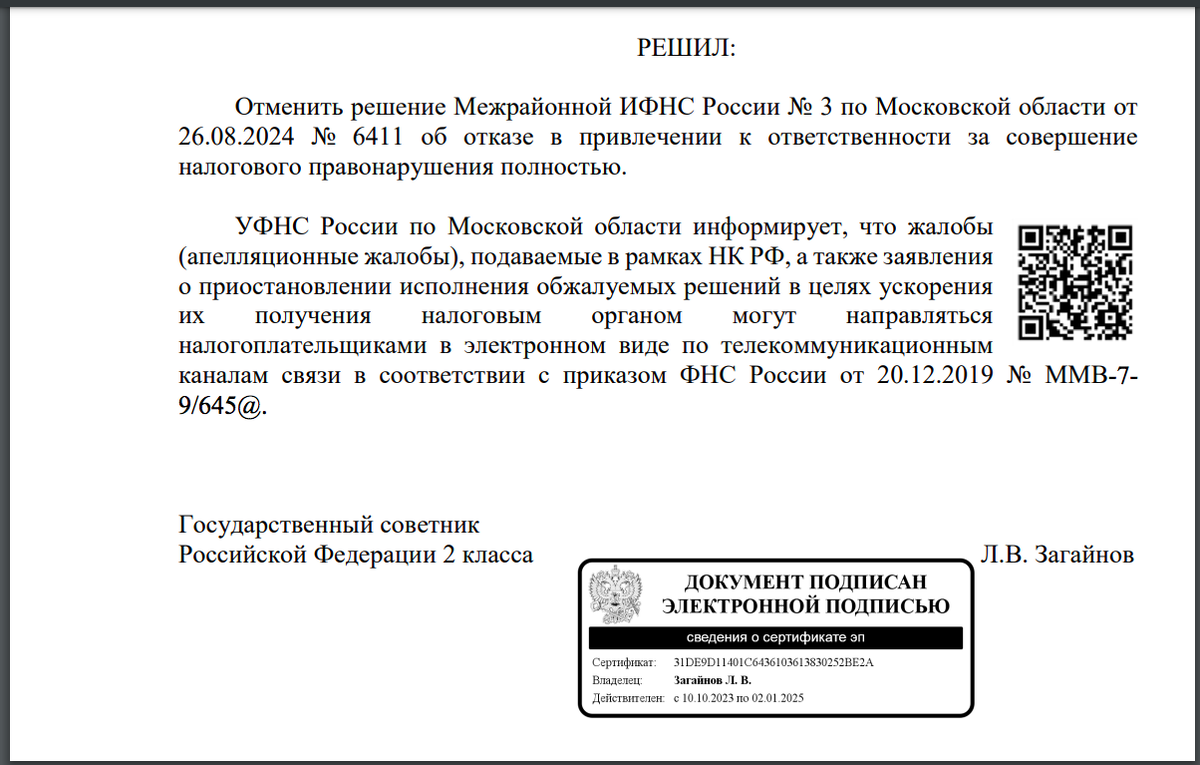

Поэтому УФНС вняло голосу разума и отменило Решение инспекции.

Полностью.

Однако ж у нас же еще суд есть)))

В конце октября у подписчицы суд о том самом неосновательном обогащении. И нам необходимо написать возражения на иск.

Уж не знаю, будет ли у нас отказ от иска или нет. Но это было бы логично. Так как инспекции не любят портить статистику проигранными судами.

Посмотрим. Проверим. Я потом расскажу вам.