Вопрос подписчика: Что вы думаете о программе долгосрочных сбережений?

С 1 января 2024 г. в России заработала программа долгосрочных сбережений.

С её помощью государство предлагает накопить средства на образование детям, первый взнос по ипотеке, пенсию.

Механика

Негосударственный пенсионный фонд (НПФ), который выберет инвестор, будет инвестировать средства, чтобы приумножить сбережения. При выполнении определённых условий есть возможность получить от государства прибавку к своим сбережениям.

Преимущества

1. На взносы инвестора идет софинансирование государства. Лимит составляет 36 000 рублей за каждый год в течение 10 лет. Итого 360 000 рублей инвестор получит от государства.

2. Договор заключается минимум на 15 лет, но есть возможность досрочного использования денежных средств, например для оплаты дорогостоящего лечения. Если до пенсионного возраста осталось меньше 15 лет, то инвестор может открыть на срок менее 15 лет, но не менее пяти.

3. Есть возможность досрочного расторжения договора. При этом инвестор получает выкупную сумму (обычно меньше суммы уплаченных взносов).

4. Деньги на ПДС застрахованы на 2,8 млн рублей

5. Сбережения наследуются, кроме случая когда человек уже начал получать пожизненные выплаты. Остаток капитала не наследуется.

6. Возможность получения вычета. При этом максимальная база на вычет составляет 400 000 рублей, включая взносы на ИИС. Другими словами, что если вы инвестируете на ИИС 400 000 рублей в год и получаете вычет, то в ПДС вычет вам уже не положен.

7. Консервативные инвестиции. По закону НПФ могут инвестировать средства только консервативно. В акциях может быть размещено не более 10% клиентских активов.

Недостатки

1. У НФП есть комиссии, которые изымымаются из капитала.

Комиссия за управление:

2024-2026 максимальная комиссия 0,6%

2027 и далее 0,5%

Но так же есть комиссия за успех в размере 20% от прибыли по итогам завершения программы.

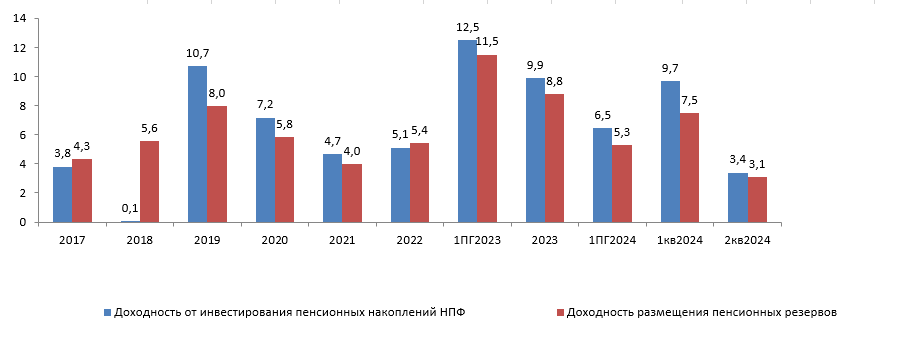

2. Доходность инвестиций НПФ не покрывает инфляцию.

3. Если на протяжении 15 лет ваш доход становится выше 80 000 рублей, то программа становится менее выгодной.

- При среднемесячном доходе до 80 000 ₽ включительно размер софинансирования будет равен размеру оплаченных вами взносов

- При среднемесячном доходе 80 000,01—150 000 ₽ размер софинансирования составит половину оплаченных вами взносов

- При среднемесячном доходе от 150 000,01 ₽ размер софинансирования составит четверть оплаченных вами взносов

4. Много доп условий. В зависимости от дохода, возраста клиента программа может быть выгодна или нет. Нужно считать.

Кому можно открыть

1. Если вы в предпенсионном возрасте,

2. Ваш доход менее 80 000 рублей и не ожидается его роста.

Что можно использовать как альтернативу ПДС - расскажу на консультации.

До встречи в Академии Роста Капитала Натальи Казьминой.

Записаться на консультацию можно на сайте.