Попробуйте построить бизнес, не имея четкий план действий. Будет сложно. Не уделив внимание маркетингу, у вас не будет Клиентов. Не уделив внимание финансам, кассовый разрыв, проблемы с налоговой и прочее. А если не оптимизировать внутренние процессы компании, то достаточно сложно будет отслеживать эффективность бизнеса в целом. С личными финансами похожая ситуация, но почему-то считается, что в этом случае можно пустить дела на самотек. И это очень плохая стратегия.

К личным финансам нужно относиться примерно так же как и к бизнесу: выстраивать стратегию, искать наиболее оптимальные пути развития, минимизировать риски и увеличивать экономическую эффективность, наращивать капитал, контролировать показатели и вести учет. И стараться уделять внимание всем сферам начиная от организации семейного бюджета и заканчивая созданием долгосрочного капитала.

Будьте готовы, что процесс не быстрый. Но если есть цель, то путь развития будет достаточно интересный. Цель у каждого своя. О том, как найти и поставить истинную цель, поговорим в отдельной статье.

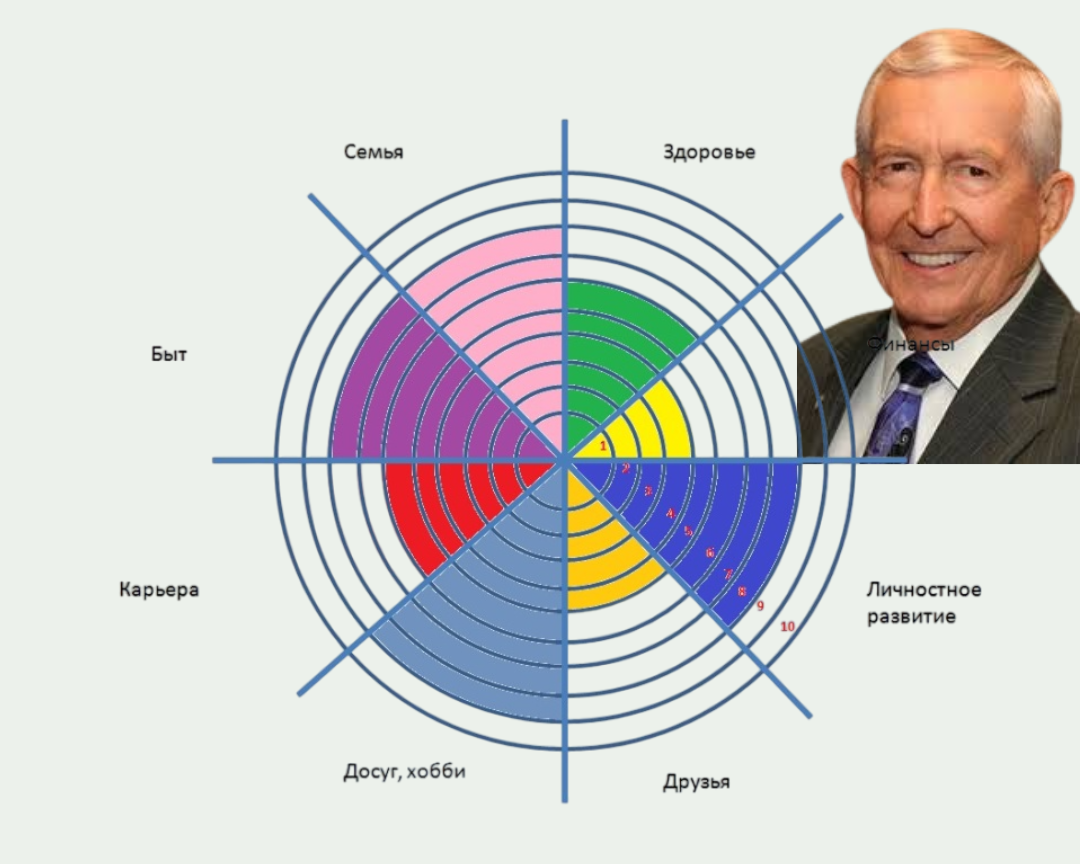

Для визуальной демонстрации, возьмем всем известное "Колесо жизненного баланса". Методика, которую создал Пол Майер. Оно определяет удовлетворенность жизнью: работой, общением с друзьями

и семьей, отдыхом, самореализацией и т.д

Но т.к. этот блог о личных финансах, то здесь пойдет речь о финансовом балансе. И колесо - простой способ для визуализации и самодиагностики состояния личных финансов.

Основная проблема в организации личных финансов в том, что большинство людей пытаются повлиять только на один сектор финансов.

Например, Вы решили погасить все кредиты. Начали постоянно экономить, направляя все деньги на погашение долга. Но в один момент срочно понадобилось пойти к стоматологу. А там - счет на 30 000 рублей, и вот у вас рассрочка, потому что нет накоплений и финансовой подушки.

Или же Вы решили инвестировать, а через полгода все накопления тратятся на отпуск. Просто потому что «Надоело! Коплю, коплю! Полгода себе во всем отказываю, один раз живем». 6. А можно и инвестировать и платить кредиты, но в один момент понять, что денег всё равно не хватает. Почему? Потому что существует инфляция, и важно следить за своим доходом.

И так всю жизнь. То ведем учет расходов, то задумываемся о росте дохода, то кредиты закрываем, то подушку копим… Но результата реального нет. Капитал не растет, накоплений нет, на пенсию не откладываем

Почему так? Финансы - это «организм» на который надо смотреть комплексно.

Чтобы личные финансы были в балансе, необходимо уделять внимание 7 сферам:

1. ФИНАНСОВЫЙ ГРАМОТНОСТЬ

2. КРЕДИТНАЯ НАГРУЗКА

3. ФИНАНСОВЫЕ ЦЕЛИ И ПЛАН

4. КАПИТАЛ

5. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

6. ПЕНСИОННЫЙ ПЛАН И НАКОПЛЕНИЯ

7. ДОХОД И ЕГО ПЕРСПЕКТИВЫ РОСТА

Что значит финансы в балансе?

✔️Регулярно ведется бюджет, фиксируются доходы и расходы

✔️Сформирован капитал: подушка безопасности, активы, деньги и пр. (при любом уровне дохода!)

✔️Есть кредиты? Есть и план по их досрочному закрытию.

✔️Имеется карьерный план или варианты роста источников дохода

✔️Финансы защищены

✔️Имеется финансовый план и прописаны финансовые цели

✔️Есть стратегия достижения целей, сформирован инвестиционный портфель под эти цели

А сколько галочек поставили вы?

Возможно не сразу нужно уделять внимание всем блокам одновременно. Например, если нет большого капитала, то усердно заниматься его защитой не стоит. Или может быть отсутствует кредитная нагрузка. Тогда в Вашем колесе финансового баланса эта область будет закрытой.

У меня есть большое тестирование (займёт около 30 минут), по итогам которого Вы сможете понять какой области личных финансов Вам стоит уделять большее внимание. Его можно пройти, написав мне в Tg или What`s app слово "Колесо", в ответ я направлю ссылку на тест-самодиагностику, по итогам которой построите колесо своего финансового баланса.

С уважением и заботой о Вашем финансовом благополучии,

Мария Штаба

Tg/Whats`app +7 (913)-157-92-58