Еще одна статья, в которой делюсь собственным опытом управления личными финансами. Мои постоянные читатели уже знают, что среди консервативных вложений я предпочитаю валюту, среди рисковых - акции, также в периоды высоких ставок среди моих вложений появляются и облигации (только не государственные).

Еще я не раз писал, что покупаю все это только на падении цены, соответственно, когда этого падения нет, то не покупаю, а накапливаю финансовые резервы, которые будут использованы тогда, когда это падение произойдет.

Теперь расскажу, в чем я храню свободные средства, которые и являются теми самыми резервами.

Актив для хранения резервов должен, в моем видении, обладать тремя важными характеристиками:

1. Должно быть исключено его падение в цене и выход в убыточную зону (даже ненадолго), ведь именно в этот момент он может понадобиться.

2. Должен обладать мгновенной ликвидностью, то есть давать возможность в любой момент мгновенно и без проблем вывести оттуда деньги и использовать по назначению.

3. Должен приносить доход, как минимум, в районе ключевой ставки ЦБ (в противном случае деньги будут обесцениваться, съедаясь инфляцией).

Исходя из этих характеристик, для этих целей не подойдут ни банковские вклады (они заключаются на срок, у них нет мгновенной ликвидности), ни валюта (в нужный момент она может упасть в цене).

Частично подойдут облигации, но не любые, и это довольно сложный инструмент (с моей точки зрения, даже сложнее, чем акции), поэтому чтобы его использовать, нужно в этом хорошо разбираться. К тому же, они тоже могут падать в цене, а могут даже и упасть до нуля в случае дефолта эмитента. Тут нужна еще и широкая диверсификация, в общем, это сложно.

Удобных инструментов для создания резервных фондов я вижу только два:

1. Накопительные счета в банках (не вклады!).

2. Биржевые фонды денежного рынка.

Какой из вариантов выбрать - дело вкуса и личных предпочтений. Лично я выбираю второй, и уже давно успешно его использую. Объясню, почему.

Условия по накопительным счетам в банках, как правило, хитрые и замудреные. Например, новым клиентам предлается повышенная ставка, а старым - более низкая. Но и повышенная предлагается лишь на пару месяцев, а дальше она сильно снижается.

Кроме того, проценты часто начисляются не на текущий, а на минимальный остаток, что сразу сильно срезает доходность, и вынуждает держать деньги на счете (а, исходя из предназначения резервов, их нужно не держать, а использовать в нужный момент).

Также ставка по накопительным счетам может зависеть от множества других факторов. Например, чтобы получить хорошую ставку, нужно выполнить дополнительные условия: совершать покупки по карте на определенную сумму ежемесячно или вообще купить подписку на какой-то пакет услуг, которые совершенно не нужны.

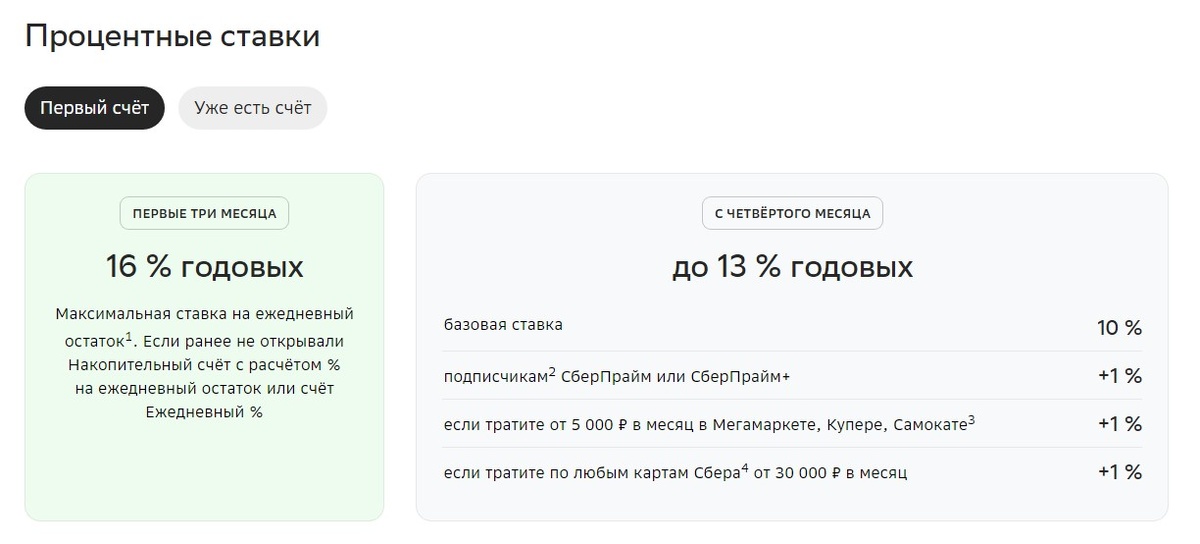

Вот, например, условия накопительного счета в Сбербанке, который рекламируется как "до 19% годовых", а по факту, чтобы получить такую доходность, нужно быть новым клиентом, тратить от 5 тысяч в месяц в конкретных магазинах и от 30 тысяч вообще, купить платный пакет, да и все равно такая ставка будет только 3 месяца, а затем она упадет до 13% годовых. Ну а без выполнения всех этих условий будет 10% годовых. 10% и 19% - есть разница?

Поэтому мне все это не подходит.

Можно, конечно, "перепрыгивать" из банка в банк, становясь везде новым клиентом и получая повышенные ставки первые 2 месяца, пока не закончатся банки с приемлемыми условиями. Некоторые так делают, но тоже не мое.

Мне нужна просто хорошая доходность БЕЗ каких-либо дополнительных условий и трудностей.

Поэтому я выбираю фонды денежного рынка или т.н. фонды ликвидности. Это биржевые фонды, средства которых вкладываются в краткосрочные межбанковские займы РЕПО, производящиеся примерно под ключевую ставку. Поэтому такие фонды всегда обеспечивают доходность в районе ключевой ставки.

И, что важно, как только ключевая ставка меняется, доходность фондов денежного рынка тоже сразу же меняется. В тот же день. Тогда как ставки по накопительным счетам меняются лишь тогда, когда этого захочет банк.

Фонд денежного рынка всегда растет в цене и никогда не падает (потому что выдавать займы с отрицательной доходностью не практикуется в нашей банковской системе). Его можно купить или продать на любую сумму и в любой момент.

Такие фонды сейчас есть у нескольких крупных брокеров, и, что важно, покупать и продавать фонд своего брокера, в большинстве случаев, можно без комиссии. А это значит, что даже если сегодня купить паи фонда, а завтра их продать - я в любом случае не уйду в минус и получу прибыль.

Например, я обслуживаюсь у брокера ВТБ (не по своей воле, меня туда принудительно перевели из "Открытия", но, в принципе, мне там нравится, прежде всего, из-за низких тарифов, хотя есть и свои минусы).

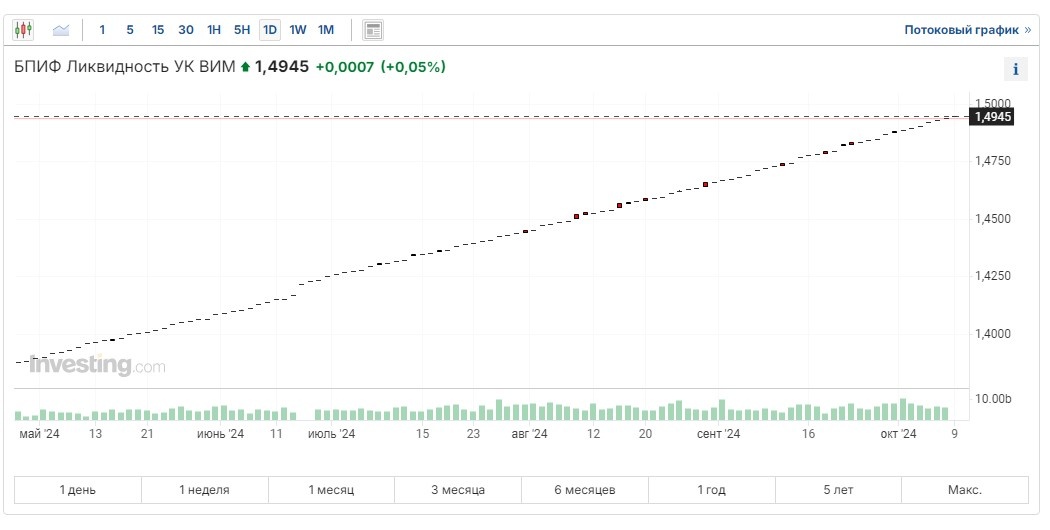

Управляющая компания ВТБ "ВИМ Инвестиции" управляет самым популярным на российском рынке фондом денежного рынка "Ликвидность" (тикет LQDT).

Вот как ведет себя дневной график котировок фонда:

Как видите, нет ни одного дня, когда котировки бы упали по отношению к предыдущему.

А на недельном графике будет видно, как усиливается динамика котировок с ростом ключевой ставки.

Что с доходностью? Доходность, как я и говорил, примерно в районе ключевой ставки, может очень незначительно колебаться. Например, сейчас она около 18-19% годовых (это у любых фондов денежного рынка, не только этого, т.к. они работают по одинаковому принципу).

Также каждую пятницу (или перед другими выходными) происходит заметный скачок котировок фонда, поскольку в этот день займы репо выдаются сразу на 3 дня (до понедельника). Но держатель фонда получает эту трехдневную доходность, не дожидаясь понедельника, а сразу в пятницу. То есть, например, купив фонд в четверг, в пятницу можно получить прирост цены не за 1, а за 3 дня.

Однако указанная доходность в размере около ключевой ставки - не чистая, а с учетом налога на доходы, который будет взыматься от прибыли с продажи фонда. Ставка сейчас налога 13%, при годовых доходах (всех в совокупности) свыше 5 млн рублей - 15%. А со следующего года будет еще более прогрессивная шкала.

Если сейчас посчитать чистую доходность без учета налога, то получится не 19%, а около 16,5%.

Однако уплаты налога можно избежать, если сальдировать прибыль убытками по другим схожим биржевым инструментам - это нужно сделать в течение года, налог начисляется и взимается в совокупности за год. При падающем рынке (как сейчас) это вообще не составит труда. Как это сделать - объяснял в отдельной статье:

Мне этот инструмент удобен еще и тем, что резерв у меня накапливается, в основном, под покупки ценных бумаг.

Я всегда выставляю заявки в кредит, не имея средств на счете (для этого необходимо подключить услугу маржинального кредитования), не зная, исполнятся они или нет (дойдет цена до нужной, или нет). Таким образом, имею возможность одновременно выставлять большое количество заявок с околонулевым остатком на счете. Но деньги для этих покупок у меня хранятся в фонде Ликвидность.

И если какое-то количество заявок срабатывает в кредит, в конце дня я продаю часть паев фонда на эту сумму и закрываю кредит, таким образом, ничего за него не оплачивая (у моего брокера маржинальный кредит в течение дня является бесплатным).

И это очень удобно. По сути, мои деньги на брокерском счете всегда хранятся примерно под ключевую ставку без каких-либо дополнительных условий. И используются лишь тогда, когда я реально совершаю покупки (а не только выставляю заявки). Эту схему также описал подробно:

В условиях высоких ставок и падающего рынка интерес к фондам денежного рынка со стороны инвесторов сейчас максимальный за всю историю: вложения туда с большим отрывом опережают вложения в фонды акций, облигаций и прочих активов. Например, в сентябре чистый приток средств розничных инвесторов в такие фонды составил почти 70 млрд рублей - это абсолютный рекорд.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.