Аналитики JLL пересмотрели прогнозы в сторону повышения в связи с устойчивым ростом экономики в большинстве стран мира. Снижение инфляции и смягчение денежно-кредитной политики могут способствовать дальнейшему увеличению показателей развития и объема инвестиций на рынках недвижимости во второй половине 2024 года и в 2025-м.

Диверсификация вложений

Настроения инвесторов в середине 2024 года стали более позитивными в связи со смягчением денежно-кредитной политики. На рынках недвижимости наблюдаются признаки восстановления и даже прогресса. Ценообразование стабилизируется в большинстве стран, активность участников торгов в целом значительно возросла. При этом геополитический риски сохраняются и могут привести к волатильности.

Склонность инвесторов к совершению сделок выше на рынках, где корректировка цен более прозрачна, и есть первые признаки снижения доходности в секторах, пользующихся спросом, в некоторых частях США и Европы. В Азиатско-Тихоокеанском регионе ценовая корректировка на сегодняшний день происходит быстрее всего в Австралии и Южной Корее.

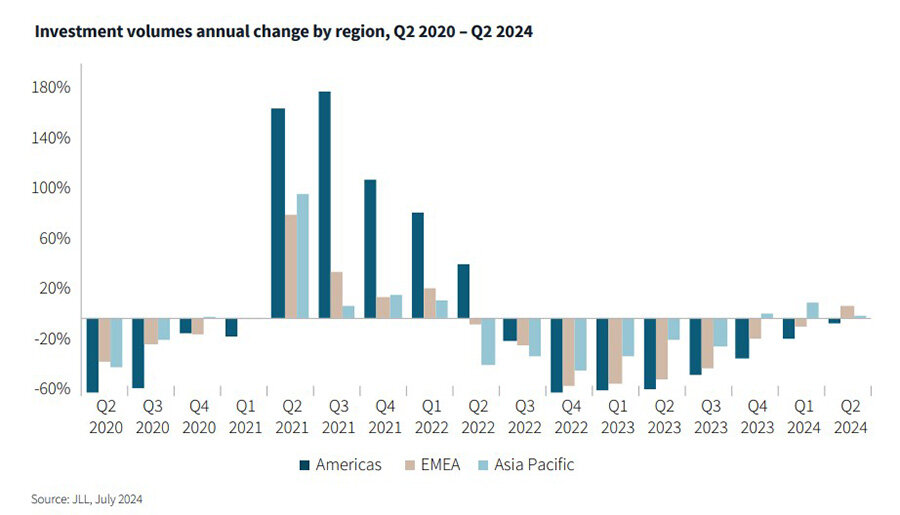

Инвестиционная активность по закрытым сделкам во втором квартале 2024 года была стабильной. Стратегические сделки возобновляются. Во всем мире объемы прямых инвестиций в этот период были стабильны в годовом исчислении. Это привело к появлению в первой половине года объема до 287 млрд долларов США, что отражает умеренное снижение на 4% по сравнению с предыдущим годом.

Объемы инвестиций в Северной и Южной Америке снизились на 4% в годовом исчислении, но показали умеренный рост в течение квартала, что является ранним сигналом к росту. Стратегические сделки, включая масштабные компании, вновь появляются на рынках по всему миру, в частности, в сфере стратегий жизнеобеспечения.

Инвесторы в основном сосредоточены на вложении капитала в ориентированные на рост секторы, такие как жилье, логистика и альтернативные виды недвижимости. Также зафиксирован рост активности в сегментах отелей и розничной торговли. Диверсификация по-прежнему является главным приоритетом в нынешнем инвестиционном климате.

Офисы

Во втором квартале активность по сдаче офисов в аренду во всем мире продолжила расти по сравнению с низким уровнем 2023, объемы на 10% превысили показатели предыдущего года. Показатели в разных регионах были неодинаковыми. Улучшение экономических перспектив и стабилизация политики в области гибридной занятости способствовали росту в США (+19%) и Европе (+4%). При этом объемы снизились на 2% в Азиатско-Тихоокеанском регионе из-за проблем с затратами и снижения доступности на нескольких ключевых рынках.

Доля вакантных рабочих мест в мире выросла до 16,6%, увеличившись на 10 базисных пунктов во всех трех регионах. Ожидается, что объем ввода новых объектов в 2024 году немного сократится по сравнению с прошлым годом и составит 15,2 миллиона квадратных метров, а в следующем году сократится еще на 18%, поскольку более высокие затраты на строительство и ограниченное финансирование замедлят темпы развития этого сектора.

Количество новых разработок в США за последние 12 месяцев упало до самого низкого уровня за всю историю наблюдений, и в 2025 году поставки в Европу также замедлятся. При этом предполагается, что в Азиатско-Тихоокеанском регионе новые поставки останутся выше средних за всю историю показателей. В целом ожидается, что количество вакантных площадей продолжит расти, но доступность востребованных площадей на многих рынках снизится.

Логистика и розничная торговля

Во втором квартале 2024 года выросли объемы сектора логистики в регионе EMEA и Азиатско-Тихоокеанском регионе после медленного начала года, но остановились в Северной Америке. Доля вакантных рабочих мест во всех трех регионах остается высокой, в основном из-за рекордно высоких поставок по сравнению с предыдущим годом. Рост арендной платы начинает замедляться, учитывая неуклонный рост предложения и меняющуюся динамику рынка.

Мировые рынки розничного лизинга демонстрируют устойчивость. Потребительский спрос на основных рынках по всему миру сохраняется, несмотря на снижение темпов роста розничных расходов по сравнению со средними показателями, наблюдавшимися в течение последних двух лет. Предполагается, что розничные расходы на многих развитых рынках увеличатся во второй половине 2024 года и укрепятся в 2025-м, благодаря возобновлению роста реальных доходов, международному туризму и ожидаемому увеличению экономической активности.

Жилая недвижимость

Продолжают появляться признаки укрепления глобального рынка инвестиций в недвижимость. Во втором квартале в США возобновились крупные сделки, в то время как стабилизация доходности в Европе также способствовала восстановлению в этой сфере. Общий объем инвестиций в жилищный сектор США вырос на 16% по сравнению с предыдущим кварталом, а инвестиции в недвижимость в регионе EMEA почти удвоились. Больше инвестиций зафиксировано и в Азиатско-Тихоокеанском регионе – они превышают показатель первого квартала, но меньше уровня других регионов.

Объем многоквартирных домов в США во втором квартале составил 22 млрд долларов, по сравнению с 19 миллиардами долларов в предыдущем квартале. Продолжают набирать обороты альтернативные варианты проживания в США, поскольку они предлагают дополнительную диверсификацию доходов за счет более широкой аренды жилья.

В Европе на рынки жилой недвижимости в настоящее время приходится наибольшая доля прямых инвестиций в регионе. Объемы инвестиций выросли на 13% по сравнению с аналогичным периодом прошлого года. В Азиатско-Тихоокеанском регионе показатель вырос по сравнению с первым кварталом, но все еще был на 27% ниже, чем в предыдущем году.

Инвестиционная активность в сфере жилой недвижимости, по прогнозам, продолжит расти в течение 2024 года, поскольку мировые рынки стабилизируются, а центральные банки снижают процентные ставки.

Отели и гостиничный бизнес

Показатели гостиничного бизнеса в мире начинают нормализовываться. Глобальный доход отелей в расчете на количество свободных номеров (RevPAR) оставался высоким в течение первых пяти месяцев 2024 года, что на 13,2% выше уровня 2019-го. Спрос на многих рынках начал нормализоваться, но во втором квартале показатели в Северной и Южной Америке упали впервые почти за два года. Причем наибольшее падение произошло в курортных и туристических направлениях. В Азиатско-Тихоокеанском регионе открытие всех границ в конце 2023 года еще не привел к увеличению числа поездок, как ожидалось – показатель по-прежнему на 11% ниже доковидного периода. Впрочем, ожидается выход на уровень 2019 года к декабрю.

Спрос на отели в регионе EMEA остается высоким, а рост выручки опережает рост во всех других регионах. Эксперты JLL ожидают, что в ближайшие месяцы европейский спрос на недвижимость еще больше возрастет.

Читайте также:

Перспективы роскошного сегмента в сфере недвижимости. Ритейл и курорты

Экономисты ADB улучшили прогнозы для стран Азии, Кавказа и Тихоокеанского региона

Индекс пузырей на рынке недвижимости 2024. Исследование UBS