В сентября ЦБ повысил ставку до 19%, но и это ещё не предел. Вероятно, на октябрьском заседании мы также увидим повышение ставки.

Главный вопрос, который задают себе многие инвесторы: а есть ли смысл при текущих ставках в принципе оставаться в биржевых инструментах? Может, проще перенести все на банковский вклад?

Все мы понимаем, что сейчас ставки по вкладам очень привлекательны. Однако ключевая особенность вклада — низкая ликвидность.

Чтобы получить желаемую доходность, средства на вкладе должны оставаться там строго определенное время. А между тем ситуации, когда на рынке возникают привлекательные моменты для покупок, будут случаться все чаще.

Получать доход от пассивного ожидания таких моментов тоже можно. И здесь можно выделить три основных вида активов, которые позволяют решить эту задачу:

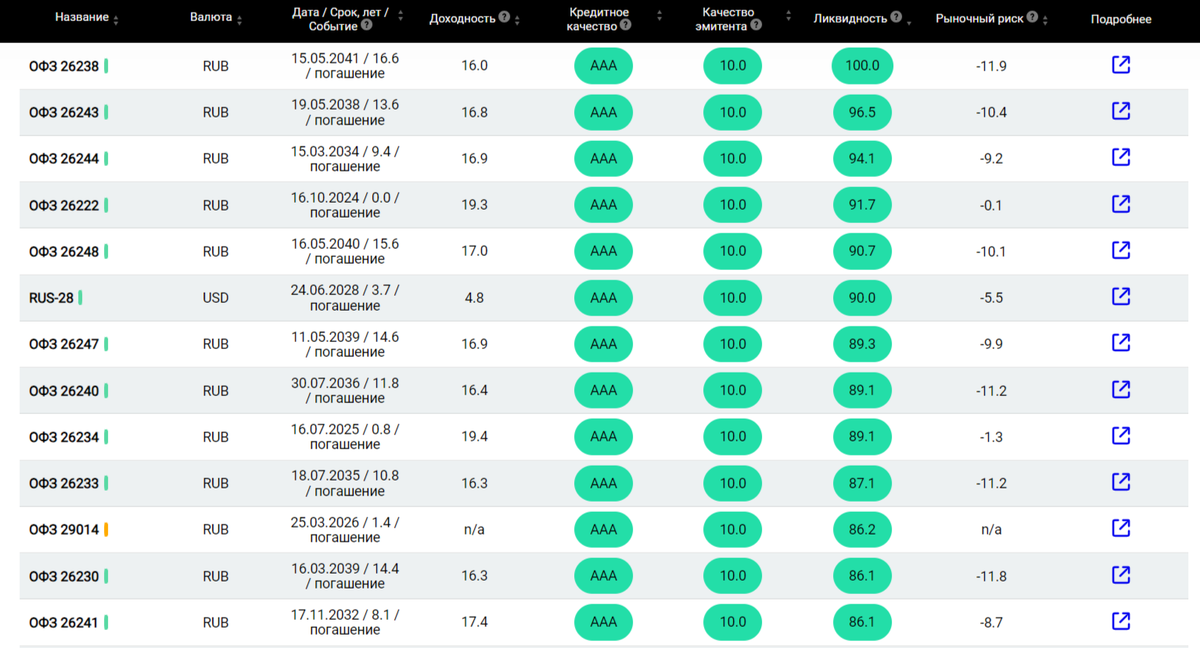

Облигации

Облигации с плавающей ставкой интересны тем, что их купонные выплаты, как правило, привязаны к ключевой ставке.

Это делает их привлекательными в условиях высоких ставок, поскольку их текущая доходность растет вместе с процентными ставками.

На Московской бирже сейчас очень широкий набор таких инструментов как ОФЗ, так и качественных корпоративных эмитентов. Всего на площадке сейчас торгуется более трехсот таких бумаг.

Еще одно преимущество — по облигациям у вас есть больше льгот, чем по вкладам:

— льгота долгосрочного владения, которая позволяет сэкономить на налоге с приросте цены бумаги, если вы в ней находитесь от 3 лет;

— ИИС, причем в случае ИИС-3 вы сможете уйти от налога как на прирост цены, так и на купон.

В случае со вкладом у вас единственная льгота — это не облагаемый налогом лимит процентного дохода в год, который на сегодня составляет 180 тыс. руб.

Фонды денежного рынка

Фонды денежного рынка предлагают доходность, сопоставимую с уровнем ключевой ставки, при этом обеспечивая быстрый доступ к средствам.

И не случайно они становятся все более популярными.

Стоимость чистых активов биржевых паевых инвестиционных фондов денежного рынка, обращающихся на Московской бирже, превысила 500 млрд рублей. С начала года этот показатель вырос в 2,2 раза.

Главное, что стоит знать про денежный рынок: он в первую очередь для краткосрочных займов, и основные игроки на нем — крупные банки, финансовые компании и сам ЦБ.

Они одалживают друг другу деньги на срок от одного дня (это называется овернайт) до нескольких месяцев. Фонд денежного рынка, по сути, занимается тем же самым, но уже от имени своих пайщиков.

И из минусов необходимо отметить, что у фонда денежного рынка, как и у любого фонда, есть комиссия за управление.

Акции

Этот актив не кажется очевидным, но в условиях повышенной инфляции можно также обратить внимание на акции роста.

Для инвесторов с горизонтом инвестирования от года и более оптимальным выбором могут стать акции роста и дивидендные акции компаний с низким уровнем долга.

Стоит обратить внимание на компании, которые показывают стабильные результаты даже в сложных рыночных условиях.

Нужно избегать компаний, которые могут пострадать от периода высоких процентных ставок.

Нельзя исключать вероятность того, что как рынок в целом, так и отдельные акции продолжат падение ниже текущих уровней.

Бояться этого не стоит, если горизонт инвестирования достаточно длинный, а ликвидности достаточно, то снижение можно воспринимать, как привлекательную возможность для покупки.