Каждый, кто когда-либо задумывался о том, чтобы взять кредит или ипотеку, наверняка слышал о таком понятии, как кредитный рейтинг. Но что это такое и почему он так важен?

Кредитный рейтинг — это своего рода «финансовая репутация». Это показатель благонадежности заемщика, который рассчитывается на основе информации о ранее полученных кредитах, наличии просрочек и задолженностей. Он отражает мнение рейтингового агентства о способности человека исполнять свои финансовые обязательства.

Чем выше ваш рейтинг, тем больше шансов получить одобрение кредита и выгодные условия.

Кредитные рейтинги обычно выражаются в баллах. Диапазон может различаться в зависимости от бюро кредитных историй, но в целом, шкала оценки от 0 до 999. И если рейтинг близок к нулю, то получить новый кредит очень сложно. А с рейтингом 999 баллов любой банк предложит вам лучшие условия по кредиту.

Какие факторы влияют на кредитный рейтинг?

1. Продолжительность кредитной истории

Учитываются как текущие просрочки, так и просрочки в прошлом, их количество, величина, длительность и давность. Даже если просрочки были несколько лет назад, они могут привести к снижению рейтинга.

С другой стороны, если в прошлом вы брали кредиты на крупные суммы и успешно их погашали, то это хороший признак.

2. Количество запросов на кредит

Чем больше заявок, тем хуже рейтинг. Если вы подавали заявки в несколько банков, то может показаться, что у вас финансовые проблемы, и вы срочно ищете деньги для их решения.

3. Просрочки платежей

Ну здесь всё очевидно.

Как узнать свой кредитный рейтинг?

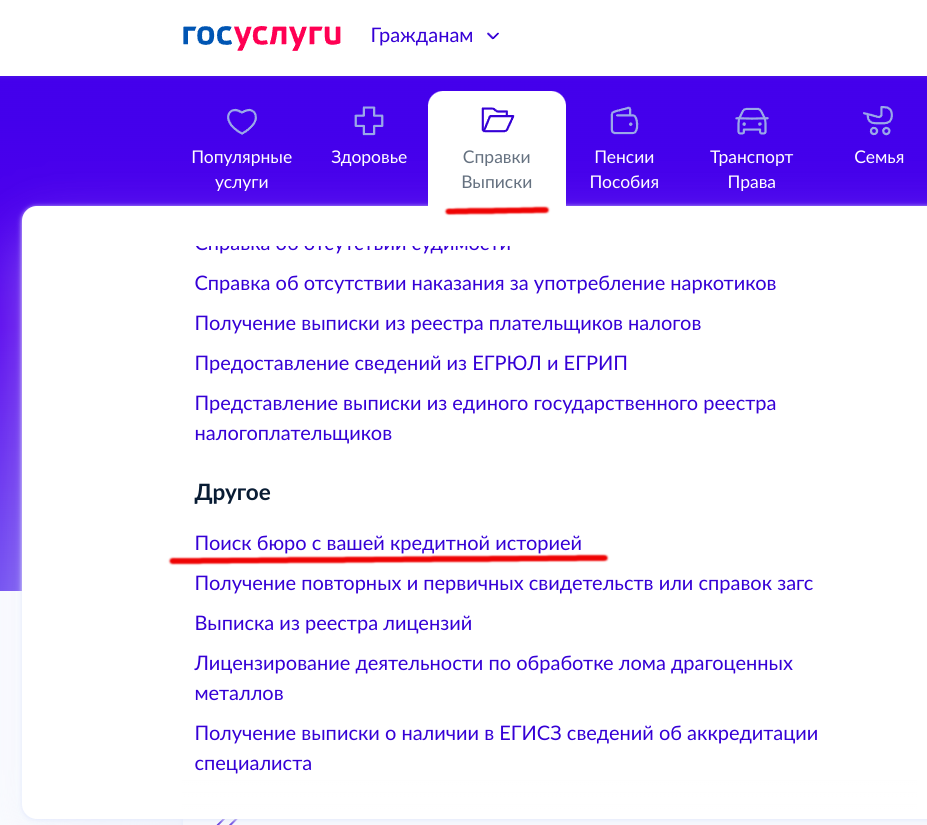

Два раза в год вы можете бесплатно обратиться в Бюро кредитных историй (БКИ) с запросом своего кредитного рейтинга. При этом важно знать, что не все банки пользуются одним и тем же БКИ. Поэтому желательно делать запросы во все БКИ, в которых есть ваши данные. Получить список таких БКИ можно на Госуслугах:

1. Меню «Справки, выписки»

2. Раздел «Другое», пункт «Поиск бюро с вашей кредитной историей».

Можно ли улучшить свой кредитный рейтинг?

1. Своевременно выплачивайте кредиты

Просрочки, особенно непогашенные, серьезно ударяют по кредитному рейтингу. Банки воспринимают это как признак ненадежности заемщика. Поэтому перед оформлением новых кредитов убедитесь, что у вас нет просроченных платежей по старым. Если есть — немедленно погасите их.

2. Покупайте товары в рассрочку

Покупка техники, мебели или других товаров в рассрочку и своевременное внесение платежей по ней положительно сказывается на кредитном рейтинге. Это демонстрирует ответственность и платежеспособность заемщика.

3. Пользуйтесь кредитной картой

Активное использование кредитной карты и возврат средств в срок также помогает улучшить рейтинг. Главное — не допускать просрочек и не превышать лимит кредитования.

4. Не берите новые кредиты, пока не закрыты предыдущие

Чтобы не ухудшить рейтинг, не стоит брать новые кредиты, пока не погашены старые. Банки могут расценить это как признак финансовых трудностей.

На что влияет кредитный рейтинг?

Сам по себе ни на что. Это общая информация, которая поможет вам оценить свои шансы. Для банка это предварительная оценка и рекомендация, но это не значит, что с низкими баллами невозможно получить кредит. Его могут одобрить, но на менее удобных условиях или с повышенной ставкой. Рейтинг имеет рекомендательный характер. Большее значение имеет кредитная история, а окончательное решение всегда остается за банком.

Важно помнить, что кредитные рейтинги относительны, поскольку банки также учитывают другие факторы, такие как ваш доход, занятость и имущество.

❗️Нашим покупателям ипотеку одобряют в 99,5% случаев. Это невероятно высокий уровень: в среднем по стране одобряют ипотеку лишь 54 — 76% заёмщиков. Это заслуга нашего ипотечного брокера, с нами работает действительно уникальный специалист.

Есть вопросы по кредитному рейтингу и одобрению ипотеки? Пишите в комментариях.