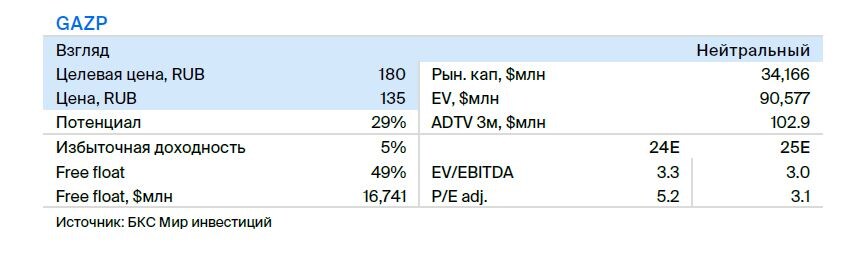

Сообщается, что Минфин включил в бюджет на 2025 г. значительное снижение налогов для Газпрома, а значит, соответствующее решение, скорее всего, было принято. Ослабление налоговой нагрузки логично, поскольку сверхприбыли на европейском рынке газа давно нет. Сильно повышаем наши прогнозы EBITDA, чистой прибыли и дивидендов на 2025 г., а целевую цену — на 13%, до 180 руб. Однако позитив уже по большей части заложен в котировки, сохраняем «Нейтральный» взгляд на акции Газпрома.

Главное

• Газпром почти наверняка освобожден от надбавки к НДПИ в 600 млрд руб. в 2025 г.

• Повышаем наш прогноз скорректированной EBITDA на 2025 г. на 30%, до $31,1 млрд.

• Прогноз скорректированной чистой прибыли на 2025 г. повышен еще больше — на 115%, до $11,4 млрд.

• С повышением прогноза EBITDA снижается оценка долговой нагрузки на 2025 г. — 2,2x. Коэффициент выплат должен вырасти до максимальных 50% чистой прибыли. Наш прогноз дивидендов на 2025 г. улучшен на 275%, до 24 руб., с доходностью 17%. Рост дивидендов обусловлен удвоением чистой прибыли.

• Улучшаем годовой прогноз коэффициента долговой нагрузки Чистый долг/EBITDA до 2,7x.

• Ожидаем дивиденды за 2024 г. на уровне 25% чистой прибыли, но не 50%, как раньше. Прогноз: 6,5 руб. на акцию с доходностью 5% за 2024 г. и 24 руб. (17%) — за 2025 г.

• Повышаем целевую цену по модели дисконтированных дивидендов на 13%, до 180 руб.

• Избыточная доходность на уровне 5%, взгляд остается «Нейтральным».

В деталях

Правительство может отказаться от 600 млрд руб. дополнительных налогов. Минфин заложил в бюджет снижение поступлений от НДПИ на газ в 2025 г. на 550 млрд руб., в 2026 г. — на 50 млрд руб., сообщает Интерфакс. Это подразумевает отмену запланированного дополнительного НДПИ на газ для Газпрома в 600 млрд руб. Ведомости также сообщают, что правительство ожидает снижение поступлений от НДПИ на газ в следующем году на 440 млрд руб. Сокращение поступлений на 50 млрд руб. в 2026 г., вероятно, обусловлено датой взимания спецналога в декабре 2025 г.

Вместе с тем общее снижение поступлений от НДПИ на газ (440 млрд руб.), в соответствии с предыдущими планами, вероятно, отражает как более высокий базовый НДПИ из-за роста европейских цен на газ (немного влияет на формулу НДПИ), так и, на удивление, высокий объем продаж на внутреннем рынке. Дело в том, что более высокие объемы на внутреннем рынке увеличивают НДПИ при стабильном НДПИ, взимаемом с продаж на внутреннем рынке. В то же время более высокие цены на газ на международном рынке увеличивают НДПИ за тысячу кубометров на экспортируемый объем газа.

Сообщения о потенциальном уменьшении налога впервые опубликовало Bloomberg в начале прошлой недели, что вызвало скачок в котировках Газпрома на 6%. Считаем, что новость явно позитивна для бумаги, но уже отражена в ее цене.

Речь о снижении налоговой нагрузки на один год. Минэнерго ввело налог на добычу полезных ископаемых для Газпрома на 2022–2025 гг. в размере 1,248 трлн руб. в 2022 г. (период рекордно высоких цен на газ в Европе) и 600 млрд руб. в год в 2023–2025 гг. Таким образом, последние новости свидетельствуют о том, что решение уже принято и правительство действительно планирует полностью освободить Газпром от специального НДПИ, а не частично, как предполагалось в материале Bloomberg на прошлой неделе.

Судя по скачку в котировках на прошлой неделе, рынок по всей видимости, полностью заложил снижение налогов. Обратите внимание, правительство не говорит о постоянном ослаблении налогового бремени для Газпрома, а лишь о снижении налоговой нагрузки на один год за счет отмены специального налога, срок действия которого уже и так истекает в 2026 г. Отмена налога объемом 600 млрд руб. (около $6,6 млрд) все равно приведет к росту EBITDA в 2025 г. более чем на 24%, но не окажет влияния на ожидаемую прибыль в 2026 г. и в последующие годы.

Самый главный момент: сокращение ожидаемых денежных оттоков в 2025 г. повысит вероятность того, что Газпром вернется к выплате дивидендов по итогам 2024 г. Кроме того, допускаем существенное увеличение дивидендов по итогам 2025 г. за счет значительного роста чистой прибыли и удвоения предполагаемого коэффициента выплат — с 25% от скорректированной чистой прибыли до 50%. Рост выплат обусловлен тем, что наша модель теперь показывает коэффициент долговой нагрузки (Чистый долг/ EBITDA) в 2025 г. значительно ниже 2,5x — пороговое значение для дивидендов, согласно политике компании.

Повышаем прогноз EBITDA на 2025 г. на 30%, чистой прибыли — на 151%. Как показано на таблицах ниже, аналитики значительно повысили прогнозы EBITDA на 2025 г. после отмены надбавки к НДПИ на добычу газа в размере 600 млрд руб. Отмена надбавки на 95% обусловила рост EBITDA на $7,1 млрд. Оставшийся рост приходится на изменение нашей оценки объемов продаж газа на внутреннем рынке на фоне постоянного роста поставок в 2024 г., согласно недавним пресс-релизам. Такой крупный прирост EBITDA значительнее повлияет на размер чистой прибыли за 2025 г. через снижение долговой нагрузки: ждем роста чистой прибыли на 151%, до $11,4 млрд.

Лишь недавно аналитики стали вновь рассматривать вероятность дивидендных выплат по итогам 2024 г: в конце августа компания отчиталась за I полугодие 2024 г. по МСФО лучше ожиданий. Наша модель тогда и сейчас видит соотношение Чистый долг/EBITDA за весь 2024 г. на уровне 2,7x. Это ниже 3x в прошлом году, но выше отметки 2,5x, которая, согласно дивидендной политике Газпрома, позволяет менеджменту снизить или не выплачивать дивиденды за год. По-прежнему ждем ограниченной выплаты (25%) вместо полной (50%). Наш прогноз дивидендов за 2024 г., которые компания выплатит летом 2025 г., снижен довольно скромно — до 6,5 руб. на акцию с дивидендной доходностью в размере 5%.

Однако резкий скачок EBITDA в 2025 г. после отмены надбавки к НДПИ значительно улучшит прогноз соотношения Чистый долг/EBITDA на 2025 г. до 2,2x, что предполагает возвращение к полной 50%-ной выплате за год, а не 25%, как считали ранее. Рост выплат из-за более высокой скорректированной чистой прибыли значительно, на 18 руб. на акцию, повысит прогноз дивидендов на 2025 г., которые компания выплатит летом 2026 г., до 24 руб. на акцию при дивидендной доходности 17%.

Оценки консенсуса СПбМТСБ гораздо ниже наших прогнозов на 2025 г. Однако ждем, что в ближайшие недели аналитики обновят прогнозы прибыли на фоне ослабления налогового бремени, что довольно значительно сузит это расхождение. Что касается итогов 2024 г., наш прогноз EBITDA и отчетной чистой прибыли гораздо оптимистичнее консенсуса, а в отношении скорректированной чистой прибыли (которая и определяет размер дивидендов) — пессимистичнее. Ждем более высоких выплат.

Ряд аналитиков, очевидно, все еще не ждет дивидендов за 2024 г., что может иметь под собой основания. Все же считаем, что отмена надбавки к НДПИ в 2025 г. может позитивно повлиять на решение менеджмента о выплате дивидендов за 2024 г. Снижение долговой нагрузки влияет на прогнозы денежных потоков за весь 2025 г., когда и должна состояться выплата дивидендов за 2024 г.

При наличии 550 млрд руб. денежных потоков в следующем году — при отмене в январе 2026 г. надбавки к НДПИ на добычу газа на 50 млрд руб., которую бы компании пришлось выплачивать в декабре 2025 г. — Газпром будет в гораздо лучшей форме, чтобы восстановить дивидендные выплаты за 2024 г.

Заключение — краткосрочные перспективы дивидендов улучшаются. В 2024 г. среднесрочные перспективы дивидендов были изменчивыми. Низшая точка была достигнута в мае, когда правительство решило, что компания не будет выплачивать дивиденды за 2023 г. Тогда аналитики исключили дивиденды из наших оценок не только на 2023 г., но и на 2024 г. Котировки бумаг показали резкую коррекцию.

С того времени, однако, среднесрочные перспективы существенно улучшились. Аналитики сначала учли умеренные дивиденды за 2024 г. в сентябре и сейчас существенно увеличили оценку дивидендов за 2025 г. В результате наша целевая цена по модели дисконтирования дивидендов выросла с минимума в 150 руб за акцию по состоянию на лето до 160 руб. за акцию на момент выхода стратегии на IV квартал в конце сентября.

Теперь с дополнительными дивидендами в размере 18 руб. на акцию, которые ожидаются в 2026 г., снова повышаем нашу целевую цену — на этот раз на 20 руб., или 13%, до 180 руб. за акцию. К сожалению, с учетом быстрого роста бумаги на минувшей неделе после появления первого сообщения о возможных налоговых послаблениях, аналитики должны заключить, что новость уже заложена в цену. При избыточной доходности 5% сохраняем «Нейтральный» взгляд на бумагу.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.