Компания Аптечная сеть 36,6 раскрыла финансовую отчетность по МСФО за 1 п/г 2024 г.

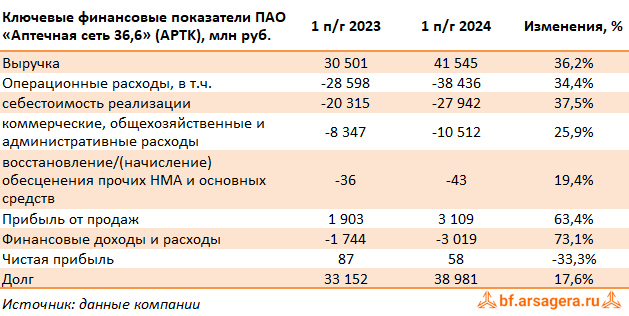

В отчетном периоде выручка компании выросла на 36,2% до 41,5 млрд руб. на фоне повышения спроса и уровня цен на лекарственные препараты, а также увеличения торговых точек на 16,5% до 2 213 штук.

Себестоимость выросла на 37,5% и составила 27,9 млрд руб. за счет повышения стоимости товаров для перепродажи.

Коммерческие, общехозяйственные и административные расходы выросли на 25,9% до 10,5 млрд руб., главным образом, за счет роста расходов на персонал, которые увеличились с 4,1 млрд руб. до 5,5 млрд руб., при этом показатель обесценения НМА и основных средств составил 43 млн руб.

В итоге прибыль от продаж увеличилась на 63,4% и составила 3,1 млрд руб.

Чистые финансовые расходы увеличились с 1,7 млрд руб. до 3,0 млрд руб. на фоне увеличения процентных расходов с 1,9 млрд руб. до 3,2 млрд руб. по причине роста стоимости обслуживания долга, увеличившегося с 33,2 млрд руб. до 39,0 млрд руб. В итоге чистая прибыль компании сократилась на треть и составила 58 млн руб.

По итогам вышедшей отчетности мы повысили прогноз по выручке, заложив более стремительный рост количества аптек, в то же время ожидая снижения операционной рентабельности розничной сети. В результате значение потенциальной доходности акций компании практически не изменилось и по-прежнему остается отрицательным.

На данный момент бумаги Аптечной сети 36,6 не входят в число наших приоритетов.

_________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.