❗Акция: Оформите карту по промокоду "VERNU2K" и получите бесплатное обслуживание и 2 000 ₽ кэшбэка, если потратите 7 000 ₽ в течение 30 дней после активации карты.

“Не рекомендую”, “Невозможно расплатиться”, “Бесполезная” — в основном такие отзывы я вижу в интернете на кредитку “Платинум” от Т-Банка. Те, кто еще не пользовался картой, боятся ее открывать как раз из-за таких сообщений: из-за опасений попасть в большие долги и из-за страха не разобраться в сложных условиях. Тем временем кредитка “Платинум” — моя любимая. Я без опасений пользуюсь ей, когда не хватает денег до зарплаты или нужно оплатить какую-нибудь крупную покупку. Расскажу, правильно пользоваться кредитной картой без риска попасть в долговую яму.

Оформляем карту с бесплатным обслуживанием

Обслуживание кредитки “Платинум” стоит 590 рублей в год. Сумма не очень большая, но приятно сэкономить даже ее. Т-Банк часто проводит акцию с выдачей бесплатных кредиток. Если успеть подать заявку, пока действует предложение, карта будет бесплатной в течение всего срока действия.

❗️Например сейчас как раз действует такая акция, если оформить до 17 августа, то получите бесплатное обслуживание навсегда и 2 000 ₽ кэшбэка, если потратите 7 000 ₽ в течение 30 дней после активации карты.

👉 Оформить кредитку Т-Банк Платинум с бесплатным обслуживанием

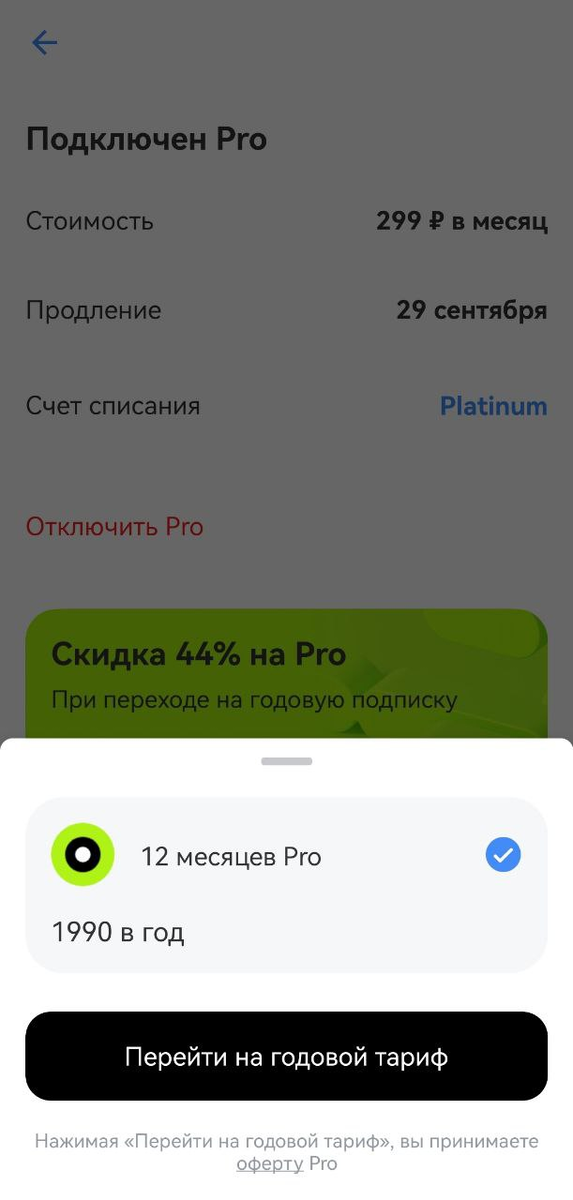

Я оформлял кредитку, когда эта акция не действовала, но все равно не плачу за обслуживание кредитной карточки. Все потому, что у меня подключена подписка “Pro”. Она дороже — 299 рублей в месяц. Но кроме бесплатного обслуживания кредитки, она дает кучу других преимуществ (например, увеличенный лимит на бесплатные переводы). Так что могу сказать, что у меня подписка целиком окупает свою стоимость. Кстати, при оплате Pro на год придется заплатить всего 1 990 рублей — это чуть меньше 166 рублей в месяц.

Отказываемся от всех дополнительных услуг

Под дополнительными услугами я имею в виду уведомления об операциях и страховку. Лично мне информирования о поступлениях и списаниях не нужны — я могу зайти в мобильное приложение и увидеть информацию там. Скорее всего, вы тоже. Поэтому не вижу смысла переплачивать 59-99 рублей каждый месяц.

Кстати, если у вас, как и у меня, подключена подписка “Pro”, то вы можете пользоваться уведомлениями об операциях бесплатно.

Отказаться от ненужной услуги можно в личном кабинете. Для этого на главном экране нужно выбрать кредитку “Платинум” и нажать на иконку карточки.

Затем необходимо перейти в низ экрана и убрать галочку с оповещений об операциях.

Еще одна ненужная опция — страхование. Т-Банк предлагает оформить и страхование кредитного лимита, и страхование задолженности. В первом случае компания обещает возместить до 100 000 рублей, если деньги с карты украдут мошенники. Во втором случае реклама говорит о том, что если вы потеряете работу или доход, долг перед банком закроет страховая.

На мой взгляд, обе услуги бесполезные. Они достаточно дорогие (первая страховка стоит 99 рублей в месяц, а вторая — 0,98% от задолженности), и тратиться на них в ожидании мошенничества или потери работы бессмысленно.

Чтобы отключить услуги, нужно на главном экране выбрать кредитную карту, нажав на лимит, и пролистать в низ экрана. Там необходимо выбрать раздел “Услуги”.

Затем нужно убедиться, что на всех дополнительных услугах стоит галочка “Выкл”.

Оплачиваем покупки и переводим деньги в начале расчетного периода

Льготный период на обычные покупки в магазинах составляет всего 55 дней. Причем начинается грейс-период всегда в одну дату — в первый день расчетного периода.

Приведу пример на своей карте. У меня первый день расчетного периода приходится на 26 число каждого месяца. В этот день льготный период максимальный — 55 дней. Когда я оплачиваю покупки 26 числа, у меня есть чуть больше 1,5 месяца на то, чтобы погасить долг перед банком. Если я оплачиваю покупку 25 числа следующего месяца, у меня на погашение задолженности остается чуть больше трех недель.

☝️Поэтому я рекомендую пользоваться кредитной картой в первые дни расчетного периода. Тогда у вас будет больше времени на то, чтобы погасить долг перед Т-Банком и не платить проценты.

Не пропускаем выписки по карте

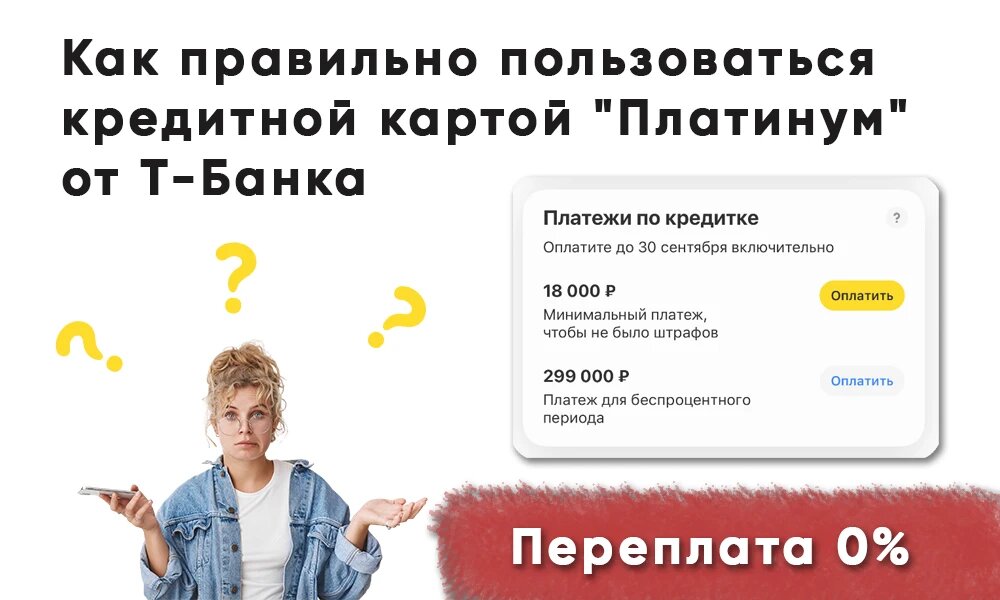

Каждый месяц в последний день расчетного периода банк формирует выписку, в которой отражена сумма вашего долга, дата, до которой вам нужно его погасить, и сумма минимального платежа, который нужно внести, чтобы не образовалась просроченная задолженность.

Снова покажу на примере своей карты. Мой расчетный период начался 26 июля. С этой даты и до 25 августа я оплачивал покупки и переводил деньги. 25 августа Т-Банк прислал мне выписку с суммой минимального платежа, суммой платежа для сохранения беспроцентного периода и датой, до которой я должен внести эти деньги.

Кстати, увидеть сумму платежей можно не только в выписке, но еще и в мобильном приложении Т-Банка. Для этого на главной странице нужно выбрать кредитную карту, нажав на лимит, и пролистать страницу до раздела “Платежи по кредитке”. Там вы увидите и сумму минимального платежа, и сумму платежа для сохранения беспроцентного периода.

Гасим задолженность до окончания льготного периода и не платим проценты

Я всегда рекомендую погашать задолженность по кредитным картам до конца беспроцентного периода. Лучше не доводить до начисления процентов, поскольку переплата по кредиткам намного выше, чем по потребительским кредитам. И если вы не закроете долг до конца льготного периода, вам придется переплатить большую сумму за пользование деньгами.

Я сам стараюсь не допускать начисления процентов по кредитной карте. А если у меня нет возможности закрыть долг до конца льготного периода, я погашаю задолженность в максимально короткие сроки.

Опять приведу пример на своей кредитке. Если сейчас я внесу только минимальный платеж — 4 500 рублей, на всю остальную сумму банк начислит высокую процентную ставку. Переплата по моей кредитной карточке составляет 24,9% годовых на покупки и 59,9% годовых на переводы.

Погасить долг по кредитной карте можно в мобильном приложении в разделе “Платежи по кредитке”. Чтобы не было переплаты,❗️я должен оплатить всю сумму задолженности — 74 141 рубль. Если я внесу только 4 500, у меня образуется переплата.

Когда будете погашать задолженность, внимательно следите за тем, какую кнопку вы нажимаете. Банку выгодно, чтобы вы платили проценты по кредитке, поэтому кнопка рядом с минимальным платежом выделена желтым и бросается в глаза сильнее. Чтобы у вас не было переплаты, нужно нажимать кнопку ниже и вносить второй платеж (самый большой), а не первый.

Вносить платеж нужно не позднее указанной даты (в моем случае 19 сентября). А лучше за несколько дней до нее. Чтобы у вас точно не образовалась просрочка. Если вы просрочите платеж даже на несколько часов, банк начислит неустойку в размере 20% годовых и процентную ставку с первого дня пользования деньгами.

Пользуемся кредитным лимитом снова

После того как вы полностью погасите долг по кредитной карте, можете снова пользоваться кредитным лимитом. Главное — не забывать вносить нужную сумму до даты, которая указана в выписке.

На самом деле, если вы не израсходовали кредитный лимит полностью, вы можете расплачиваться картой после начала нового расчетного периода. В конце месяца банк сформирует новую выписку с суммой задолженности и датой, до которой нужно внести платеж.

Но я не рекомендую пользоваться кредитным лимитом до погашения предыдущей задолженности. Так, ваши долги будут копиться, а риск попасть в долговую яму — расти. Поэтому лучше сначала закрыть старую задолженность, а потом уже снова пользоваться кредитной картой.

👉 Оформить кредитку Т-Банк Платинум с бесплатным обслуживанием

К слову, я пользуюсь кредитками не только для того, чтобы дотянуть до зарплаты или оплатить крупную покупку. Еще я использую их, чтобы зарабатывать деньги. Как я это делаю, рассказал в статье.👈

В комментариях делитесь, пользуетесь ли вы кредиткой от Т-Банка? Если нет, то почему?

Вас заинтересует

➡️Не забывайте подписываться на телеграм-канал и телеграм-чат. Там мы делимся акциями и выгодными предложениями от банков и обсуждаем интересные темы.