Почему Смарт Плюс?

В сентябре у меня заканчивается 3-х месячный период накопительного счёта в ВТБ под 19%, и я озадачилась, что делать дальше.

Сразу поясню, что у меня есть "своя" сумма, назову её дебетовая, и кредитные деньги, т.е. те, которые я забираю с карт двух банков, Альфы и Т-банка, и пользую в течение грейс-периодов.

На момент написания статьи и дебетовые, и кредитные деньги одной суммой у меня лежат на накопительном счёте ВТБ под 19%.

Грейс-периоды Альфы и Т-банка не позволяют мне вкладывать средства на 3 месяца без возможности снятия, поэтому:

- для кредитных денег я буду искать новый накопительный счет с начислением на ежедневный остаток с возможностью снятия и пополнения в любой момент;

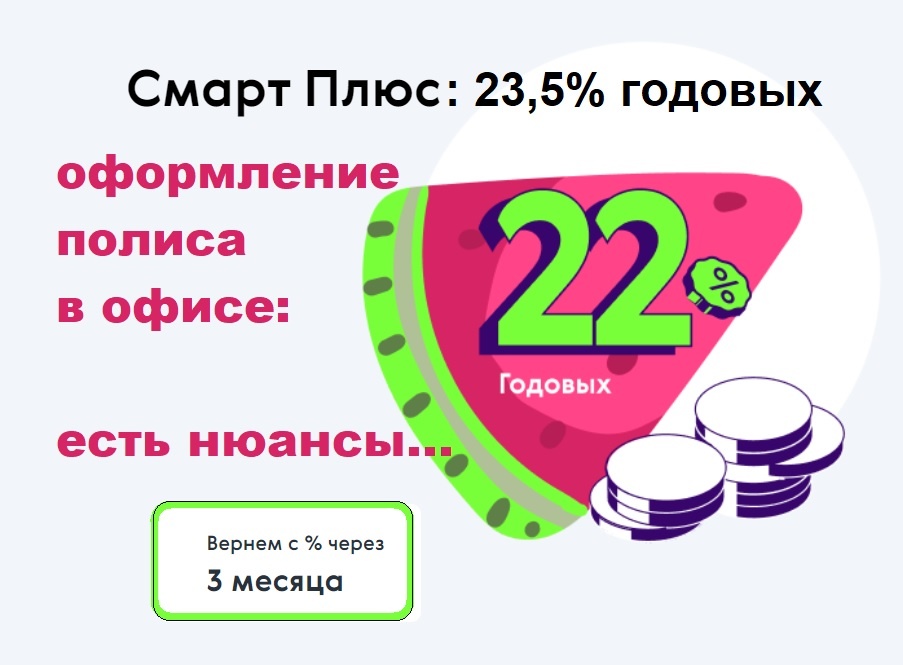

- а для "своих" денег как раз решила воспользоваться предложением страховой компании "Ренессанс Жизнь", приобретя страховой полис "Смарт Плюс" под 23,5% годовых на 3 месяца.

Благодарю авторов, которые подробно расписали здесь на Дзене особенности этого продукта, до этого никогда о нём не слышала. Не знаю, можно ли здесь давать ссылки на других авторов, если да, с удовольствием сделаю это.

Итак, почему именно этот продукт?

Во-первых, однозначно, выгодный процент. Даже 22% в данный момент для меня был интересен, а 23,5% тем более.

Во-вторых, в течение действия полиса можно забрать средства и даже получить начисленные проценты, если забираешь после того, как прошёл 1-й и 2-й полные месяцы пользования продуктом. Если решил забрать до истечения 1-го месяца - деньги вернут, но без %.

В-третьих, срок 3 месяца мне очень даже подходит. Вклады на более длительный срок пока меня не особо устраивают. Ставки ещё могут вырасти, и есть смысл вкладываться туда, откуда можно оперативно снять и переложить сумму.

Предварительный разговор с горячей линией

Узнав, что территориальное месторасположение офиса страховой компании - в 2-х (!) кварталах от моего дома, я порадовалась, посчитала это хорошим знаком.

Предварительно оформила на сайте компании запрос на обратный звонок, то же самое сделала моя подруга. Мы договорились послушать обе, чтобы обменяться мнениями об услышанном и сравнить показания)).

Подруге перезвонили через 2 дня после заявки на обратный звонок, мне через несколько часов.

Оба звонящих сотрудника порекомендовали в офис предварительно записаться на конкретное время, так как у них "поток клиентов, и в режиме реального времени, особенно в сезон отпусков сотрудников, очень сложно попасть в офис к менеджеру, бедные они там зашиваются, без обеда и чуть ли не ночуют." Слова не мои, как вы понимаете)

Разницы в показаниях практически не было, за исключением сроков возврата денежных средств после окончания действия полиса. Подруге назвали 5-7 дней, мне шустрая барышня убедительно назвала 2-3 дня.

Разговаривала я в пятницу 6.09, записалась на понедельник 9.09. Решение о покупке я уже приняла, поэтому намеренно шла оформляться, а не "уговариваться".

Оформление в офисе

В назначенное время менеджер был в офисе один, очередей никаких не наблюдалось, я свободно зашла.

Повторюсь, что меня не нужно было уговаривать, я уже готова была оформить продукт. Поэтому процесс оформления не занял много времени, минут через 40 я уже была свободна, при том, что мы общались в спокойном темпе.

Менеджер внёс данные паспорта и электронной почты в договор, мне на почту поочередно пришло три письма, даже пронумерованные.

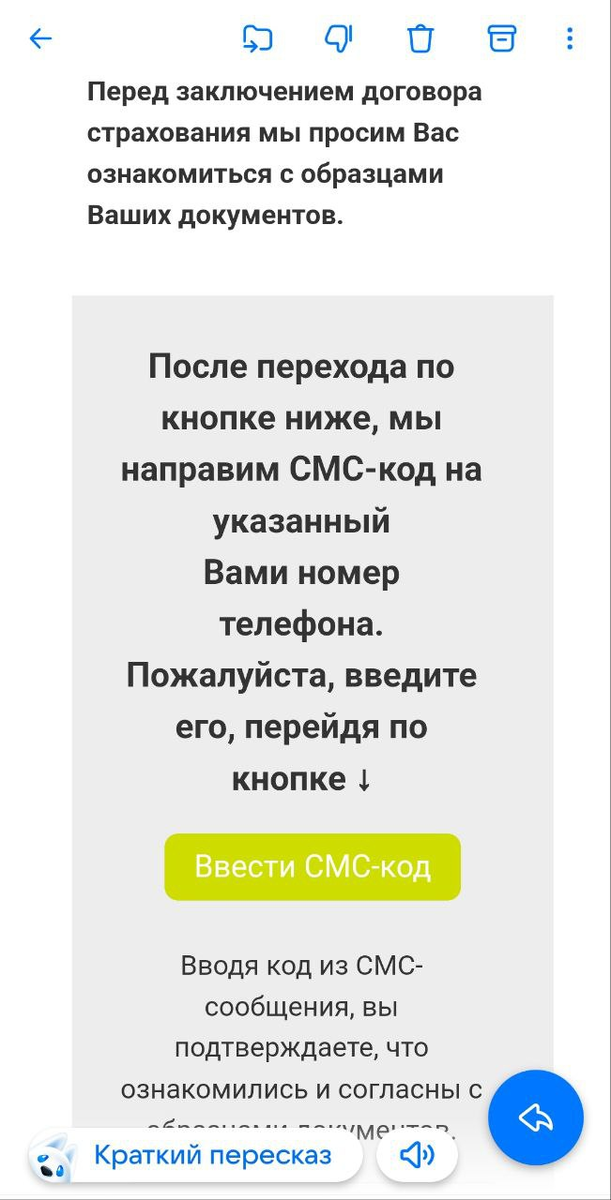

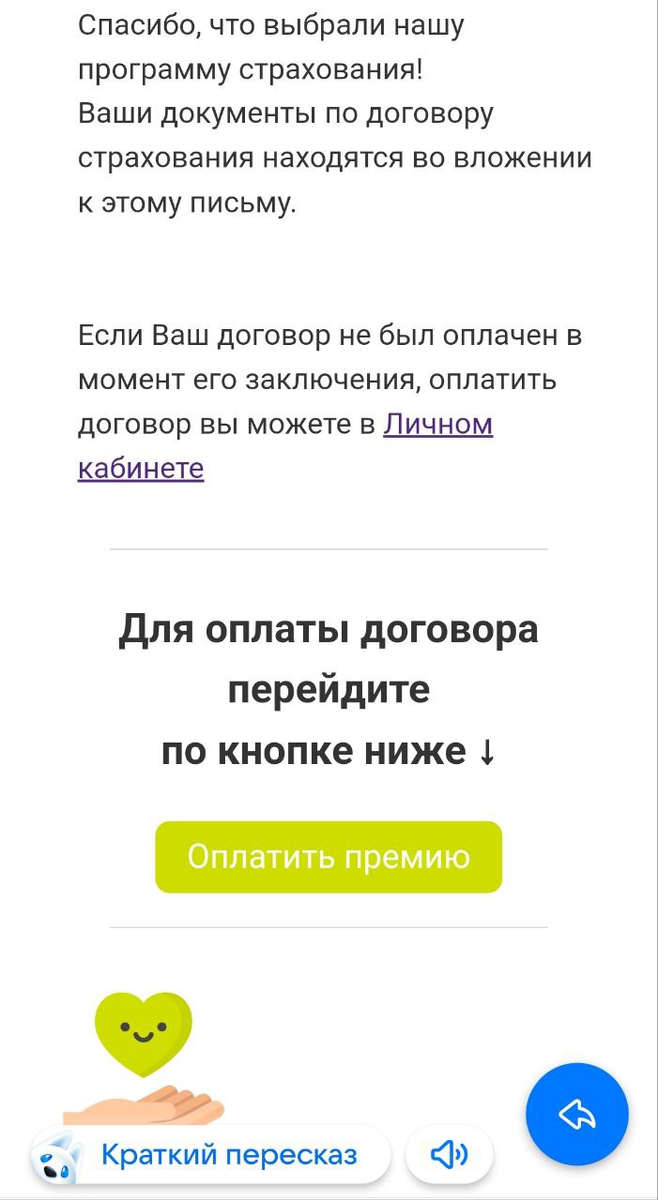

В первом нужно было подтвердить электронную почту. Во втором ознакомиться с документами и подтвердить согласие, что всё верно. По ссылке из третьего можно было произвести оплату полиса. Попробовала перейти, автоматически перебрасывает на страницу с указанием номера договора, суммы, всё удобно и понятно, платить с карты через СПБ.

А вот оплачивать я не стала... Нюанс номер один.

Это как раз нюанс, о котором я узнала благодаря тому, что пришла в офис, ну либо благодаря тому, что менеджер, оформлявший документы, указал мне на тот факт, что (выделю этот текст, чтобы обозначить его важность):

Договор я заключила 9,09, а возможность внесения оплаты по договору у меня до 20.09, в договоре прописаны 10 дней, а с выходными получаются даже 12 (!), в течение которых я могу не снимать сумму с накопительного счёта, продолжая получать по нему ежедневные начисления процентов.

На договоре полиса это никак не отражается, так как сумма выплачиваемых % по окончании срока уже посчитана, зафиксирована, изменению не подлежит.

И возможно то, что я потяну до 20.09 с внесением оплаты, компенсирует мне возможные потери тех дней, когда я буду ждать возврат от страховой компании.

Нюанс номер два.

Подруга, которая также разговаривала по полису с сотрудником горячей линии, планировала покупать полис с 1 октября. Именно в офисе мне удалось поговорить с менеджером и выяснить, что дата 1 января, которая будет являться датой окончания действия полиса у подруга - не совсем удачная, так как новогодние каникулы сильно отдалят дату возврата денежных средств.

Нюанс номер три.

И ещё. Менеджер посоветовал мне оформить заявление на возврат практически за неделю до окончания срока действия договора, чтобы заявление успело пройти все бизнес-процессы (возвраты делаются "ручками" бухгалтеров), чтобы к нужному моменту заявление лежало уже перед бухгалтером, а не где-то в стопке на соседнем столе. Я, конечно, утрирую, возможно, всё и не в бумажном виде в бухгалтерии компании, вполне себе в электронном, но суть та же - чем раньше, тем лучше.

Ну и овчинка выделки.

Я оформила полис на сумму 270 000 рублей. Через 3 месяца заработаю 15862,50 рублей, а также за дни, пока я тяну и не оплачиваю полис, набежит ещё порядка ~1 400 рублей. Однозначно, визит в офис был полезен.

Благодарю всех, кто прочёл статью, надеюсь, информация будет полезной. С удовольствием пообщаюсь со всеми в комментариях.

P.S. Писать коротко не умею. Не напрягают такие подробные описания всех действий? Поделитесь, буду благодарна, это мой первый опыт на Дзене, самое начало.