Постановления Конституционного Суда от 28.06.2018 N 26-П, от 27.06.2023 N 35-П, а также ст. 152 ТК РФ в редакции с 01.09.2024 предписывают при оплате сверхурочной работы и работы в выходные и праздники учитывать все компенсационные и стимулирующие выплаты. Разберем, как включить в расчет оплаты праздничных и сверхурочных не только основное начисление (оклад, оплату по ЧТС), но и различные премии и надбавки.

По мнению Минтруда в расчет оплаты праздничных и сверхурочных включать нужно не все премии и надбавки, а только те, которые предусмотрены системой оплаты труда — Письмо Минтруда от 20.08.2024 N 14-1/ООГ-4992. Разовые премии и надбавки, не упомянутые в ЛНА работодателя Минтруд советует не брать в расчет.Также перед тем, как перенастраивать начисления, имейте в виду, что для премий и надбавок, рассчитываемых процентом от базы, можно применить альтернативный способ — включить оплату праздничных и сверхурочных в базу самой премии (надбавки). Тогда оплату праздничных и сверхурочных можно рассчитывать без учета процентных надбавок и премий. Условие о повышенной оплате работы в праздники и сверхурочно будет достигнуто за счет увеличения суммы премий и надбавок.

Варианты настройки оплаты праздничных с учетом премий и надбавок.

Вариант 1. С использованием показателя Стоимость дня / часа:

- Плановые начисления включаем в совокупную тарифную ставку.

- Разовые и выстреливающие начисления – включаем в совокупную тарифную ставку с помощью «справочного» планового начисления.

Вариант 2. Расчет оплаты за работу исходя из начислений текущего месяца:

- Показатель Стоимость дня / часа не используем.

- Настраиваем «справочное» начисление и рассчитываем в нем стоимость дня / часа исходя из фактических начислений.

- В формулу оплаты выходных и праздничных включаем показатель Расчетная база и включаем «справочное» начисление в список базовых.

Особенности варианта 2:

- Если в месяце нет отработанных дней (кроме работы в выходной) – расчет будет выполняться, исходя из типового показателя Стоимость дня часа.

- Не всегда явный расчет при неполном отработанном месяце – зависит от настроек вытеснения начислений, входящих в расчетную базу «справочного» начисления.

- Начисления за несколько месяцев (годовые, квартальные премии) могут сильно завышать размер стоимости часа.

Вариант 3. Расчет оплаты исходя из среднечасового заработка.

- В формулу типового начисления добавляем показатель Среднечасовой заработок

- Оплата за сверхурочные часы и за работу в выходные и праздники рассчитывается на основании максимального значения из двух показателей — Среднечасового заработка либо Стоимости часа

Ограничение варианта 3 — в документе Работа в выходные и праздники (Кадры — См.также — Работа в выходные и праздники) время работы требуется всегда регистрировать в часах, а не в днях.

Разберем всем все 3 варианта настройки подробнее.

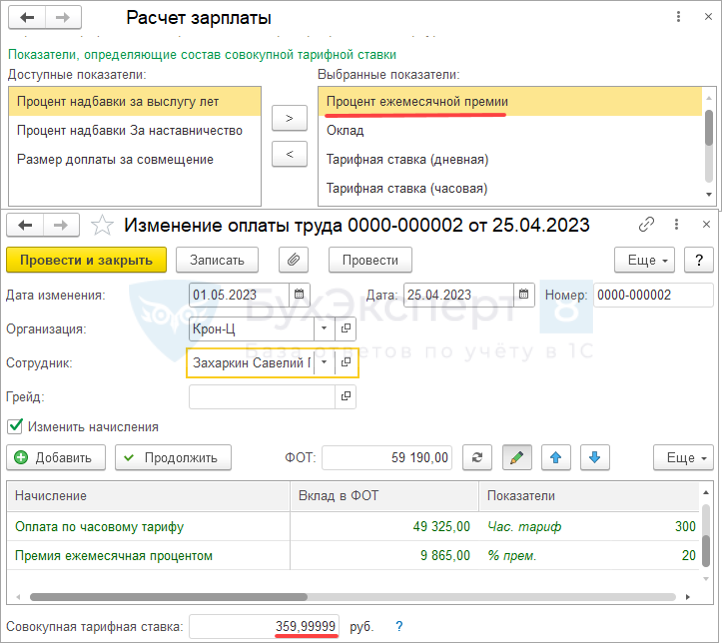

ВАРИАНТ 1. С ИСПОЛЬЗОВАНИЕМ ПОКАЗАТЕЛЯ СТОИМОСТЬ ДНЯ (ЧАСА)

Плановые начисления включаем в совокупную тарифную ставку.

Разовые и выстреливающие начисления – включаем в совокупную тарифную ставку с помощью «справочного» планового начисления.

ВАРИАНТ 2. РАСЧЕТ ОПЛАТЫ ЗА РАБОТУ ИСХОДЯ ИЗ НАЧИСЛЕНИЙ ТЕКУЩЕГО МЕСЯЦА

Суть метода – сначала настраиваем «справочное» начисление и назначаем его сотрудникам. «Справочное» начисление будет рассчитывать стоимости дня/часа исходя из фактических начислений работников за текущий месяц.

Затем нужно изменить для Оплаты выходных и праздничных дней – теперь она должна рассчитываться исходя из настроенного нами «справочного» начисления. Для этого нужно будет изменить формулу начисления – новая формула будет выглядеть так:

ВремяВДняхЧасах * ?(РасчетнаяБаза = 0, СтоимостьДняЧаса, РасчетнаяБаза) * 2

Также нужно будет настроить состав расчетной базы для Оплаты выходных и праздничных дней – в расчетную базу будет входить только «справочное» начисление.

Разберем настройку детально по шагам и покажем расчет оплаты работы в выходной.

ШАГ 1. НАСТРОЙКА ПОКАЗАТЕЛЯ, ОПРЕДЕЛЯЮЩЕГО РАСЧЕТ В ЧАСАХ ИЛИ ДНЯХ

Создадим показатель ПересчетВЧасах (Настройки – Показатели расчета зарплаты):

- Назначение показателя — Для сотрудника.

- Используется — Во всех месяцах после ввода значения (постоянное использование).

- По умолчанию значение показателя нулевое, поэтому установим флажок Допускается нулевое значение.

ШАГ 2. НАСТРОЙКА «СПРАВОЧНОГО» НАЧИСЛЕНИЯ

Создадим новое начисление (Настройка – Начисления) и назовем его Стоимость дня/часа по базе текущего месяца (справочно):

- Назначение — Доход в натуральной форме (рассчитанная сумма не будет влиять на взаиморасчеты с сотрудниками).

- Способ выполнения — Ежемесячно.

- Формула — ?(ВремяВДняхЧасах = 0,0,?(ПересчетВЧасах=1,РасчетнаяБаза / ВремяВЧасах, РасчетнаяБаза / ВремяВДнях)).

- На вкладке Расчетная база включим все начисления, которые нужно учесть при расчете оплаты за работу в выходной или праздник.

- Вкладку Приоритет настраиваем, как для основных начислений (оклад, оплата по ЧТС).

ШАГ 3. ИЗМЕНЕНИЕ НАСТРОЕК ОПЛАТЫ ПРАЗДНИЧНЫХ И ВЫХОДНЫХ ДНЕЙ.

В Оплате праздничных и выходных дней внесем изменения:

- Формула — ВремяВДняхЧасах * ?(РасчетнаяБаза = 0, СтоимостьДняЧаса, РасчетнаяБаза) * 2.

- На вкладке Расчетная база – только «справочное» начисление.

На вкладке Зависимости нужно убрать начисления, которые входят в базу «справочного» начисления. Иначе начисление не запишется!

ШАГ 4. НАЗНАЧЕНИЕ «СПРАВОЧНОГО» НАЧИСЛЕНИЯ В КАЧЕСТВЕ ПЛАНОВОГО.

Назначим «справочное» начисление в качестве планового, например, документом Назначение планового начисления (Зарплата – Изменение оплаты сотрудников – Назначение планового начисления).

Значение показателя ПересчетВЧасах зависит от того, требуется рассчитаться стоимость дня или часа:

- если нужна стоимость дня, то значение оставляем нулевым;

- если нужна стоимость часа, то значение устанавливаем «1».

В нашем примере Оплату праздничных и выходных дней будем производить исходя из стоимости часа, поэтому для показателя ПересчетВЧасах установим значение «1».

ШАГ 5. РАСЧЕТ ОПЛАТЫ РАБОТЫ В ВЫХОДНОЙ С УЧЕТОМ РАЗОВОЙ ПРЕМИИ

В нашем примере в сентябре по сотруднику создан документ Премия с разовой премией в сумме 1 000 руб.

Введем документ Работа в выходные и праздники (Зарплата – Работа в выходные и праздники) для повышенной оплаты по часам, сотруднику, отработавшему 5 часов 07.09.2024 г.

В Начислении зарплаты и взносов расчетная база для Стоимости дня/часа по базе текущего месяца (справочно) составила 46 000 руб. Она сложилась из сумм Оплаты по окладу (по часам) (45 000 руб.) и Премии разовой (1 000 руб.).

Т. к. показатель ПересчетВЧасах установлен как 1, то расчетная база Стоимости дня/часа по базе текущего месяца (справочно) делится на количество отработанных часов (168 часов):

- 46 000 (расчетная база) / 168 (часов) = 273,81 руб.

Оплата праздничных и выходных дней рассчитывается за 5 отработанных часов исходя из стоимости часа:

- 273,81 (стоимость часа) * 5 (отработанные часы) * 2 (двойная оплата) = 2 738,10 руб.

ВАРИАНТ 3. РАСЧЕТ ОПЛАТЫ ПРАЗДНИЧНЫХ ИЗ СРЕДНЕГО ЗАРАБОТКА

Чтобы соблюсти требования ст. 152 ТК РФ с 01.09.2024 и включить в расчет оплаты сверхурочных и праздничных надбавки и премии, можно использовать 3-й способ – рассчитывать оплату исходя из среднего заработка.

Смысл в том, что в расчет среднего заработка в ЗУП 3.1 включаются все стимулирующие и компенсационные начисления, в настройках которых установлен флажок Включать в базу начислений при расчете среднего заработка — Что включается и не включается в базу для расчета среднего заработка.

Поэтому расчет из среднего позволит реализовать требования законодательства об учёте компенсационных и стимулирующих выплат при оплате праздничных дней.

Описанным ниже способом можно так же изменить формулу расчета и для других начислений по сверхурочной работе — Оплата сверхурочных часов и Доплата за переработки при суммированном учете рабочего времени.А вот начисления Доплата за работу в выходные и праздничные дни (в дневное время) и Доплата за работу в выходные и праздничные дни (в ночное время) к сверхурочной работе не относятся, поскольку выполняются по графику работы сотрудника — Регистрация работы в выходные и праздники. Для них настройка оплаты по среднему в данной статье не рассматривается.

Для оплаты по среднему заработку внепланового выхода на работу в выходные и праздничные дни можно отредактировать формулу типового начисления Оплата праздничных и выходных дней. Новая формула будет выглядеть так: ВремяВЧасах * МАКС (СтоимостьЧаса, СреднечасовойЗаработок) * 2.

В нее мы включили показатель Среднечасовой заработок, а чтобы не занизить результат расчета по сравнению с типовым – добавили сравнение Среднечасового заработка со Стоимостью часа.

При расчете среднечасового заработка программа будет использовать типовой алгоритм расчета среднего — учтет все премии, надбавки и прочие начисления за расчетный период, включаемые в средний заработок для отпусков и командировок.

Если размер Среднечасового заработка окажется меньше Стоимости часа, например, когда по окончании расчетного периода у сотрудника значительно выросла тарифная ставка – расчет оплаты произойдет по Стоимости часа.

Помимо Среднечасового заработка для расчета среднего в ЗУП 3.1 имеются два других типовых показателя — Среднедневной заработок и Средний заработок (общий). Для расчета Оплаты выходных и праздничных дней, когда начисление должно подходить для всех сотрудников, их использовать не получится по следующим причинам:Показатель Среднедневной заработок учитывает время только в днях, тогда как нередко расчет праздничных производится по часам.

Показатель Средний заработок (общий) может учитывать как время в часах, так и время в днях. В зависимости от условий расчета среднего он может рассчитываться как среднечасовой заработок или как среднедневной. Однако в данном случае при использовании Среднего заработка (Общего) программа иногда определяет некорректно, какой средний применить – часовой или дневной.

Подробнее о показателях расчета среднего заработка – в статье Настройка формулы расчета и показателей.