Данная статья написана для бухгалтеров, которые ведут бухгалтерский учет СНТ, особенно для тех бухгалтеров, которые работают на основной работе в коммерческой организации, а ведение бухгалтерского учета СНТ для них является подработкой.

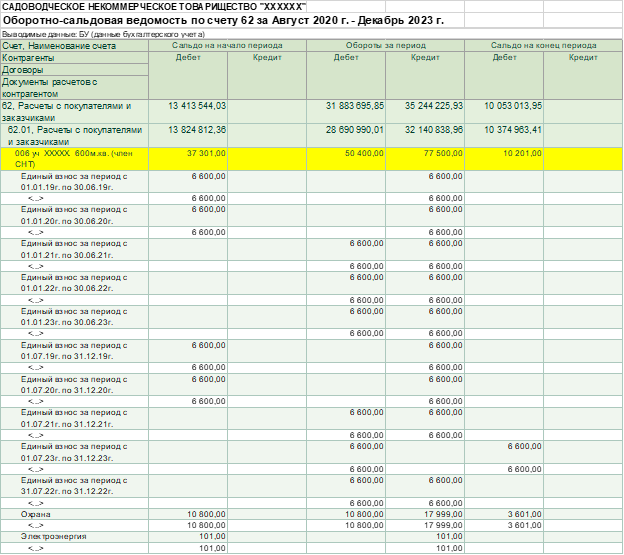

В практике аудиторских проверок СНТ часто встречаются ошибки методологического характера. Например, начисление членских и целевых взносов производится бухгалтером с использованием счета 62 «Расчеты с покупателями и заказчиками», приведем для наглядности регистры бухгалтерского учета одного из СНТ, в котором мы проводили аудиторскую проверку за три года:

Аналогично начисляются платежи не членам СНТ, пример начисления платежей также представлен в таблице:

В данной ситуации бухгалтер допустил сразу несколько ошибок.

Во-первых, члены СНТ - это не покупатели и не заказчики, поэтому использовать бухгалтерский счет 62 «Расчеты с покупателя и заказчиками» является методологически неправильно.

Взносы членов СНТ и платежи садоводов, не являющихся членами СНТ, рекомендуем отражать в составе целевого финансирования на дату возникновения обязательств по их внесению (на дату начисления) с одновременным признанием дебиторской задолженности на счете 76 "Расчеты с разными дебиторами и кредиторами".

Основные записи в бухгалтерском учете СНТ такие:

Во-вторых, в бухгалтерском учете должно быть обеспечено ведение раздельного учета поступлений и расходов членских и целевых взносов. Обратите внимание на табличные регистры бухгалтерского учета, в которых отражено начисление единого взноса.

В данном случае единый взнос в этом СНТ определен, как сумма членского и целевого взноса. Другими словами, членский взнос должен быть начислен, исходя из 17 руб. за 1 кв.м., а целевой внос должен быть начислен, исходя 5 руб. за 1 кв.м. Фактически в бухгалтерском учете было произведено начисление единого взноса 22 руб. за 1 кв.м., что является грубым нарушением правил ведения бухгалтерского учета в некоммерческих организациях.

Для ведения аналитического учета к счету 86 «Целевое финансирование» необходимо открыть субсчета, например:

- 86-1 "Членские взносы";

- 86-2 "Целевые взносы".

На этих же субсчетах учитываются платежи, вносимые садоводами, не являющимися членами СНТ. На каждом из открытых субсчетов учет поступивших средств ведется в отношении каждого члена товарищества (садовода, не являющегося членом СНТ) и в разрезе:

- периодов, за которые уплачиваются членские взносы и платежи;

- мероприятий, на которые будут направлены целевые взносы и платежи.

Основные записи в бухгалтерском учете СНТ такие:

Итак, подведем итоги статьи:

- Начисление членских и целевых взносов в бухгалтерском учете рекомендуется отражать по счету 76 «Расчеты с разными дебиторами и кредиторами» в отношении каждого члена товарищества (садовода, не являющегося членом СНТ) в корреспонденции со счетом 86 «Целевое финансировании» в соответствии с протоколом общего собрания СНТ, в котором утверждены размеры членских и целевых взносов.

- В бухгалтерском учете на счете 86 «Целевое финансировании» необходимо обеспечить раздельный учет расходов членских и целевых взносов в разрезе мероприятий, на которые будут направлены целевые взносы и платежи.

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: