Всем привет 👋🏻 В комментариях к одной из статей, читательница попросила рассказать про налоговые вычеты.

Я и сама как раз хотела актуализировать свои знания по этому вопросу, делюсь полезной информацией.

Основная информация коротко

- Если вы платили НДФЛ 13% или 15%, вычет положен. Если налог не платили - вычет не положен.

- Если налог платили по другой ставке (ИП, самозанятый) - тоже есть вычеты и налоговые льготы, но сегодня это не обсуждаем.

- Вычеты бывают: стандартные, социальные, инвестиционные, имущественные. Можно вернуть НДФЛ за оплату образования своего и детей, медицину и дорогостоящее лечение свое, детей и ближайших родственников, за проценты по ипотеке и первую покупку недвижимости, за благотворительность, за оплату страхования жизни, за взнос на ИИС и др.

- Вычет можно получить только за три года: в 2024-м подаем за 2023, 2022, 2021. В 2025-м за 2024, 2023, 2022. За 21 год на вычет подать в 25-м уже не получится, поэтому поспешите.

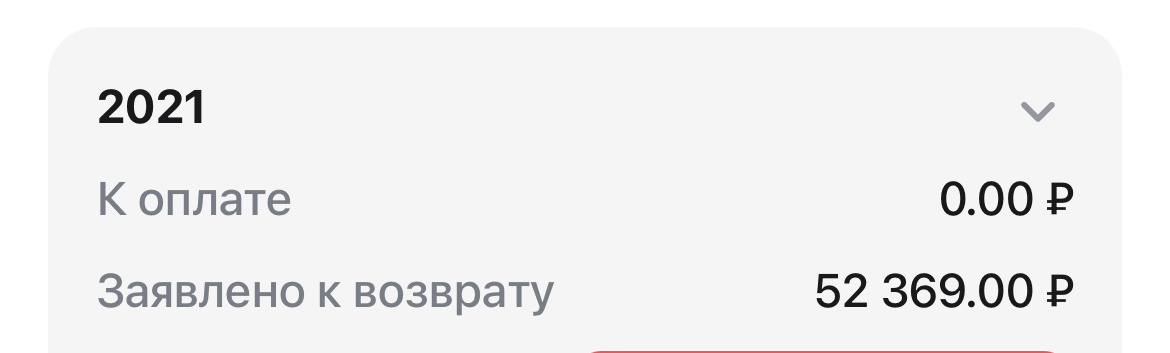

Мой заявленный вычет за 2021 год:

Выплачен полностью:

А теперь обсудим подробно.

Что такое вычет и кому он положен

Налоговый вычет - это возврат налога. В это статье обсуждаем возврат налога на доход физического лица (НДФЛ), облагаемый по ставке 13% или 15%.

Важно понимать, что те вычеты, о которых я буду писать в статье не положены по налогам, которые оплачены на доход от деятельности ИП или самозанятого. Там другая система налогообложения и другие налоговые льготы.

Доходы, облагаемые по ставке 13% или 15%, подлежащие налоговому вычету:

- Зарплата, премии, отпускные, больничные и другие выплаты наемным работникам.

- Дивиденды и доходы по брокерским счетам и ИИС.

- Доходы от продажи имущества (квартира, автомобиль и др).

- Доходы по вкладам.

- Доходы в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

В России применяется прогрессивная шкала НДФЛ. Ставка 13% применяется, если сумма ваших основных доходов (зарплата, отпускные, больничные, дивиденды, доходы от брокерского договора, доходы от ИИС и пр.) за календарный год составляет менее 5 млн руб. Ставка 15% применяется к сумме доходов, превышающей 5 млн руб. в год.

Фиксированная или плоская ставка 13% применяется к:

- доходам от продажи имущества (кроме ценных бумаг)

- стоимости имущества, полученного в дар (кроме ценных бумаг)

- страховым выплатам по договорам страхования и пенсионному обеспечению.

Не облагаются НДФЛ

- пенсии, пособия, компенсации и другие социальные выплаты, например, премии почетным донорам и др.

- платежи с целью поддержки благотворительности и волонтерства

- поощрения для отдельных социально не защищенных лиц.

Все доходы, не попадающие в налоговую базу НДФЛ, перечислены в статье 217 НК РФ, которая содержит около 80 пунктов.

Соответственно, при расчета возврата вычета, доходы в виде пенсий, пособий и тд в расчет не берутся. Так как по ним не было налога, то и возвращать нечего.

Когда можно получить вычет, если вы не платите НДФЛ на основной работе

У тех, кто не работает, есть возможность вернуть налоговый вычет.

Кейс 1

Вы не работаете, а получаете пенсию, которая не облагается налогом. При этом у вас были размещены депозиты, за доходы по которым вы заплатили налог. И, допустим, вы оплачивали платные приемы к врачам.

Вы можете подать на вычет за медицину и вернуть налог, оплаченный на доход по депозиту.

Кейс 2

Вы ИП или самозанятый, за основную деятельность не платите налоги по ставкам 13% и 15%. При этом вы продали автомобиль и «попали» на НДФЛ за продажу имущества. В этот же год вы оплачивали платные кружки детям и оформляли НСЖ (накопительное страхование жизни).

Вы можете подать на вычет за образование и НСЖ и вернуть налог (часть налога) за продажу авто.

Кейс 3 - мой.

В 2022 году я была в декрете, получала выплаты по уходу за ребенком, которые не облагаются налогом.

Но имела доходы в виде дивидендов, купонных выплат по облигациям, а также доходы от монетизации канала на дзен, облагаемые по ставке 13% (пока не перешла на режим самозанятого).

Все доходы за каждый год можно посмотреть в личном кабинете налоговой, очень удобно.

Поэтому даже будучи в декрете смогла подать на налоговый вычет, вернула 3213₽ за стоматологию.

Стандартные налоговые вычеты

Вычет на ребенка

- на первого и второго ребенка – 1400 рублей;

- на третьего и каждого последующего ребенка – 3000 рублей;

- на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям).

Я не пользуюсь, потому что к льготной категории мы не относимся, а писать на 182₽ мне лень.

Но если ваш доход менее 350 тысяч в год, рекомендую тему изучить.

Социальные налоговые вычеты

Этим типом вычета я пользуюсь ежегодно.

- обучение свое (любая форма обучения)

- обучение брата или сестры в возрасте до 24 лет по очной форме

- обучение супруга по очной форме (с 2024 года)

- благотворительность

- покупка медикаментов себе, детям, супругам

- платные медицинские услуги себе, детям, супругам

- оплата ДМС для себя и членов семьи

- оплата взносов в НПФ себе, супругам, родителям, детям.

- оплата взносов добровольного страхования страховым компаниям. Себе, супругам, родителям, детям.

- страхование жизни по договорам, заключенным на срок не менее 5 лет, в том числе НСЖ, ИСЖ, страховкам по ипотеке. Себе, супругам, родителям, детям.

- дополнительные взносы на накопительную часть трудовой пенсии

- расходы на фитнесс (физкультурно-оздоровительные услуги) себе и детям.

Есть предельная сумма по социальному вычету, сложить все пункты 1:12, сумма должна быть не более:

Ежегодно 120.000₽ до 2024 года

Ежегодно 150.000₽ начиная с 2024 года

13. Вычет на обучение своих детей в возрасте до 24 лет по очной форме

Предельная сумма по обучению детей (на каждого ребенка):

Ежегодно 50.000₽ до 2024 года

Ежегодно 110.000₽ начиная с 2024 года

в общей сумме на обоих родителей (опекуна или попечителя).

14 Вычет на дорогостоящее лечение.

Предельной суммы нет. Перечень дорогостоящего лечения указан в Постановлении Правительства РФ от 19.03.2001 N 201

В перечень дорогостоящих видов лечения входят ЭКО, платные роды с применением кесарева сечения (в т.ч. плановым), установка кардиостимулятора, операции на глазах и др.

У всех организаций должны быть соответствующие лицензии: на образовательные услуги, на медицинские услуги и др.

Финхак. Пластические операции входят в перечень дорогостоящего лечения. Если вы колите филлеры или ботокс - делайте это в организации с медицинской лицензией и подавайте на вычет.

Другие вычеты

- Инвестиционные вычеты - сумма в год 400.000₽, вычет 52.000₽. Ежегодно,

- Имущественные вычеты - на покупку квартиры сумма 2.000.000₽, вычет 260.000₽. Один раз в жизни. На проценты по займам: 3.000.000₽, вычет 390.000₽. Один раз в жизни.

- Налоговые вычеты по переносу убытков от инвестиций и др.

Вся информация по по вычетам есть на сайте налоговой. Ссылка на раздел с вычетами.

На мой взгляд, каждому актуально ежегодно пользоваться социальным вычетом.

Я возвращала налоги за расходы на обучение на вождению, страхование жизни по всем трем ипотекам, платный детский сад, дорогостоящее лечение и медицинские услуги, покупку недвижимости, проценты по ипотеке, вычеты по ИИС. И буду дальше пользоваться такой возможностью.

Не выкидывайте больше чеки за лекарства, будем подавать на вычет. Как подать декларацию - расскажу в другой статье.

Что нового узнали по вычетам? Какими видами вычетов уже пользовались и на какие будете подавать за текущий год? Жду ваших откликов в комментариях.