Продолжаю разбирать выпуск облигаций СФО СБ Секьюритизация класса А с купоном 20% годовых. В прошлой заметке рассмотрел структуру выпуска и общие принципы работы. На очереди механизм выплат: как распределяют деньги и что происходит при дефолте по кредитам в портфеле. Использую информацию из эмиссионной документации и модельный расчет, который опубликовали на сайте СФО СБ Секьюритизация. Упрощу отдельные расчеты. Оставлю ссылку на файл с оценками в конце заметки.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

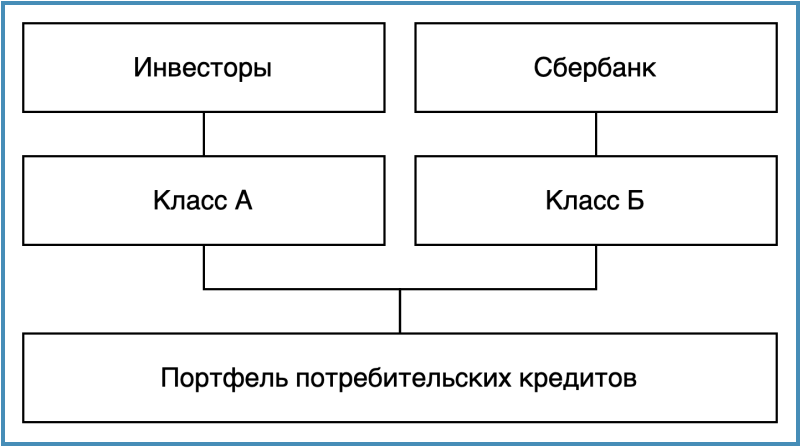

Итоги размещения и характеристики портфеля потребительских кредитов

В основе выпусков лежит портфель потребительских кредитов, платежи распределяют между бумагами классов А и Б. Повторил диаграмму из прошлой заметки.

Раскрыли информацию по результатам размещения бумаг:

- Выпустили бумаги класса А на 9,5 млрд руб. по цене 1000 руб./облигацию.

- Выпустили бумаги класса Б на 2,4 млрд руб. по цене 1084 руб./облигацию: Сбербанк купил дороже номинала.

- Купили портфель кредитов на 11,9 млрд руб.: меньше максимальных 15,5 млрд руб., которые заявили в эмиссионной документации. Дополнительно заплатили начисленные на дату покупки проценты: посмотрел детали в рейтинговом отчете Эксперт РА

Модельный поток платежей по кредитам опубликовали в разделе Калькулятор инвестора на сайте СФО СБ Секьюритизация. Эффективная доходность портфеля: 34,7% годовых, если нет досрочных погашений и дефолтов. Сделал отдельную таблицу для оценки доходности, скрыл часть строк для наглядности. Полная версия доступна в файле с расчетами на закладке Базовая модель портфеля, ссылка в конце заметки. Доходность к погашению бумаг класса А на этапе размещения: 21,9% годовых. Деньги и риски распределяются межу облигациями класса А и Б: разница в доходности – плата за меньший риск выпуска класса А, надо оплачивать услуги участников структуры, об этом позже.

Расходы выпуска

Часть платежей кредитного портфеля идет на покрытие расходов по выпуску: услуги управляющей и бухгалтерской компании, аудитора, расчетного и сервисного агентов, банка и т.д. Собрал основные траты из эмиссионной документации, указал максимальный размер выплат: сумма может быть меньше. Не включал расходы на покупку портфеля и кредитование. Смотрите детали в документах по эмиссии.

Оценили в Калькуляторе инвестора постоянные расходы в 1,1 млн руб./месяц или 13,2 млн руб./год и переменные расходы в 0,3% годовых. Переменные расходы в такой логике – вознаграждение Сервисного агента. Цифры ниже максимальных в таблице, но это оценка: часть фиксированных платежей может зависеть от размера портфеля и выпусков, лимит задает эмиссионная документация. С реальными расходами станет понятно на этапе жизни бумаг.

Механизм выплат

Алгоритм платежей по бумагам классов А и Б описали в эмиссионной документации, логика расчетов понятна по Калькулятору инвестора. Привел выдержки из решений о выпуске, где определяют купоны и амортизацию по выпускам: нетривиальное описание, часть задана в виде формул, часть в тексте документов.

Сделал упрощенные диаграммы для 2 сценариев распределения выплат:

- Часть кредитов уходит в дефолт, процентов по остальному кредитному портфелю достаточно для всех выплат.

- Часть кредитов уходит в дефолт, процентов по остальному кредитному портфелю недостаточно для выплаты купона по облигациям класса А.

Примерная логика, детали и точное описание есть в эмиссионной документации:

- Амортизация облигаций класса Б начинается после полного погашения бумаг класса А.

- Платежи по кредитному портфелю за очередной период делят на процентные выплаты по кредиту и погашение тела долга. Добавляют продажу дефолтного долга и возврат по дефолтам к процентным выплатам.

- Расходы платят в первую очередь из процентных выплат. Берут недостающую сумму из погашения тела, если денег не хватает.

- Забирают платеж по купону на бумаги класса А в размере 20% годовых из остатка от процентных выплат после трат на расходы. Берут из погашения тела, если денег не хватает. Платят меньше 20% годовых, если в итоге денег недостаточно.

- Берут из процентных выплат на дополнительную амортизацию по бумагам класса А накопленные дефолты за вычетом выплаченных в амортизации ранее, если остались деньги по процентным выплатам после расходов и купона А. Стараются перераспределить на облигации класса Б дефолтный долг. Это похоже на выкуп дефолтных долгов из портфеля, но без гарантии: не хватит процентных выплат за все время, выпуск класса А пострадает.

- Уходят из процентных выплат на дополнительную амортизацию по бумагам класса А накопленные расходы и проценты, которые брали из тела долга, за вычетом выплаченных в амортизации ранее. Погашение тела должно было полностью уйти на амортизацию по облигациям класса А, надо доплатить недостающую сумму, если использовали часть тела на расходы и купон А.

- Платят купон по облигациям класса Б из остатка процентных выплат после всех платежей. Купон Б не фиксирован и не платится, если денег не осталось.

- Направляют на амортизацию по бумагам класса А погашение тела или остаток, если платили расходы и купон А из погашения тела.

Не учитывал ситуацию, когда кредиты в портфеле гасятся досрочно, есть возвраты по дефолтным кредитам, включается режим ускоренной амортизации и работают резервы и кредит на резервы.

Итоги

Фиксированный купон и амортизация по кредитам идет в первую очередь на выплаты по облигациям класса А. Дефолты дополнительно амортизируются в бумагах класса А, если хватает выплат по кредитному портфелю: риски принимает класс Б. Размер такой амортизации ограничен платежами по кредитному портфелю. Потери несут владельцы выпуска класса А, когда деньги закончатся. Деньги сначала идут на оплату расходов по выпуску, это снижает общий доход по портфелю.

Это упрощенная логика, которая не учитывает досрочное погашение кредитов в портфеле, возвраты по дефолтному долгу, ускоренную амортизацию и резервы. Сделал оценки в такой упрощенной логике для разной доли дефолтов. Параметры расходов взял из Калькулятора инвестора. Распределил дефолты равномерно, скорректировал расчет переменных расходов и учел покупку бумаг класса Б по цене выше номинала. Результат отличается от цифр в Калькуляторе инвестора. Оценки для 4 сценариев:

- Доходность к погашению облигаций класса А: 21,9% годовых, если дефолтов нет. Доходность к погашению облигаций класса Б: 66,5% годовых.

- Доходность к погашению облигаций класса А: 21,9% годовых, если в дефолт уходит 15% кредитов/год. Убыток по бумагам класса Б: 0,9 млрд руб.

- Доходность к погашению облигаций класса А составит 19,2% годовых, если в дефолт уходит 20% кредитов/год. Класс Б теряет 100% вложений.

- Убыток по выпуску класса А: 3,5 млрд руб., если в дефолт уходит 50% кредитов/год. Класс Б теряет 100% вложений.

Скопируйте файл с расчетами, если хотите поэкспериментировать с параметрами.

В следующей заметке разберу механизм работы резерва и кредита на резервы.

Не допускается полная или частичная перепечатка без согласия автора.

Ссылки на материалы: