01 июля 2024 года, государство отменило льготную ипотеку с господдержкой под 8% годовых. С учетом действующей ключевой ставки Центрального Банка России процентные ставки по ипотекам устремились к двузначным значениям. Можно ли в текущих реалиях накопить и купить квартиру и какие ловушки ставят нам банки и застройщики при продаже жилья. Рассмотрим данные темы в настоящей статье.

Давайте перенесемся на несколько лет назад. Помните те времена 4 года назад, когда все сидели дома, ходили в масках, получали пропуска на выход на улицу и т.д.? Вот именно тогда, в тех кризисных условиях, государство приняло решение о том, что необходимо создать программу ипотеки с господдержкой под относительно небольшой процент. При этом ключевая ставка ЦБ РФ в те времена была в районе 6% (сейчас она составляет 18%).

Программа была весьма успешной для застройщиков и банков, при этом многие аналитики отмечают, что льготная ипотека по сути понизила доступность жилья для широкой массы населения за счет того, что стоимость жилья существенно выросла за последние 4 года.

После отмены льготной ипотеки* застройщики совместно с банкирами предпринимают попытки сохранения цен и количества выданных ипотечных займов на прежнем уровне. В результате сейчас действует все больше и больше схем по привлечению клиентов, при этом эти схемы зачастую не выгодны для потребителей.

Также не является секретом, что сейчас все договоры долевого участия заключаются через эскроу-счета**. Александр Данилов*** в своем интервью Известиям рассказал о схеме застройщиков и банков, при которых в настоящее время могут работать недобросовестные застройщики по эскроу-счетам:

Например, квартиру стоимостью 10 млн рублей застройщик продает связанному с ним юридическому лицу по значительно заниженной цене, например, в 2 млн рублей — на эскроу-счете размещаются только эти деньги. Затем эта фирма-«прокладка» продает квартиру конечному покупателю, но уже по рыночной стоимости. В таком случае 8 млн рублей разницы идут застройщику напрямую, минуя счет эскроу, на котором как было 2 млн, так и осталось. Это создает риски для человека — если по каким-то причинам дом не будет построен, ему вернут всего 2 млн рублей, ведь от риска неисполнения обязательств застройщика застрахованы только средства, находящиеся на счете эскроу.

Также, государству известно о том, что те низкие ставки по которым завлекают банки ипотечных заемщиков покрываются из стоимости квадратного метра жилья. Приведу еще одну цитату Александра Данилова из вышеупомянутого интервью:

Например, квартира, которая реально стоит 7 млн рублей, продается в ипотеку уже за 10 млн рублей. Если покупатель, который приобрел такую квартиру по завышенной цене, будет вынужден ее продать (например, в сложной жизненной ситуации), то он получит по рынку только 7 млн рублей. Этих средств может не хватить, чтобы покрыть кредит, — человек не только потеряет первоначальный взнос, но и еще останется должен банку.

Кроме того, банки в настоящее время предлагают "рассрочки" на квартиры. Есть ли смысл говорить, что все проценты по данной рассрочке будут:

1) Заложены в стоимость квадратного метра;

2) Получены по завершению льготного периода коим по сути и будет являться эта рассрочка?

В настоящее время Центральный банк России вырабатывает единый для всех банков стандарт ипотечный стандарт, который предполагается, что будет введен в действие в январе 2025 года. Данный стандарт будет направлен на устранение всех действующих схем, связанных с ипотекой.

Так что же делать с ипотекой в 2024 году?

Есть ряд аргументов, как за ипотеку в 2024 году, так и против таковой.

Аргументы за оформление ипотеки:

- Сейчас действуют низкие ставки по льготным программам: семейной, сельской, Дальневосточной, Арктической и IT-ипотеке. Неизвестно, изменятся ли они в будущем, но есть вероятность, что ставки вырастут. Поэтому, если есть потребность в жилье, можно оформить ипотеку с господдержкой в 2024 году.

- Высокий уровень инфляции может снизить реальную стоимость переплаты по ипотечному кредиту в будущем.

- Если в ближайшее время планируется продажа недвижимости, средства от которой можно использовать для погашения ипотеки, стоит задуматься об оформлении ипотеки сейчас.

Аргументы против оформления ипотеки:

- Если у вас небольшой первоначальный взнос и нет возможности досрочного погашения кредита, итоговая переплата может быть слишком высокой.

- По прогнозам аналитиков, в 2025 году ожидается снижение ставок по рыночной ипотеке. Если вы не претендуете на льготную программу, возможно, стоит подождать с покупкой.

- На рынке действует значительное количество непрозрачных схем, связанных с ипотекой.

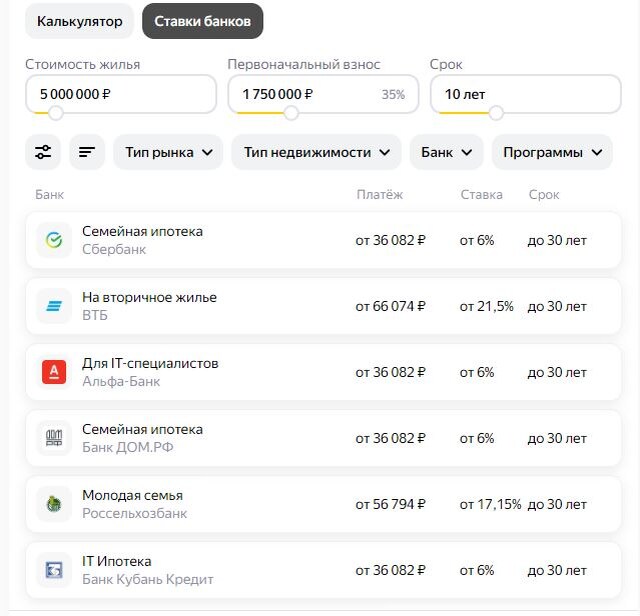

- Посмотрите на картинку ниже:

По лично моей оценке, в настоящее время аргументы "против" оформления ипотеки перевешивают аргументы "за". В случае с льготными программами - есть масса нюансов, за которые в итоге вам предстоит расплачиваться.

Взять, например, IT-ипотеку. Если вы планируете всю жизнь работать в одной компании и в одной отрасли, данное решение может показаться заманчивым. Однако, если вы допускаете, что через какое-то время вы можете сменить род своей деятельности или открыть свой бизнес, то вы попадаете в зону риска, что в итоге ставка по ипотеке будет увеличена до рыночной. В результате вы останетесь с новостройкой и с рыночной ставкой по ипотеке. Еще хуже, если дом еще не достроен и не сдан.

В настоящее время, если у вас нет острой необходимости в немедленном приобретении жилья, то имеет смысл повременить с ипотекой до следующего года по следующим причинам:

1) Будет введен ипотечный стандарт, а значит недобросовестных схем с ипотекой будет кратно меньше;

2) Есть большая вероятность, что стоимость недвижимости будет снижаться так как количество желающих приобретать жилье по текущим ипотечным ставкам существенно уменьшится;

3) Рынок недвижимости имеет определенный "откат" после принятия определенных решений государства. Иными словами на практике скорость реакции рынка на изменения может составлять около 3-х месяцев;

4) Посмотрите сайты объявлений и историю цен на конкретные позиции. Вторичное жилье во многих случаях уже дешевеет;

5) Если вы рассматриваете приобретение квартиры как инвестицию, то процент по вкладам на данный момент гораздо более привлекателен, нежели те проценты относительно инвестиций, которые вам будет приносить сдача в аренду.

В настоящей статье мы обсудили текущее положение вещей с ипотекой в России. Буду рад подискутировать с вами на эту тему в комментариях. Всегда внимательно читайте договоры и помните - если ставка по ипотеке существенно ниже рыночной и даже ниже ставки ЦБ РФ, то тут обязательно есть подвох. Бесплатный сыр только в мышеловке.

С уважением,

Марк Волков

*Понятное, что не все льготные ипотеки отменили. Отменили широкую льготную ипотеку с господдержкой, когда любой мог взять квартиру в новостройке под низкие ставки. Сейчас действуют всякие семейные и дальневосточные ипотеки, их во внимание мы не берем.

** Эскроу-счёт в контексте ипотеки играет ключевую роль в обеспечении безопасности и прозрачности сделок с недвижимостью. Это специальный счёт, открытый в банке, который служит для хранения денежных средств покупателя до момента выполнения продавцом своих обязательств по договору.

При ипотечной сделке с использованием эскроу-счёта, покупатель вносит необходимую сумму на счёт, а банк блокирует эти средства до завершения строительства объекта недвижимости. После ввода дома в эксплуатацию и передачи ключей покупателю, застройщик предоставляет соответствующие документы в банк, который затем переводит средства со счёта эскроу на счёт застройщика.

Использование эскроу-счёта при ипотеке обеспечивает защиту интересов всех сторон: покупатель уверен в получении жилья, застройщик – в своевременной оплате, а банк выступает гарантом выполнения условий сделки. Это делает процесс покупки жилья более безопасным и предсказуемым.

***Александр Данилов - директор департамента банковского регулирования и аналитики Банка России.