Что в этом мире может быть слаще новой крутой игры? Конечно, только сравнение западной и российской экономик.

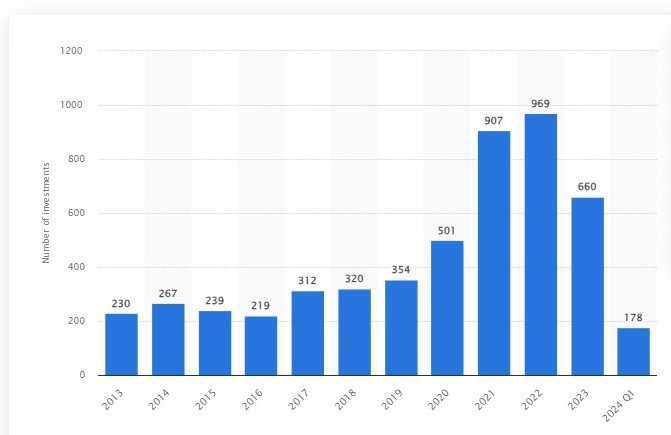

Начнем с общего. Сегодня индустрия разработки игр превратилась в арену с высокими ставками и числами. Годовой объем инвестиций в gamedev в 2022 году составил 969 (количество инвестиций). Хотя в 2023 объем уменьшился до 660. 2024 год пока сильно отстает от соперников: 178. Но все еще впереди.

Пройдемся по кухне игровой индустрии. Вообще сейчас существует огромное количество компаний по разработке игр. В качестве примера рассмотрим самые популярные: Electronic Arts; Sega; Nintendo; Epic Games; Ubisoft; Rockstar Games. В России - Softlab-NSK, Nikita Online, 1C Games Studios.

В игровой индустрии есть множество инвесторов, у каждого из которых свои цели и задачи. Они включают в себя: ангелов, венчурные фонды, акционерный краудфандинг, стратегические корпорации, государственные гранты и налоговые льготы.

Ангелы – это состоятельные люди, которые инвестируют небольшие суммы денег, как правило, в новые стартапы.

Венчурные фонды — это организации, которые объединяют деньги нескольких инвесторов и вкладывают их в более крупные компании.

Краудфандинг акций — это разновидность краудфандинга, которая позволяет людям инвестировать деньги в обмен на долю в компании. Это может быть хорошим вариантом для разработчиков игр, которые хотят привлечь большее количество людей.

Стратегические инвесторы — это крупные игровые или маркетинговые компании и публичные холдинги. Интерес стратегического инвестора — это интеграция компании в свою структуру и получение прибыли.

Про государственные гранты и налоговые льготы много говорить не будем. Здесь все понятно.(rocketbrush.com)

В период с 2020 по 2023 год совокупный объем венчурного капитала и корпоративных инвестиций в игровой бизнес, по оценкам, превысил 31 млрд долларов США. За тот же период стоимость слияний и поглощений превысила 170 млрд долларов США.

При этом, несмотря на большие объемы инвестиций, не все компании беспроигрышно шли на олимп денежного благополучия. В ноябре 2017, например, акции Electronic Arts упали на 8,5%. Все из-за скандала с внутриигровыми транзакциями в платной игре Star Wars Battlefront II. Платежеспособные игроки могли прокачать своего персонажа, а без донатов это было практически невозможно. Пользователи покупали платную игру, а позже должны были вложить еще немаленькую сумму, чтобы получить доступ к хорошим героям и оружию. В итоге EA пришлось менять полностью систему прокачки персонажей. За донаты теперь можно было купить только аксессуары. (3dnews.ru)

И это не единственная неудача компании. В октябре 2018 году акции компании резко упали из-за выхода новой игры Battlefield V. Сюжетная кампания игры частично не соответствовала исторической действительности. Пользователи увидели в новой части больше пропаганду новой этики, чем революционный шутер. Ожидания компании от продаж сильно не оправдались — акции подешевели.

К чему мы это? К тому, что даже в такой богатой и продвинутой отрасли есть свои взлеты и падения. Сейчас можно купить акции большого количества компаний по разработке игр.

Мобильные игры, по мнению аналитиков, занимают большую часть мирового рынка. В 2022 году их доходы составили 50% от всего игрового рынка — почти $91,8 млрд. Намного больше людей могут позволит себе приобрести смартфон, нежели компьютер или игровую консоль. Логично, что рынок в первую очередь развивают именно мобильные игры.

Второе и третье места по популярности занимают консоли (29% рынка) и ПК (19% рынка) соответственно. Замыкают рейтинг планшетные (6%) и браузерные (1%) игры.

Запад.

Как мы видим, США и Европа за 2022 год выручили около $86 млрд. Хоть это и немного меньше доходов Азии, это много больше доходов России.

В 2021 году ЕС стал третьим по величине мировым рынком игр. Несколько консалтинговых компаний в игровой индустрии прогнозируют, что, несмотря на нынешний спад, в ближайшие годы игровой рынок будет расширяться с совокупным годовым темпом роста (CAGR) от 10% до 12%. Ожидается, что к 2030 году объем мирового рынка игр вырастет до более чем 400 миллиардов евро.

С начала 2022 года объем финансирования, полученного за счет инвестиций в игровую индустрию в Соединенных Штатах, составил 8,4 млрд долларов США, что ниже рекордных 11,6 млрд долларов США в 2020 году. Инвестиции в игровой сектор США неуклонно растут, поскольку раунды финансирования на миллиарды долларов становятся все более распространенными.

По данным GameTrack и Newzoo, выручка на ключевых европейских рынках в 2021 году составила €23,3 млрд (около $23,2 млрд). Между тем, американские геймеры потратили $60,4 млрд за тот же период времени, согласно данным NPD Group и Sensor Tower.

База игроков в США значительно больше, чем в Европе. ESA сообщила, что в 2021 году в США было 215 миллионов активных игроков, тогда как, по данным ISFE и EGDF, в Европе эта цифра составляла чуть менее 125 миллионов. (80.lv)

В глобальном сравнении ожидается, что самый высокий доход будет получен в Китае — 94 490,00 млн долларов США в 2024 (www.statista.com).

Россия.

Объем российского рынка gamedev в 2023 существенно вырос - на 18% по сравнению с 2022 годом. Общая выручка 50 крупнейших отечественных разработчиков игр в 2023 году достигла 45,4 млрд рублей, тогда как в 2022 году этот показатель составлял 38,55 млрд рублей.

Компания Smart Ranking провела исследование российского рынка gamedev: лидером отрасли стала Lesta Games, увеличившая свою выручку на 60% — до 19,1 млрд рублей. Эта компания известна поддержкой таких популярных проектов, как «Мир танков», «Мир кораблей» и Tanks Blitz в России и Беларуси. Второе место заняла Astrum Entertainment с доходом в 10 млрд рублей, что на 10% больше, чем 2022 году. На третьем месте Innova, чья выручка выросла на 47% и составила 2,8 млрд рублей. (www.tadviser.ru)

Прогнозируется, что выручка на российском игровом рынке в 2024 году достигнет 4 919,00 млн долларов США. А годовой темп роста выручки составит 10,97%, что приведет к прогнозируемому объему рынка в размере 8 278,00 млн долларов США к 2029 году.

При этом большая часть выручки поступает от онлайн-игр. На втором месте – мобильные игры. Это два наиболее прибыльных направления на российском рынке разработки игр.

С тем, где больше денег мы разобрались, но в чем все-таки отличие русского и западного рынков разработки игр?

Западный рынок разработки игр значительно больше и разнообразнее российского. В него вложены значительные инвестиции из большого количества источников, включая венчурный капитал, краутфандинговые акции и специализированные игровые фонды (то, о чем мы писали в самом начале). Игровая индустрия в США и Европе видит значительный интерес венчурного капитала к инновационным технологиям, таким как AR/VR, AI и игровая инфраструктура Web3. (gameanalytics.com)

Прямое государственное вмешательство, в разработку игр в странах Запада встречается редко, однако в них сформирована благоприятная экономическая и политическая среда, которая поощряет технологические инновации и инвестиции в высокотехнологичные отрасли.

Российская игровая индустрия в свою очередь сталкивается с серьезными проблемами, которые привели к уходу многих западных издателей и инвесторов. В 2022 году рынок gamedev упал практически на 80% (tadviser.com)

Российские компании-разработчики игр все чаще обращаются к Китаю и другим дружественным странам в поисках партнерства и финансирования. Такие корпорации как Tencent проявили интерес к российскому рынку, рассматривая его как возможность расширить свое влияние (naavik.co)

Немаловажно и то, что gamedev признали частью IT-отрасли. Благодаря этому до конца 2024 года разработка игр облагается 0% налога на прибыль, освобождается от НДС на передачу исключительных прав на программы для ЭВМ и баз данных, включенных в единый реестр российских программ, попадает под льготный лизинг на внедрение цифровых технологий.(nalog.gov.ru)

Институт Развития Интернета за 2023 год инвестировал в gamedev почти 1 млрд рублей на поддержание отечественных проектов.(www.igromania.ru)

Несмотря на очевидные плюсы инвестирования в разработку в России, большое количество разработчиков уехало из страны. «Тут почти никого не осталось, из геймдева я не видел никого уже месяцев пять, — признался «Реальному времени» Ян Шевченко, основатель и генеральный директор компаний GD Forge и Fair Games. — Геймдев — это международная индустрия. Чисто на локальных рынках не прокормиться». (realnoevremya.ru)

Так, западные рынки разработки игр характеризуются инновациями и разнообразными источниками инвестиций, российский же рынок в настоящее время испытывает трудности и в значительной степени полагается на государственную поддержку и сторонние инвестиции для поддержания своего существования.

Несмотря на различия технологий, ориентиров, финансовых источников, успешными могут быть инвестиции как в западные, так и российские разработки.

Так, например, в 2023 году компания Microsoft завершила приобретение Activision Blizzard за $68,7 миллиардов. Эта сделка стала одной из крупнейших в истории индустрии видеоигр. В портфель Microsoft добавились популярные франшизы Call of Duty, World of Warcraft и Overwatch.

Российским компаниям Mundfish и Kefir удалось (несмотря на санкции и ограничения) привлечь существенные инвестиции. Tencent и Gaijin Entertainment инвестировали в компанию Mundfish, в результате чего, мы получили одну из самых ожидаемых игр 2023 года - Atomic Heart. А Kefir, известная своими играми Last Day on Earth и Frostborn, также привлекла существенные инвестиции, что позволило ей увеличить доходы на 127% в 2023 году. (www.aroged.com).

Есть и неудачные примеры. В 2023 году компания Embracer Group выбрала агрессивную стратегию расширения и начала активно приобретать новые студии, включая Gearbox и Crystal Dynamics. Эта стратегия привела к перегрузке активов и недостатку ресурсов для поддержки всех приобретенных проектов, а в результате – увольнение сотрудников и закрытие недавно приобретённых студий. (ixbt.games)

Российская компания Mail.ru инвестировала в проект MMORPG Riot Zone, который не смог оправдать ожиданий. Слабая техническая реализация и проблемы с серверной частью привели к постоянным жалобам игроков и снижению интереса к игре. Проект закрылся, а инвестиции не окупились.

Gamedev в России и на Западе существенно отличается по ряду причин. Западный рынок характеризуется масштабностью источников инвестиций, включая венчурные фонды и крупные корпорации. Успехи таких корпораций как Microsoft связаны с их стратегией и инновационными технологиями. Однако есть и риски, которые мы видим на примере компании Embracer Group. Российский рынок остается на плаву благодаря партнерству, инвестициям из дружественных стран и поддержке государства.

Чтобы не прогореть, важно уметь адаптироваться к рынку, выбирать грамотные инвестиционные стратегии, анализировать риски и быть настроенным на победу.