После введения в 2007 году государственной поддержки под названием “материнский капитал” все, кто ждал обещанную лужайку при появлении зайки, возликовали. Ведь государство стало выдавать деньги, которые можно потратить на покупку квартиры! Но с этой штукой не все так просто. Разберемся, кто и как рискует, вкладывая материнский капитал (МК) в покупку недвижимости, и как все сделать правильно.

1.Размер материнского капитала

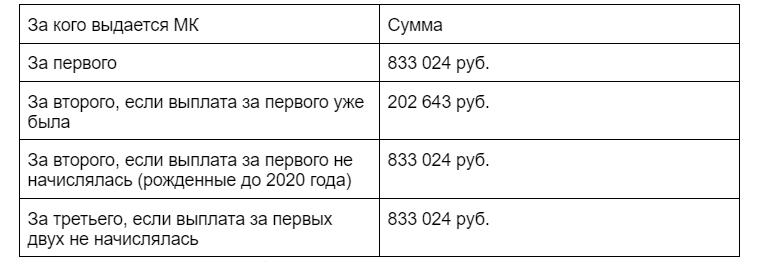

Когда МК только появился, его размер был по сегодняшним меркам смешной - 250 тысяч рублей, и то только за второго ребенка. Но если вспомнить цены того времени, это был неплохой первый взнос для ипотеки. А в более маленьких городах, чем Питер и Москва, можно было вообще купить комнату или маленькую полноценную квартиру.

В 2024 году схема начислений денег МК стала чуть более объемная.

Напомним, что за первого ребенка маткап стали давать только с 2020 года. Поэтому если вашему чаду сегодня 3-4 года и больше, то за рождение второго вы сразу получите 833 тысячи.

2. На что можно потратить материнский капитал

Главное, о чем забывают многие - материнский капитал выдается ребенку, а не родителю. И деньги эти должны пойти на нужды ребенка, а не родителя. Поэтому статьи расходов следующие:

- квартира (улучшение жилищных условий);

- обучение ребенка;

- адаптация и социальная интеграция детей-инвалидов;

- ежемесячное пособие (по согласованию).

Кстати, по умолчанию маткап выдается матери, а не отцу. Последний может им пользоваться, если:

- мать лишили родительских прав;

- отец - единственный родитель усыновленного ребенка;

- мать умерла.

3. Когда можно купить квартиру на материнский капитал

Это зависит от формы оплаты. Если это ипотека - можно оформлять сделку хоть в день получения сертификата. Если рассрочка - надо ждать, пока ребенку исполнится 3 года. Ходят слухи, что это правило могут отменить. Ведь ждать столько времени не у всех есть возможность.

4. Какие документы нужны для покупки квартиры с материнским капиталом

Список нехитрый. Помимо стандартных паспорта, СНИЛС, ИНН, договора купли-продажи (или долевого участия), также понадобятся документы ребенка:

- свидетельство о рождении;

- сертификат материнского капитала (он придет матери на Госуслугах).

5. Требования соцфонда к жилью и что делать, если получили отказ

Чтобы воспользоваться деньгами, надо, чтобы их перевел продавцу Социальный фонд. У него всего два требования к покупаемой квартире:

- квартира находится на территории РФ;

- квартира пригодна для жилья.

Важно. Апартаменты за материнский капитал купить нельзя.

Отказывают в перечислении денег редко. Обычно из-за:

- ошибки при подаче заявления;

- мать лишили родительских прав;

- в заявлении не указали, на что будут потрачены деньги;

- в заявлении указана сумма больше, чем фактически осталось на счету.

Учитывайте, что Социальный фонд переводит деньги до 5 рабочих дней после регистрации договора в Росреестре. Для застройщика это обычно не критично. А вот если покупаете у физлица - могут быть недовольства. Лучше это обсудить заранее.

6. Покупка квартиры с материнским капиталом без ипотеки

В теории это возможно. На практике найти квартиру за 800 тысяч почти нереально. В Питере уж точно можно даже не пытаться. Но если вы рассматриваете покупку в менее популярном городе, то вполне можно уложиться в приобретение комнаты или доли. Для их покупки правила точно такие же, как для обычной квартиры.

7. Как купить квартиру у родственников на материнский капитал

Иногда такую схему используют для обналичивания МК. Мы ее не рекомендуем. Ведь если выяснится, что сделка была мнимая, как минимум придется возвращать полученные деньги государству.

Если это настоящая сделка купли-продажи, то надо будет это доказывать. Например:

- подтверждением того, что продавец и покупатель раньше жили в другом месте;

- наличием кредитного договора

8. Риски покупки квартиры с материнским капиталом

Вот здесь кроется основная причина, почему спустя несколько лет после покупки квартиры родители хватаются за голову.

Мы помним, что МК - поддержка ребенка. Если была куплена квартира с использованием денег от государства, то в ней должна быть выделена доля ребенку. Часто родители делят поровну - мама, папа, киндер. Потом оформляют в собственность в тех же долях. А как мы помним, при продаже квартиры с несовершеннолетним собственником родители должны обеспечить его жильем не хуже, чем имеется сейчас.

И если сейчас вы покупаете 100 квадратов на Невском и выделяете 33 ребенку, то готовьтесь. Если вы продадите эту квартиру до его 18-летия, опека заставит покупать новое жилье и выделять долю в квартире, сопоставимой с квартирой на Невском. Переехать в Девяткино не получится.

А если не выделите долю, то во взрослом возрасте ребенок может подать на вас в суд. И выиграет. И вам придется компенсировать его утраченное имущество. А если вы к тому времени квартиру продали, то в эту кутерьму будет замешан еще и покупатель. В общем, начнется веселье.

Если вы покупаете квартиру на вторичке и там указано, что она ранее приобреталась с МК - запрашивайте подтверждение, что доля детям выделена. Чтобы не оказаться несчастным третьим лишним из примера выше.

9. Рефинансирование ипотеки с материнским капиталом

Дается сложно. Банки не любят такие сделки. Так как квартиру с несовершеннолетним собственником сложнее продать на торгах, если родители перестанут платить. Хотите сделать рефинансирование - в начале сделайте, а потом гасите часть долга материнским капиталом.

10. Покупка квартиры с материнским капиталом: инструкция

На удивление, она проста. Следите за руками.

- Запросить выписку об остатке денег на сертификате (через Госуслуги).

- Подписать договор на покупку квартиры.

- Зарегистрировать сделку в Росреестре.

- Написать заявление на перечисление денег продавцу в Социальный фонд.

- Выделить долю ребенку.

А вы сталкивались с материнским капиталом при сделках с недвижимостью? Поделитесь в комментариях.

У нас тут про недвижимость интересно и весело. Подписывайтесь!