Стратегия на III квартал 2024. Фавориты и драйверы на российском рынке

Как написал в предыдущем посте Дневника #3.1 рассматриваем «Стратегию на III квартал 2024. Фавориты и драйверы на российском рынке».

Ниже приведены собственные ключевые мысли и выводы. Полная статья – по ссылке https://bcs-express.ru/novosti-i-analitika/strategiia-na-iii-kvartal-2024-favority-i-draivery-na-rossiiskom-rynke

Цель по индексу МосБиржи повышена на 6%, до 3800 п., на 12 месяцев вперед (потенциал роста 31% с дивидендами, 23% — без).

- Ближайший фактор – дивидендный сезон – последние крупные отсечки в июле;

- Следующий драйвер разворот ключевой ставки – к началу следующего года.

- Новые макрофакторы – риски роста ставки, крепкий рубль и повышение налогов;

- Рубль локально перекуплен, ожидают ослабления на 7 – 9 % в III квартале 2024 г. Выиграют нефтегаз, металлы и удобрения, эффект на индекс – до 8 %;

- Налоговая реформа уже в цене, негативный эффект на прибыль в среднем 5 – 7 %.

Дивидендный топ: Башнефть-ап, МТС, Транснефть-ап, Сбер-ао, Совкомфлот.

Рекомендуют:

- оставлять позиции в акциях (как лучшей защиты от инфляции, долгосрочные доходности выше других активов); потенциал роста:

= 10% на квартал;

= 31% на 12 месяцев;

- нормализовать микс акций/облигаций в портфеле после III квартала 2024 г.

Краткосрочный топ-7: Сбер-ао, ТКС, ЛУКОЙЛ, Газпром нефть, ТМК, МТС, Татнефть;

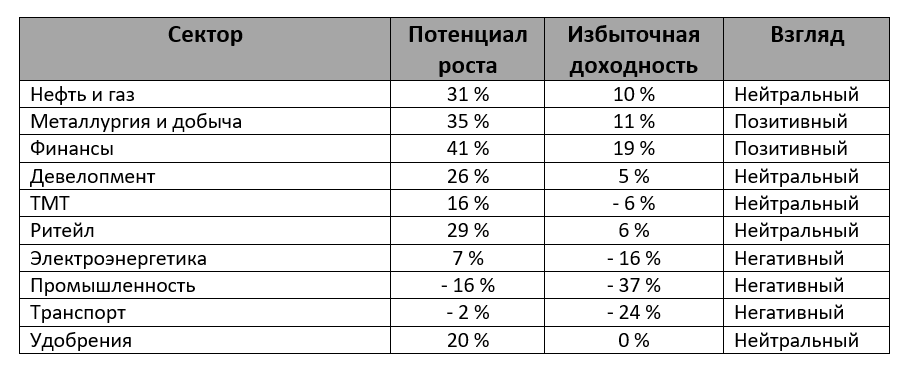

Взгляд на сектора:

Рекомендуют придерживаться селективного подхода и подбирать бумаги с краткосрочными драйверами.

Из секторов предпочитают финансы и металлы с потенциалом роста 41% и 35% соответственно; Краткосрочно еще отмечают привлекательность нефтегазовых компаний, поскольку ожидают высоких дивидендов;

Проинфляционные риски выросли

Свежие данные по инфляции и резюме обсуждения ключевой ставки в ЦБ увеличили риски повышения ставки.

Мировой опыт подтверждает прогноз роста индекса после снижения ставки

Ретроспективный анализ реакции зарубежных фондовых рынков на снижение ставки вселяет оптимизм: за полгода до снижения ключевой ставки средний рост рынков акций составлял 14%, в последующие полгода снижения — еще 10%.

Налоговые риски уже в цене, дивиденды и слабый рубль — катализаторы

- Предложение Минфина повысить налоги (включая налог на прибыль до 25% с 20%) уже в цене. Целевые цены уже снижены (как правило, на 4–15%) и снижение чистой прибыли оценивают с 2025 г. на 6%.

Уходящий дивсезон — один из краткосрочных драйверов рынка акций;

Еще один драйвер в III квартале 2024 г. — ослабление рубля на 7 – 9 % с 85 руб. за доллар — поддержит экспортеров; Базовый сценарий предполагает рост курса доллара до 95 руб. к концу II квартала 2025 г. Среднегодовой курс рубля к доллару в 2024 г. составит 92,3 руб.

Поскольку корреляция между индексом МосБиржи и курсом доллара с 1 апреля 2022 г. превышает 90%, наш базовый прогноз подразумевает рост индекса на 8% на горизонте 12 месяцев только за счет ослабления рубля.

Однако, разные индексы по-разному реагируют на изменение курса. Наиболее сильная корреляция у секторов, в которых присутствуют компании с экспортно-ориентированными товарами:

Риски: ключевым остается инфляция

Геополитические и санкционные риски

- Большая часть санкционных рисков реализовалась, а экономика в большой степени адаптировалась.

- Риски ужесточения санкций и введение новых вторичных санкций могут оказывать дальнейшее давление на внешнеэкономическую деятельность российских компаний, однако экономика РФ приспосабливается.

- Новые жесткие и широкомасштабные ограничения маловероятны — считают остаточные геополитические и санкционные риски ограниченными.

Риск мировой рецессии / замедления крупнейших экономик

Охлаждение крупнейших мировых экономик приведет снижению спроса на нефть;

Риски снижения нефтегазовых поступлений в бюджет

- Бюджет РФ стабилен, несмотря на снижение нефтегазовых доходов из-за ограничения экспорта в рамках сделки ОПЕК+;

- Выпадающие доходы компенсируют не нефтегазовые доходы, растущие сильнее ожиданий благодаря высоким темпам роста ВВП;

Риски обменного курса

- Курс рубля поддерживается за счет профицита счета текущих операций. Торговый профицит может расшириться из-за сложностей с проведением платежей за импорт;

- Считают проблему с платежами временной и ожидают восстановления импорта и возвращения курса в диапазон 90–95 руб. за доллар в ближайшее время;

Риски негативного влияния высоких ставок на рост экономики

- Высокие ставки не препятствуют высоким темпам кредитования как физических, так и юридических лиц;

- При этом рост располагаемых доходов и ВВП остается выше потенциального роста;

Выводы.

Что имеем по факту по прошествии чуть более месяца от публикации Стратегии?

Инфляция продолжает расти. На июльском заседании ЦБ РФ поднял ключевую ставку до 18%, дал жесткие комментарии относительно перспектив кредитно-денежной политики. Этап снижения «ключа» отодвинулся теперь на 1 кв 2025 года; Правда статистика демонстрирует первые признаки того, что пик инфляции где-то рядом и инфляционное плато близко;

Дивидендный сезон. По большей части завершен, тяжеловесы «отсеклись», деньги поступили на счета физиков и в ближайшей перспективе поступят на счета юр. лиц;

Санкции. Страны коллективного запада ввели / угрожают ввести вторичные санкции на бизнес-структуры стран, поддерживающих торговые / финансовые кооперации с РФ, что существенно осложнило (сократило) импорт и трансграничные финансовые переводы;

Рубль в результате укрепляется и в начале августа достигал значений 84,9471 руб /доллар, но за последние сессии продемонстрировал небольшой отскок;

Для стабилизации ситуации порог продажи валютной выручки экспортерами снижен до 40 %;

Санкции на Московскую биржу и связанные с ней структуры привели к тому, что акционеры из дружественных стран продавали приобретенные ранее активы, что, в том числе, спровоцировало движение индекса вниз;

Замаячили риски мировой рецессии / замедления крупнейших экономик;

Таким образом, видим, что риски реализовываются, но и позитивные факторы не отменились.

С такими вводными, как обычно в условиях дальнейшей неопределенности, смотрим, что можно (и можно ли) подобрать в портфель по интересным ценам;

В следующих статьях рассмотрим изменения по секторам и по конкретным активам для оценки возможности покупки / докупки в портфель.

------------------------------

PS 1. Напишите, пожалуйся, в комментариях, какие темы / инструменты вы хотели бы рассмотреть подробнее?

PS 2. Вопрос «где кнопка «бабло»?!» прошу не задавать, правдивого ответа не знаю, не отвечу :). На остальные с удовольствием расскажу свои мысли или посмотрю информацию в экспертных сообществах и поделюсь.

------------------------------

Несколько слов не про инвестиции:

Сегодня, 10 августа в России отмечается день физкультурника. Всех, для кого этот праздник является профессиональным, а также всех, для кого здоровый образ жизни является нормой, поздравляем с праздником! Желаем быть всегда в форме, сильным духом, здоровым и активным!

И еще, впереди выходные, проведите их так, чтобы зарядиться энергией на всю следующую неделю!

Встретимся в следующих публикациях!