Тестирую новую рубрику: краткий обзор свежей финансовой отчетности компаний. Начну с Группы Черкизово: выпустили консолидированную отчетность по итогам 1 полугодия 2024 года.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Отчетность за 1П2024: Группа Черкизово

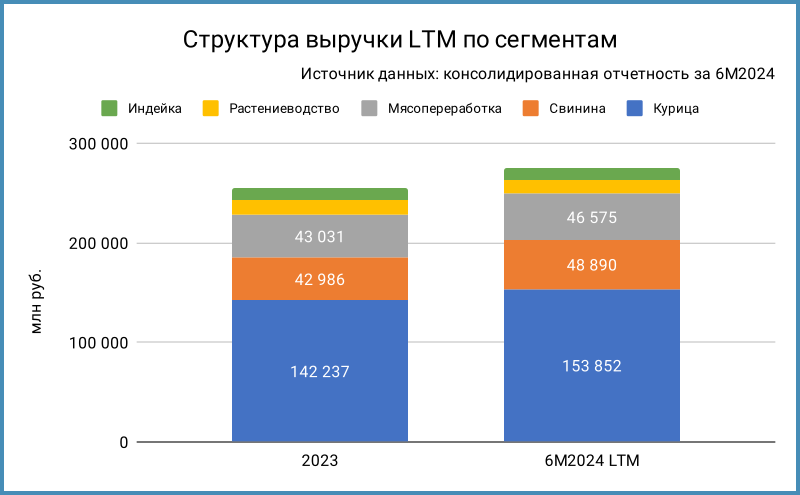

Увеличилась выручка LTM по всем сегментам за исключением растениеводства: -7,7%. Это слабо влияет на общую цифру: 5,2% доля растениеводства в выручке и 7,7% в EBITDA. Показала максимальный прирост свинина: +13,7%. Близкие темпы по мясопереработке и курице: +8,2%.

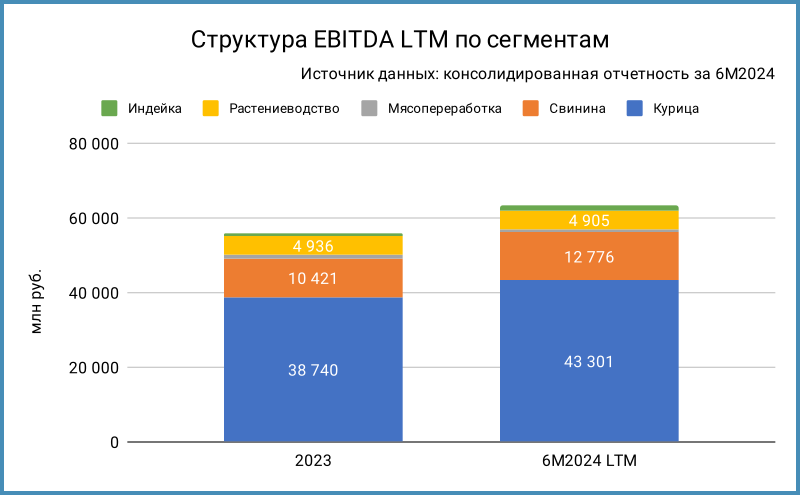

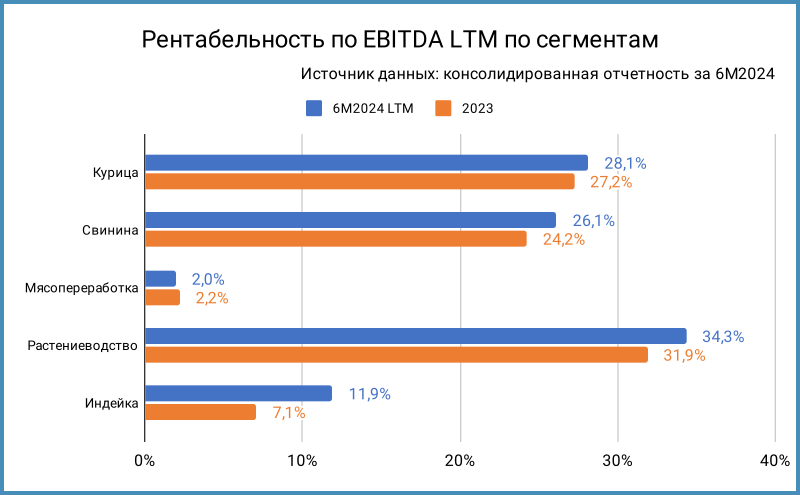

Другая картина с динамикой EBITDA LTM: +76,3% прирост по индейке, -3,9% мясопереработка и -0,6% растениеводство. Это согласуется с изменениями в рентабельности: снижение в мясопереработке, резкий рост по индейке, увеличение в остальных сегментах.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года в сравнении с 6 месяцами 2023 года:

- Выручка растет быстрее себестоимости: +20,4% против +13,8%. Похожий результат по среднегодовой динамике за 3,5 года: +20,5% в сравнении с +17,5%

- Показывают близкие темпы коммерческие и административные расходы относительно себестоимости: +20,5%

- Сократилась на 3,4% чистая прибыль

- Увеличилась на 37,4% полугодовая EBITDA, выросла с 16% до 18% рентабельность по EBITDA. Рентабельность по LTM-показателю: 22% в сравнении с 21% по итогам 2023 года

- Незначительно выросла долговая нагрузка: 2,2 отношение чистый долг/EBITDA LTM в сравнении с 2,1 на конец 2023 года. Включил в расчет флоатер ЧеркизБ1P7, который вышел после отчетной даты

- Увеличились в 1,5 раза процентные расходы при росте долга на 10,8%: проявляется эффект высоких ставок

Кредитные рейтинги: ruAA от Эксперт РА, AA(RU) от АКРА со стабильным прогнозом. Повысили рейтинг с ruAA- до ruAA в мае 2024 года Эксперт РА, с AA-(RU) до AA(RU) в начале августа АКРА.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже и кредитные спреды: Группа Черкизово

На бирже торгуются 4 выпуска на 27,1 млрд руб. Включил в таблицу ЧеркизБ1P7, который разместили в конце июля 2024 года.

Ушел ближе к диапазону группы AAA кредитный спред ЧеркизБ1P5 по итогам 16 августа, торгуется без сюрпризов. ЧеркизБ1P4 практически не осталось в рынке после оферты конца 2023 года: статистика малопоказательна.

Торгуется похожим образом КС-флоатер ЧеркизБ1P7: 120 бп премия к КС с учетом переоценки, меньше чем iПозитивР1 и Славнеф2Р5, немного не дотягивает до выпусков Ростелекома из группы AA+.

Итоги

Компания сохраняет операционную эффективность, что показывает динамика EBITDA и рентабельности. Незначительно давит на чистую прибыль рост процентных расходов. Остается комфортной долговая нагрузка: 2,2 чистый долг/EBITDA LTM с учетом нового флоатера. Достаточный запас по обслуживанию долга: 4,8 коэффициент покрытия процентов EBIT LTM/проценты LTM.

Ограниченно влияют на показатели высокие ставки из-за госсубсидий, которые компенсировали 36,4% процентных расходов за 1 полугодие 2024 года. Средняя эффективная ставка по банковским кредитам: 8,83% годовых, что значительно ниже рыночных уровней и ключа. Не сильно повлиял выпуск нового флоатера в части облигационного долга: выросла с 10,56% годовых до 12,8% годовых средняя ставка. Сложности могут возникнуть, если компания агрессивно нарастит долг по рыночным ставкам. Поводов пока не видно: операционной прибыли достаточно для инвестиций и выплат по долгу.

Нет тревожных сигналов на рынке: спред и премия к КС ближе к более высокой рейтинговой группе.

Пишите в комментариях, насколько интересны формат и содержание.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка