Максимальная ставка по вкладам в банках к началу августа 2024 г. достигла до 19-20% годовых, доходность по облигациям — до 22% годовых. Сделать выбор в пользу наиболее выгодного инструмента становится все сложнее. Сегодня разберу, на что бы я обратил внимание при вложении денег под проценты.

Вклады — простота и надежность

- Доходность вклада заранее известна, как правило, бывает прописана при открытии и не меняется за исключением случаев, если вы досрочно закроете депозит и заберете деньги. Но даже в этом случае по вкладу нельзя получить убыток, ваши средства вернутся к вам.

- Вклады застрахованы Агентством по страхованию вкладов на сумму 1,4 млн руб. Это еще раз говорит о том, что свои средства вы точно вернете (до 1,4 млн руб.). Облигации же в случае негативного развития ситуации и дефолта эмитента могут не вернуть ничего.

- Вы получаете налоговую льготу — часть дохода, полученная по вкладам, освобождается от уплаты налогов. В 2024 году эта сумма — до 160 тыс. рублей, в то время как по облигациям списывается налог с купонных выплат и переоценки в полном размере.

- Простота оформления — в эпоху высоких технологий вам даже не придется приходить в банк для открытия вклада, все можно сделать несколькими тапами на экране телефона.

Облигации — гибкость и регулярные выплаты

- Более высокий уровень доходности — с учетом роста ключевой ставки даже самые надежные эмитенты начинают предлагать доходность выше уровня банковских депозитов. Так, сейчас можно, к примеру, приобрести облигации Белуги с доходностью 19,5% на 3 года, или 22% на год в случае снижения ключевой ставки в 2025 году.

- Вложения в облигации обходятся значительно дешевле банковских депозитов. «Базовая» стоимость одной облигации начинается от 1000 рублей (бывает и ниже при снижении «тела») и позволяет накапливать даже с небольших сбережений. В то же время — чтобы получить максимальный доход по вкладу иногда приходится рассматривать суммы от 300 тыс. руб. и выше.

- Постоянные выплаты и разный срок погашения. Уже сейчас можно сформировать облигационный портфель на 15-20 лет, при этом обеспечив себя ежемесячными выплатами и доходностью на уровне 15% на весь срок.

- Покупая облигации на ИИС (индивидуальном инвестиционном счете), вы можете получить двойную выгоду: во-первых — налоговый вычет в размере 13% от суммы взноса на ИИС (но не более 52 тыс. руб.) и не уплачивать налоги на полученные купоны и переоценку. Таким образом, при постоянном пополнении ИИС хотя бы раз в год эффективность инвестиции увеличивается кратно. И да, ИИС можно пополнять, не жертвуя доходностью, в отличие от большинства вкладов с высокими ставками.

Что для себя выбираю я?

Меня часто спрашивают, что лучше выбрать вклад или облигации? В большинстве случаев ответ находится в ваших потребностях. Если вы рассматриваете накопления на незначительный период времени (3-9 месяцев) — лучше выбрать на этот период депозит.

Если же вы думаете о долгосрочном формировании портфеля и жизни на пассивный доход — выбор однозначно в пользу облигаций. Возможность заранее зафиксировать ставку на длительное время и самому выбирать, в какие месяцы получать проценты, дают огромное преимущество.

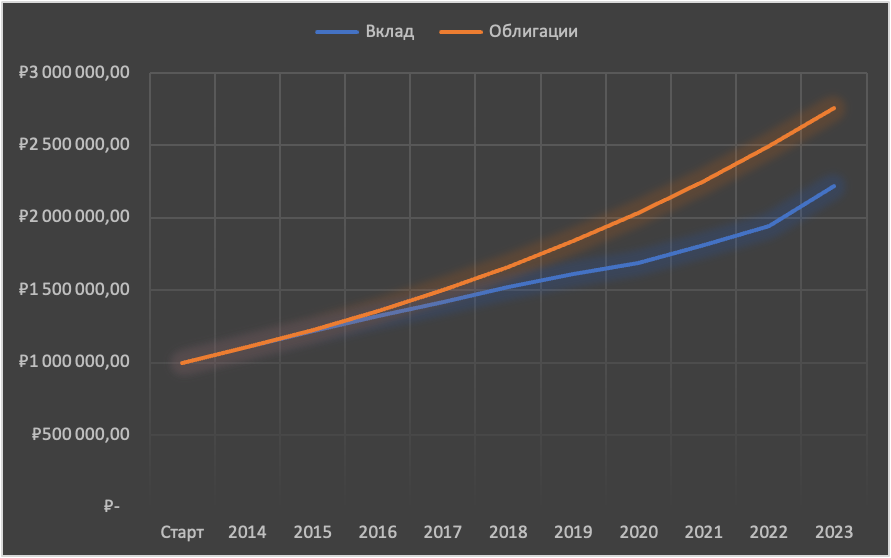

Сравню на примере: вклад в Банке Финам и государственные облигации. Для удобства расчетов я взял период с 1 декабря 2014 года. Вклад будет переоформляться в эту же дату ежегодно по максимальной ставке. А облигации будут куплены на ИИС — единоразово согласно ставке кривой доходности на 10 лет.

Как видно на графике, разница между этими инструментами на среднесрочных периодах незначительная, но чем больше период вложений, тем значительнее увеличивается разница — через 10 лет разница уже составляет почти 25%.

Если рассматривать сценарий покупки корпоративных облигаций с рейтингом А+, то разница становится еще более существенной (средний доход по таким облигациям = кривой доходности десятилеток + 1,5%).

Более 42% за 10 лет — что уже дает существенную прибавку к капиталу и усиление эффекта сложных процентов в дальнейшем.

В общем, я для себя выбрал облигации. На мой взгляд этот инструмент более гибкий и дает больше возможностей для получения регулярного дохода. Единственный банковский инструмент, который я использую — накопительные счета с ежедневным начислением процентов, как аналог «подушки» безопасности — высокая ликвидность и средний уровень доходности.

На сайте Финама есть подборка высокодоходных облигаций — можно найти здесь. Для сравнения ставок по вкладам можно воспользоваться порталом banki.ru. Если есть вопросы — задавайте в комментариях.