Сегодня вышел отчет Сбера за 2 квартал 2024 год по МСФО. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про то, зачем покупал и про саму покупку бумаг писал тут - https://dzen.ru/a/ZU_nyRwBrwu8juVY.

Если коротко, то отчет получился ожидаемо сильным. Компания по итогам 2 квартала 2024 года продолжает демонстрировать по многим показателям рекордные цифры, и это в условиях жесткой ДКП. Председатель правления Сбера Герман Греф обещает по итогам 2024 года цифры выше, чем в рекордном 2023 году. Что ж, очень ждем. 🤑 Хотя после отмены многих программ по льготной ипотеки ожидаемо снижение темпов кредитования, что снизит доходы Сбера. Что ж, посмотрим. Думаю, все будет не так страшно.

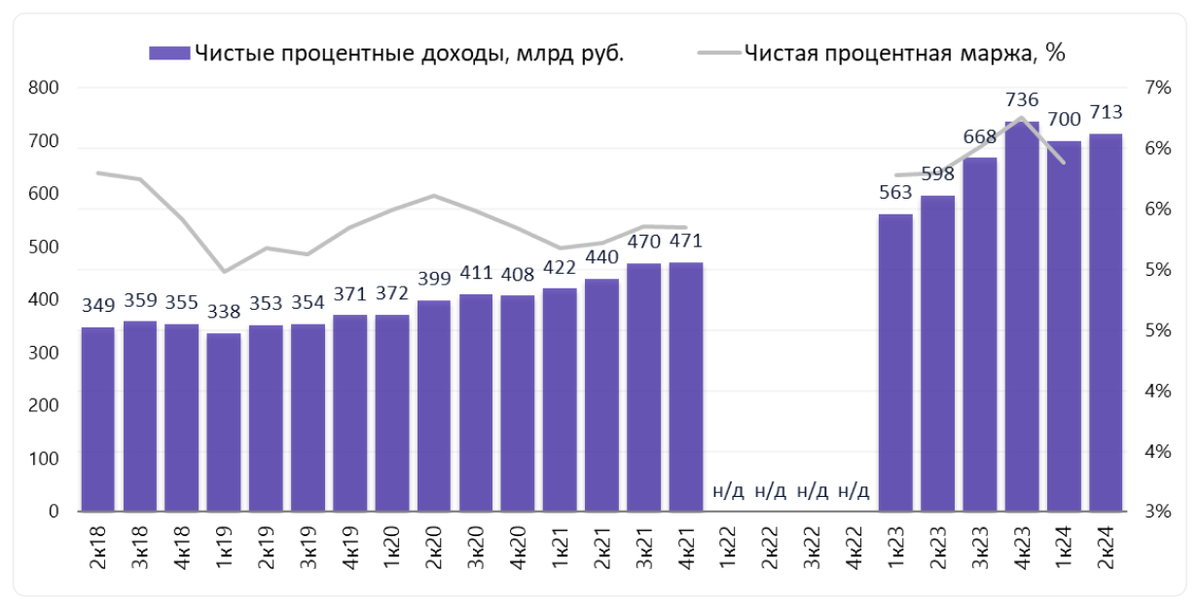

Чистые процентные доходы увеличились во 2 квартале 2024 года на 19,3% г/г (до 713,2 млрд руб) за счет роста объема портфеля. За 1 полугодие 2024 года чистые процентные доходы выросли на 21,8% г/г (до 1413,1 млрд руб). Чистая процентная маржа составила 5,84% за 2 квартал 2024 года (выросла на 4 б.п. г/г).

Чистые комиссионные доходы во 2 квартале 2024 года выросли на 12,1% г/г (до 209,5 млрд руб) на фоне увеличения доходов от расчетно-кассового обслуживания, эквайринга и документарного бизнеса. За 1 полугодие 2024 года чистые комиссионные доходы прибавили 9,9% г/г (до 393,6 млрд руб).

Совокупный объем переводов, платежей и эквайринга вырос на 23% г/г во 2 квартале 2024 года.

Операционный доход до резервов вырос во 2 квартале 2024 года на 3,3% г/г (до 855,7 млрд руб) за счет повышения чистых процентных и комиссионных доходов. За 1 полугодие 2024 года этот показатель увеличился на 6,1% г/г (до 1 657,6 млрд руб).

Совокупные расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 1 полугодие 2024 года снизились на 18,8% г/г (до 151,7 млрд руб). Во 2 квартале 2024 года этот показатель потерял 4,2% г/г (снизился до 98,4 млрд руб) в основном благодаря успешной работе по оздоровлению портфеля проблемных кредитов в корпоративном сегменте.

Стоимость риска снизилась на 40 б.п. г/г за 1 полугодие 2024 года (до 76 б.п.), во 2 квартале – на 26 б.п. г/г (до 97 б.п.).

Операционные расходы во 2 квартале 2024 года выросли на 16,8% г/г (до 252,7 млрд руб). За все 1 полугодие они прибавили 20,6% г/г (до 480,3 млрд руб), преимущественно за счет роста фонда оплаты труда в целях привлечения и удержания профильного персонала.

Отношение расходов к доходам составило 29,5% во 2 квартале 2024 года и 29,0% за 1 полугодие 2024 года.

Чистая прибыль во 2 квартале 2024 года выросла на 10,1% г/г (до 418,7 млрд руб). За 1 полугодие 2024 года чистая прибыль составила 816,1 млрд руб., увеличившись на 10,7% г/г.

Герман Греф президент, председатель правления Сбера отметил, что кредитный портфель корпоративных клиентов увеличился на 4,4% за квартал, а физических лиц – на 6,3%. Также, по его словам, банк зафиксировал всплеск спроса на ипотеку в связи с ожидаемым завершением ряда льготных государственных программ.

«Новые привлекательные условия по вкладам для частных клиентов способствовали увеличению портфеля средств физических лиц на 9,2% за квартал, а рыночной доли Сбера – на 0,9 п.п., до 44,3%», – добавил он.

Кроме того, за первые 6 месяцев 2024 года Сбер заработал 816,1 млрд рублей (+10,7% г/г), рентабельность капитала достигла 25,0%.

«Сильные результаты первого полугодия в совокупности с ростом экономики дают основания поднять наш прогноз – рентабельность капитала Сбера превысит 23% за 2024 год», – сказал Греф.

Кстати, про прошлый отчет компании писал тут - https://dzen.ru/a/Zit8S0fELlYzCldV.

Выводы. Компания продолжает отлично зарабатывать, что на фоне экономического давления очень радует. Летом были выплачены исторически крупнейшие дивиденды – 33,3 руб на акцию. Динамика доходов Сбера в этом году также обнадеживает, есть вероятность, что за 2024 год мы получим еще более крупные дивиденды. При негативном сценарии они будут на уровне 2023 года, что тоже неплохо. Сбер, по моему мнению, остается лучшим консервативным вложением в акции на российском рынке, планирую и дальше докупать бумаги как в детский портфель, так и в основной. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.