Девиз сказки – сказочные идеи в производство.

Резюме: Идеология сказки направлена на изменение утвердившейся за последние годы налоговой психологии сельских налогоплательщиков на минимизацию налогов как способ улучшения финансовых результатов деятельности. В современных условиях налогового законодательства реализация вопроса минимизации налогов приводит в конечном итоге к увеличению налоговых рисков и ухудшению финансовых результатов. Короче – платить налоги очень выгодно в сельском хозяйстве.

В настоящее время довольно часто можно встретить сказочные утверждения о чрезмерной налоговой нагрузке в сельском хозяйстве. В работах многих известных сказочников уделяется особое внимание одной из главных проблем в нашей стране – кризисному состоянию сельского хозяйства. И все они одной из причин такого кризиса видят в высоком уровне налогообложения. В своих выступлениях многие руководители сельскохозяйственных организаций до сих пор «плачут» о непомерных налогах, обосновывая этим необходимость налоговой минимизации на предприятиях или предоставление налоговых льгот в налоговом законодательстве.

Современная экономически сказочная наука рассматривает минимизацию налогов как способ улучшения финансовых результатов деятельности. Данная психология была экономически целесообразна в 90-е годы 20 века, когда в налоговая система включала в себя 128 видов фискальных платежей. В современных условиях налогового законодательства (где установлены 13 видов фискальных платежей) налоговое поле сельских товаропроизводителей составляет от 3 до 5 налогов при уплате единого сельскохозяйственного налога и от 5 до 7 – при применении общей системы налогообложения (при чем по налогу на прибыль организаций и НДС имеются значительные льготы). К сожалению, стоит признать, что 99 % сельских налогоплательщиков при оптимизации налогов основной упор делают на уменьшение налогов, что обуславливает и вызывает, как ни парадоксально, не улучшение, а ухудшение финансовых результатов деятельности. В последнее время на практике сформировалась устойчивая тенденция абсолютной минимизации налогов многих предприятий вплоть до полной приостановки их производственной деятельности.

И в этих сложных экономических условиях 3 бухгалтера дремучего аграрного региона решили отказаться от перехода на уплату единого сельскохозяйственного налога и отказаться от «льгот», предоставленных налоговым законодательством для сельских товаропроизводителей – таких как освобождение от обязанности по уплате НДС, налога на прибыль организаций, налога на имущество организаций, единого социального налога, и платить всю совокупность налогов в соответствии с общим режимом налогообложения.

Реализация на практике всей совокупности льгот по налогам, не нарушая основ налогового законодательства, привела к положительному общему результату для сельских налогоплательщиков от существующих отношений с бюджетом по фискальным платежам – по итогам за 2008 год значились дебетовые обороты по 68 счету, то есть сформировался «налоговый доход» (таблица).

В налоговом законодательстве РФ отсутствует определение данному понятию. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований. То есть в определении налога заложено, что отношения по расчетам с бюджетом – это обязательные платежи, которые уменьшают экономические выгоды налогоплательщиков, или расходная статья бюджета организаций.

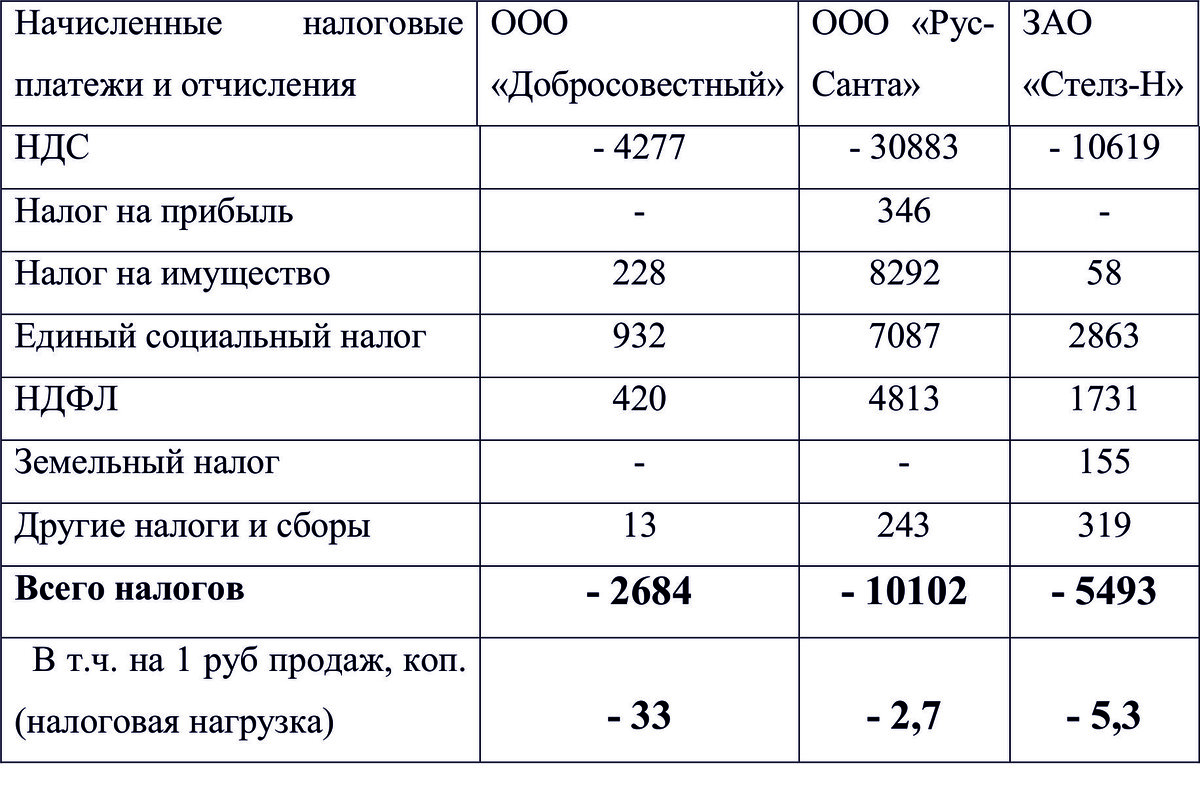

Таблица – Механизм формирования налогового дохода в сельском хозяйстве, (тыс.руб.)

При реализации сельскохозяйственной продукции организациями сумма полученного НДС от покупателей в размере 9,09% от объема продаж подлежит уплате в бюджет. При приобретении материальных ценностей, работ, услуг, основных средств, используемых для производственных нужд, НДС, уплаченный поставщикам, в размере 15,25% от объема покупки подлежит вычету. Отношения с бюджетом по налогу на добавленную стоимость рассчитывают как разницу полученного и уплаченного налогов. В случае превышения в налоговом периоде уплаченного НДС над НДС полученным результатом отношений с бюджетом будет являться разница налогов, подлежащая зачету или возмещению из бюджета. Следовательно, задача формирования налоговых отношений заключается в увеличении сумм налога, уплаченных поставщикам за приобретенные материальные ценности.

Максимальное значение экономических выгод сельскохозяйственных организаций формируется только в том случае, когда сумма НДС, предъявленная к зачету и возмещению, превышает все другие начисленные к уплате налоги в течение года. Налоговый доход увеличивает экономические выгоды предприятий в связи с неуплатой в будущем на эту сумму начисленных обязательств перед федеральным бюджетом.

Формирование «налогового дохода» у сельских товаропроизводителей свидетельствует о том, что налоговым законодательством им предоставлено множество льгот. Право налогоплательщика заключается:

- во-первых, в полноте использования налоговых льгот и формировании налогового дохода;

- во-вторых, в не использовании налоговых льгот и формировании налоговой нагрузки.

Отсюда вытекает вывод, что налоги в сельском хозяйстве эффективно выполняют свою стимулирующую функцию. Налоговая система не подрывает процесс развития аграрной сферы, а “скрыто” дотирует сельских товаропроизводителей. Следовательно, формирование налогового дохода зависит только от субъективных факторов, как привлечение для налогового производства квалифицированных экономических работников и разработанной безрисковой стратегии налогового планирования.

Особенность этого налогового дохода заключается в том, что:

- доход – это результат соблюдения налогового законодательства;

- получение налогового дохода в аграрной сфере не требует материальных затрат, а необходимо лишь знание основ налогового законодательства.

«Налоговый доход» сельских налогоплательщиков формируется за счет средств федерального бюджета и является одним из видов государственной поддержки, установленным современным налоговым законодательством.