Уж сколько раз твердили миру: не нужно сегодня хранить свои деньги в деньгах. Но, толи советский менталитет любителей хранить купюры под подушкой, толи массовое недоверие ко всему новому и неизведанному фактически откусывает кусочек ваших сбережений, и выглядит это максимально незаметно.

С ранних лет я отличался феноменальной способностью накапливать денежные средства. В то время как моим сверстникам приходилось просить родителей купить им различные безделушки, я в условные 10 лет мог сам накопить определенную сумму и порадовать себя каким-нибудь гаджетом (пейджер, тетрис и т.п.), а после уже и мобильным телефоном или любой другой "игрушкой". Возможно данный талант передался мне на генетическом уровне, а может я изначально был сформирован как будущий предприниматель - не знаю, но деньги у меня водились всегда: я мог сэкономить на пирожках в школе, мог долго не тратить подаренное на день рождения, где-то пацанами могли подработать (например, сдавали бутылки или металлолом). В общем, привычка копить прошла со мной долгий путь в почти 30 лет.

Но, как мы все прекрасно знаем и видим, последние годы ознаменовались массовыми ценовыми беспорядками, очень высоким уровнем инфляции по многим позициям (рынок жилья, автомобилей, бытовой техники, периодические скачки цен в пищевой промышленности) и печальными перспективами, влекущими за собой ситуацию невозврата. И если раньше накопить №-ную сумму было реально (естественно, при относительно хорошем доходе), то сегодня эта процедура выглядит довольно глупо.

Несколько лет назад я всерьез начал беспокоиться за свои накопления, поскольку пребывая в статусе индивидуального предпринимателя, терять прибыль - это уже убыток, а терять собственные средства - это почти провал.

Как сохранить деньги?

Перешагнув через определенные страхи и сомнения, я выделил для себя несколько оптимальным вариантов. Естественно, среди них не было самого популярного в народе - что-нибудь купить, пока еще больше не подорожало (квартиру, машину, дачу и прочее). Я смотрел чисто с коммерческой точки зрения, понимая, что деньги должны делать деньги, а не тратиться, пока не обесценились. Итак, начнем.

- Вложить деньги в товар.

Вариант, пожалуй, самый распространенный и оптимальный, но рынок сбыта настолько коробило, что вариант оказался невероятно рисковым. Расшифрую: я работаю в основном в пищевой сфере, а эта отрасль очень капризная в силу наличия сроков и условий хранения, постоянного контроля со стороны проверяющих органов и, естественно, максимально высокого уровня конкуренции. Анализируя рынок, я наблюдал очень интересную картину: что бы я не пытался приобрести у оптовых продавцов, все было исключительно под заказ. Понятно, что при штормящем рынке забить склад, к примеру, десятками тонн пусть даже замороженной куриной грудки, которая завтра может стоить на 20% дешевле - такое себе приключение. В общем, это вариант я использовал только в небольших объемах и только на не долгосрочную перспективу. Но даже в этом случае он занимал особую нишу в моей работе, поскольку это и есть мой непосредственный профиль. Просто манипуляция "купил-продал" - процедура быстрая, особенно когда ты, как и многие, работаешь под заказ.

- Акции.

Листая перед сном всем известную видео-платформу, я часто натыкался на ролики о том, как нужно строить свою жизнь и обеспечивать свою старость. Конечно, речь идет о вложениях в акции и облигации сторонних компаний. Понимая, что минимум 80% подобных видео-советом - сплошной развод и некомпетентность, все же мысль со старта отметать тоже нельзя. Проанализировав биржу стало понятно, что вообще ничего не понятно: что-то взлетало, что-то обваливалось, что-то было нереально перспективным, что-то должно было вот-вот провалиться. Вариант на долгосрочную перспективу я пока не рассматривал, хотя тоже стоит об этом подумать - смущает довольно слабая мотивация в виде половины годовых от сегодняшней ключевой ставки (если мы говорим о более-менее надежных партнерах). Наверное, больше подходил вариант спекуляции (перепродажа на бирже), но в этом вопросе у меня не было достаточных знаний, а довериться сторонним брокерам на 100% я пока не готов. В общем, поставил запятую и стал думать дальше.

- Рынок криптовалюты.

Это, вне всяких сомнений, самая перспективная отрасль капиталовложения, но снова заходит речь о перспективе. Я уже почти пришел к тому, что пора покупать крипту, осталось лишь немного поковыряться в этом вопросе. И тут я ставлю не просто запятую, а очень жирную запятую.

Но все же я понимал, что я - действующий предприниматель, деньги мне нужны здесь и сейчас, поэтому если я и могу какую-то часть инвестировать в будущее, то это могут быть жалкие 10% от общего оборота, поскольку терять наработанную годами базу с постоянно растущей валовой прибылью - фатальная ошибка! А в общем обороте средств часто бывают моменты, когда часть денег просто лежит на счете. Чаще это бывает в моменты простоя (всякие ковиды, карантины и прочие пертурбации на рынке товаров и услуг), но случается и просто так. И тут я вспомнил про самый простой способ сохранения денег от инфляции - депозит.

- Депозит для бизнеса.

Многие предполагают, что положить деньги на счет под процент - это заработок. Отчасти они правы, но только в том случае, когда сумма, положенная на счет, не ограничивается шестью нулями, в идеале это должно быть семь нулей свободных денег, ибо депозит для физических лиц, как правило, целесообразен для квартальных, а то и годовых периодов. В остальных случаях депозит - это просто форма сбережения денег от инфляции, не более, поскольку процент по вкладу обычно соседствует с размером ключевой ставки.

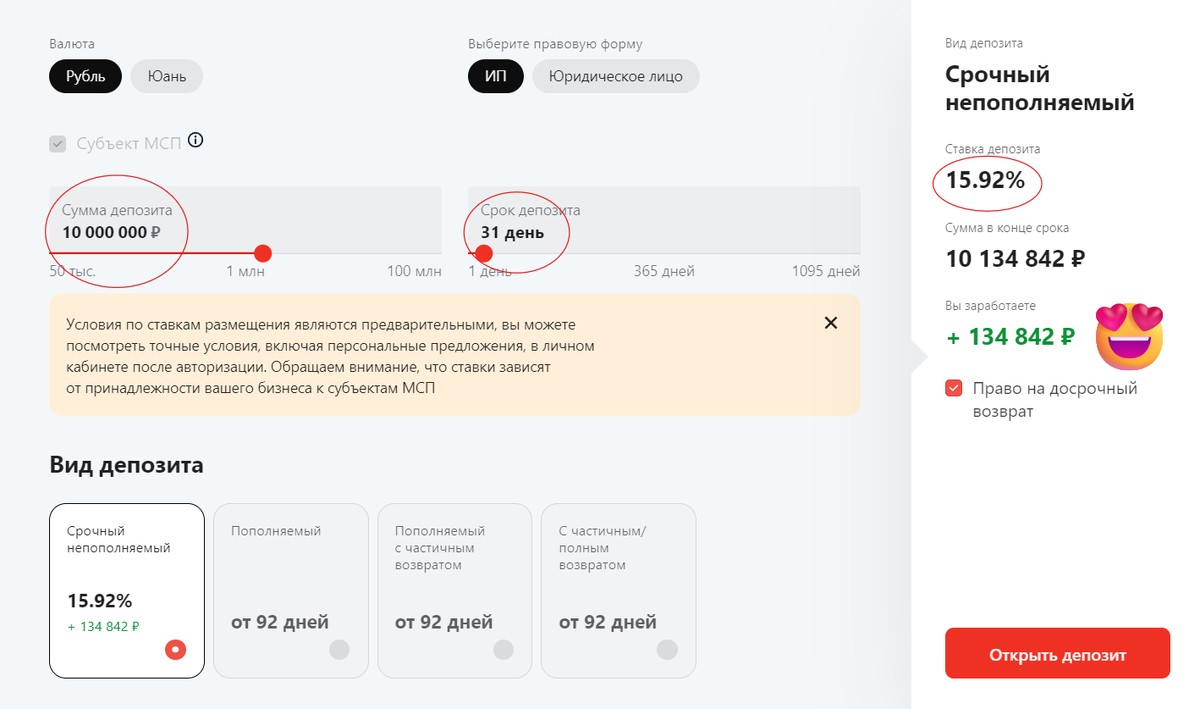

Но что делать, если Вы - предприниматель и деньги должны всегда быть под рукой? Ответ: депозит для бизнеса, который сегодня предоставляют разные банки (информация гуглится на ура, обойдемся без рекламы). Предположим, у вас на счету осталось 10 миллионов рублей. Эти деньги нельзя никуда вкладывать и тратить, поскольку через неделю ожидается закупка крупной партии товара на условиях обязательной предоплаты. Конечно, полежат неделю на банковском счете - ничего им не будет, а что если они полежат немного на другом вашем банковском счете? Меньше слов - интереснее картинка :)

Таким образом мы получаем почти 135000 рублей просто за то, что эти деньги на неделю поступили в распоряжение банка. Безопасность данного вклада - это отдельная история, скажу лишь, что у меня за определенный период сотрудничества с моим банком вообще не возникало никаких вопросов. Думаю, это надежнее, чем дать деньги в долг, пусть даже с договором, поскольку никогда нельзя забывать про человеческий фактор.

Естественно, полученная сумма - это вовсе не чистая прибыль. Поскольку доходы с депозитов - это ДОХОДЫ, то конечно же они облагаются налоговым вычетом. Здесь уже смотрим на свой режим налогообложения (у меня это УСН 15%) и платим в соответствии с налоговым кодексом. Несмотря на то, что я постоянно попадаю на минимальный налог, с депозита я в любом случае обязан уплатить 15% (20226,3 р.), а значит в сухом остатке я получаю чистую недельную прибыль в размере 114615,7 рублей, а это почти половина миллиона в месяц - для многих мечта, а не зарплата!

Таким образом я не только сберегаю деньги от инфляции, но и зарабатываю практически ничего не делая (это лучшее, что можно придумать!). Так что если у кого-то из вас возникают подобные застаивания денежных средств - делюсь советом без сожаления.

Давайте теперь подытожим всю схему. Я - торговец, который зарабатывает на перепродаже товара. Большая часть денег уходит на закупку (соответственно, со всеми финансовыми издержками), малая часть - на инвестиции, а остальная - на депозит для бизнеса. Вот именно так я спасаю свои деньги от инфляции, а совсем недавно я открыл для себя новый способ - инвестиции в чужой бизнес. О том, как это выглядит и как оформляется на юридическом уровне - моя следующая статья. Надеюсь, был полезен. Буду рад, если поддержите меня подпиской. Берегите себя!

Я в контакте: https://vk.com/sham58

Я в телеграмме: https://t.me/vkocyxe

Группа, на которую необходимо подписаться: https://t.me/marzha27