Методика «Бесплатные деньги»

Как заработать с помощью бесплатных длинных денег от банка.

Все знают про кредитные карты, и все знают, что у них есть грейс-периоды, когда не нужно платить проценты. Плюс грейс-периода у кредитки в том, что он позволяет пользоваться деньгами банка без процентов и даже зарабатывать на карте. Например, собственные деньги можно разместить на депозите или накопительном счете, а для повседневных трат использовать кредитку. Главное — полностью закрывать долг до окончания грейса. Также за покупки по карте часто начисляются кешбэк и другие бонусы — по кредиткам они нередко выше, чем по дебетовым картам. Неплохой способ немного заработать каждый месяц. Пока ваши деньги в банке зарабатывают вам проценты, вы бесплатно пользуетесь деньгами банка. Получается, что на постоянном депозите у вас лежит сумма, приблизительно составляющая среднюю сумму ваших ежемесячных покупок по картам. И именно эта сумма приносит вам процентный доход. Это не очень большие, но тоже приятные деньги. Но в методике речь пойдет о другом способе.

Этот способ про грейс-период по кредитным картам, с которых можно снимать наличные без процентов.

Берете наличные на сколько-то дней, кладете их на депозит (банковский вклад). Когда приходит время оплатить (закрыть) период, то гасите с другой карты тоже с грейс. Затем на той, которую уже погасили, появляется новый грейс-период. Гасите на карте другой картой. Так и перекидываете туда и сюда. Если коротко, то в этом и есть смысл и методика. Вы пользуетесь деньгами банка бесплатно без процентов. И кладете их на депозит, который приносит вам доход.

Сколько можно заработать? Все зависит от лимита ваших кредиток. Если лимит хотя бы от 300 тысяч рублей, то этим интересно заниматься, так как можно заработать до 50 тысяч рублей в год.

На день выхода методики депозиты в банках были до 18% годовых. При наличии двух карт, с которых можно было бы снять 300 тысяч наличными с грейс-периодом и положить их в банк, за год можно заработать 54000 рублей. Эти деньги будут начислены на ваш вклад. 300000 принадлежат банкам (их когда-то придется вернуть), а заработанные 54000 принадлежат вам.

Банки постоянно автоматически увеличивают лимиты по кредиту. Если изначально вам одобрили 300000, вы ими пользовались, без просрочек вносили по грейспериоду, то уже в первые несколько месяцев лимит начнут увеличивать. За два года карты можно раскачать до лимита в 1 млн. Все зависит от банков и от вашего финансового профиля. Могут и сразу же большой лимит поставить. Лимитами давно не занимаются люди. Банковские системы назначают лимит автоматически, на основе алгоритмов, определяющих финансовые показатели личности. Но алгоритмы очень сложные и никому не раскрываются. Из алгоритмов известно только то, что банк всегда пытается заработать больше и больше. Если вы успеваете погасить долги без процентов, значит банк не зарабатывает, а вам гасить долги слишком просто. Тогда система автоматически повышает лимит, чтобы вы смогли потратить еще больше. Но у вас же погашение за счет тех же денег банков, поэтому сколько не повышай лимит, у вас всегда будут деньги. Поэтому алгоритмы банка будут пытаться увеличить лимит до максимума. Поэтому и используемую для депозитов сумму можно будет постоянно увеличивать. Главное не забывать о паритете, чтобы лимит одной кредитки всегда перекрывал лимит другой. Если по одной карте у вас лимит 300 тысяч, а по другой 500 тысяч, то вы сможете пользоваться только минимальным лимитом из двух карт, то есть лимитом в 300 тысяч.

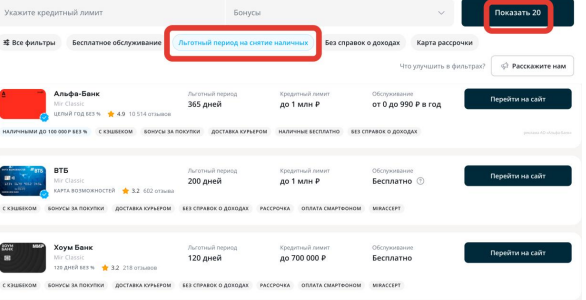

К счастью, в нашей стране не два банка. На день написания методики таких банков, где можно получить грейс-период на наличные, целых 14. Даже если по каждой кредитке у вас лимит всего от 100 тысяч, то вы можете устроить «карусель» на сумму от 1,3 млн рублей.

Смотрите сами. Допустим, у вас есть все 14 кредиток. Вы сняли с 13 кредиток 1,3 млн рублей. По 100 тысяч наличными с каждой. А одну оставили пока нетронутой. Например, кредитка Альфа пока не тронута. 1,3 млн положили на депозит. Прошло 3 дня с момента депозита, вы решили погасить карту Т-Банк. Снимаете с Альфы и кладете в Т-Банк. На следующий день на карте Т-Банк (она полностью будет считаться погашенной в грейс-период) вам снова будет доступен весь лимит по наличным и полностью весь новый грейс-период. Через пару дней вы снимаете 100 тысяч теперь с Т-Банка и этими деньгами закрываете карту ВТБ. Теперь на следующий день у ВТБ новый грейс-период.

Такая вот получается «карусель», что можно постоянно снимать с одних кредиток и успевать гасить другие, пока банк не начал начислять проценты. Но всегда будьте внимательны, чтобы убедиться, что начался новый грейс-период, а кредитка полностью погашена и нет задолженности. Всегда проверяйте выписки, а также уточняйте в банке, когда начался и когда закончится грейс-период. В приложениях банков через чат с поддержкой автоматическая поддержка с ИИ. Там отвечает робот и вполне неплохо понимает вопросы. Вы все сможете узнать про задолженность даже без оператора.

А чтобы максимально подстраховаться, открывайте такой депозит в банке, откуда можно и снимать деньги, и пополнять частично. Даже если это будет в ущерб доходности. Такие депозиты можно найти в различных банках. Изучите банковские предложения, выберите для себя самые оптимальные. И не пользуйтесь одним депозитом. Если у вас депозит на миллион, то лучше всего разбить его на несколько вкладов и банков. Это может быть полезным на крайние случаи, когда срочно нужны деньги. Вам не придется закрывать крупный вклад, чтобы срочно получить какую часть ваших денег. Выбор видов депозитов, сроков и условий достаточно большой.

Вернемся к нашему примеру. У вас общий депозит на 1,3 млн рублей. Можно частично снимать и пополнять при неснижаемом остатке в 300 тысяч. Получается, что в случае необходимости вы можете снимать не с какой-либо кредитки, а брать с самого депозита. Сняли 100 тысяч, погасили карту, убедились, что новый грейспериод начался, можете снова снимать оттуда деньги. Просто в некоторых банках новый грейс-период может начинаться не на следующий день после полного погашения (об этом я еще напишу). Поэтому, лучше всего, чтобы и депозит был с возможностью частичного снятия и пополнения, и чтобы таких депозитов у вас тоже было несколько.

Что в итоге? Простой расчет. Если вы вышли на указанную сумму депозитов, то ваш доход от использования бесплатных банковских денег уже составит приятную прибавку к бюджету. Считайте сами. 1,3 млн х 18% = 234 тысячи в год, а в месяц это почти 20 тысяч рублей чистыми к вашей зарплате. Можно использовать несколько карт и закрывать задолженность не в три-четыре дня, как я делаю, а дольше. Хоть даже бесконечно. Главное, чтобы точно посчитали, какая именно сумма всегда свободна.

Давайте посмотрим, насколько можно увеличить общий грейс на простой схеме из двух популярных карт. Итак, вы последовательно переводите средства с одной кредитки на другую, открываете и закрываете долг кредитки. Даже по схеме «Т-Банк — Альфа — Т-Банк» за круг суммарный льготный период выйдет в 280 дней (180 по Т-Банк + 100 по Альфе). Фактически перекидываете средства между банками в течение года и не платите проценты. А средства лежат на вкладах и накопительных счетах, принося вам доход. Это уже пример более длинных бесплатных денег. Почему я привожу именно его? Потому что важно сколько именно денег у вас в постоянном обороте. Добавьте в эту схему еще одну карту, потом еще одну. С добавлением каждой у вас будут сокращаться сроки погашения ваших долгов, но и будет появляться новая дополнительная сумма.

Еще один важный момент. Аналогичная карусель может работать даже с одним банком. Мало кто знает, что так можно сделать. Банки часто присылают предложения оформить кредитку своим же клиентам, у которых уже есть кредитка. Некоторые считают, что это вариант замены или переход на новые условия. Это не так! Если у вас есть кредитка, а банк прислал вам предложение оформить новую, то старая не прекращает действие. Просто у вас появляется еще один дополнительный продукт. В четырех банках у меня не одна, а сразу несколько кредитных карт. Каждая со своими условиями и лимитами. Три кредитки есть в Альфа-банке, две кредитки в Русском Стандарте, две кредитки в Т-Банке и две кредитки в Хоум-Банке. Эти банки сами присылали мне предложение открыть дополнительную кредитную карту, так как по предыдущим был уже достигнут максимальный по тарифу лимит (полностью разогнал). Разные кредитки одного и того же банка «ведут» себя независимо, как продукты разных банков. Даже условия и грейс-периоды разные. Поэтому не отказывайтесь от предложений банка. Это еще увеличит лимит по наличным.

К тому же не забывайте, что лимиты по картам могут расти постепенно. У меня, например, по одной карте Т-Банк лимит уже раскачался до 1,7 млн. Другая же стоит на месте в максимальные 300 тысяч. А общий депозит с кредиток в банке уже составляет 3 млн 200 тысяч рублей. Мой доход к зарплате только за счет этих бесплатных денег с кредиток около 50 тысяч рублей в месяц.

К сожалению, не по всем картам раскручивается лимит, по некоторым так и стоит на месте, но с учетом карусели, вы все равно можете нарастить за долгое время пользования кредитками депозит до нескольких млн рублей (банковских денег, чтобы зарабатывать сотни тысяч рублей ежегодно за счет банков. И такой простой способ не единственный, о чем я расскажу вам дальше.

А пока немного подробнее о грейс-периодах. В каждом банке могут быть свои условия, всегда надо изучать внимательно условия банка. Но обычно они примерно одинаковые.

Обычно банки используют три варианта расчета беспроцентного периода.

1. Льготный период на основе расчетного периода. Это самый распространенный вид грейса. Расчетный период — определенный срок, который отводится на беспроцентные покупки по карте, например, один или три месяца. В конце расчетного периода банк формирует выписку, в которой указываются общая сумма покупок за этот срок, дата, до которой нужно внести деньги, и сумма минимального платежа.

После формирования выписки начинается платежный период — срок, в который нужно погасить задолженность. Обычно это 20–30 дней с момента окончания расчетного периода.

Получается, что грейс-период = расчетный период + платежный период. Если продолжительность грейса 55 дней, то расчетный период обычно составляет 30 дней, а платежный период — 25 дней.

2. Грейс-период по каждой операции отдельно. Такая схема расчета встречается реже. В этом случае для каждой покупки действует собственный льготный период, например, 60 дней. Погашать задолженности надо в том же порядке, в котором совершались покупки.

3. Грейс-период с первой покупки. Самый редкий вариант. При такой схеме беспроцентный период действует только определенный срок, например, 100 дней после первой покупки по карте. Такой вариант банки обычно предлагают в качестве акции для привлечения новых клиентов. Как правило, после окончания промопериода грейс начинает рассчитываться стандартным способом на основе расчетного и платежного периодов.

В разных банках грейс-период рассчитывается по-разному. Чаще всего это:

• первое число календарного месяца;

• дата первой покупки по карте;

• дата заключения договора или активации карты.

Перед оформлением карты обязательно уточняйте, как работает льготный период в каждом отдельном банке и с каждой отдельной картой. Схему расчета грейса банк прописывает в договоре. Также даты начала и окончания грейса есть в выписке по карте, которую можно посмотреть в личном кабинете.

Чтобы у вас не возникало проблем в работе, используйте эти полезные советы:

• никогда и ни при каких обстоятельствах не выходить за рамки льготного периода (в этом случае льготный период отменяется, а проценты начисляются на всю сумму долга с первого дня);

• смотреть, когда льготный период возобновится, чтобы провернуть схему заново;

• вовремя платить минимальные платежи, если они есть (если не внести платёж, то это тоже отмена льготного периода + неустойка или штраф + негативная запись в кредитной истории);

• внимательно читать условия договора, чтобы знать, что можно делать в рамках беспроцентного периода, а что нет (например, снимать наличные, делать переводы и бесплатно ли это);

• отключить платные услуги (по типу смс-уведомлений или страховок, стараться не подключать карты с платным обслуживанием или брать их по акциям). Плата за эти услуги может списываться неожиданно, да и в целом снижать ваш доход;

• вы самостоятельно берете на себя все риски при работе с кредитными картами, схемы могут меняться, видоизменяться, всегда проверяйте их, тестируйте на небольших суммах, не лишним будет спросить в службе поддержки банка, сохранился ли льготный период, начисляются ли проценты.

Очень важна ваша платежная дисциплина!

Заносите в календарь и напоминания важные даты, когда и куда вносить платежи. Лучше это делать заранее. До сих пор есть банки, которые проводят платеж не сразу, а в течение нескольких дней. Операция должна успеть провестись до завершения льготного периода.

Отнеситесь ответственно ко всему. Тогда на кредитках будете зарабатывать именно вы, а не банк!

#заработок #деньги #работа #заработоквинтернете #доход #работавинтернете #заработоквинстаграм #работанадому #бизнес #фриланс #удаленнаяработа #франшиза #работадома #работаонлайн