Я решила запустить небольшой дайджест того, что у меня произошло интересного за последнюю неделю с точки зрения финансов. Эта идея родила потому, что за неделю вроде много чего интересного было, есть что рассказать и есть о чем подумать.

М.Видео

Примерно 3 недели назад я рассказывала о том, что решила купить облигации компании М.Видео под предстоящее погашение, которое должно состояться 7 августа 2024 года. В тот момент облигации стоили дешево и их доходность к погашению за счет этого оказалась около 25% годовых.

Сейчас облигации выросли в цене и только за счет роста тела я вижу профит +0,94% за 26 дней. Если это перевести в годовые проценты, то получится 0,94 х 365 / 26 = 13,19% только за счет роста номинала - совсем хорошо, а еще ведь есть НКД. Еще я рассказывала про облигации Автодома, они тоже подросли, но пока на +0,24%, но до их погашения еще много времени.

Но только вот я пока не собираюсь продавать эти активы и фиксировать прибыль. У меня есть горизонт инвестирования и эти деньги мне нужны будут в августе, а не июле. А про повышение в цене я рассказала только затем, что это относительно распространенное явление, что перед погашением доходность каких-то облигаций может взлететь и стать интересной для покупки на месяц или даже на пару недель.

Сейчас я мониторю подобные выпуски из-за того, что у меня есть на руках короткие деньги, если найду что-нибудь интересное, обязательно расскажу.

Купоны и дивиденды

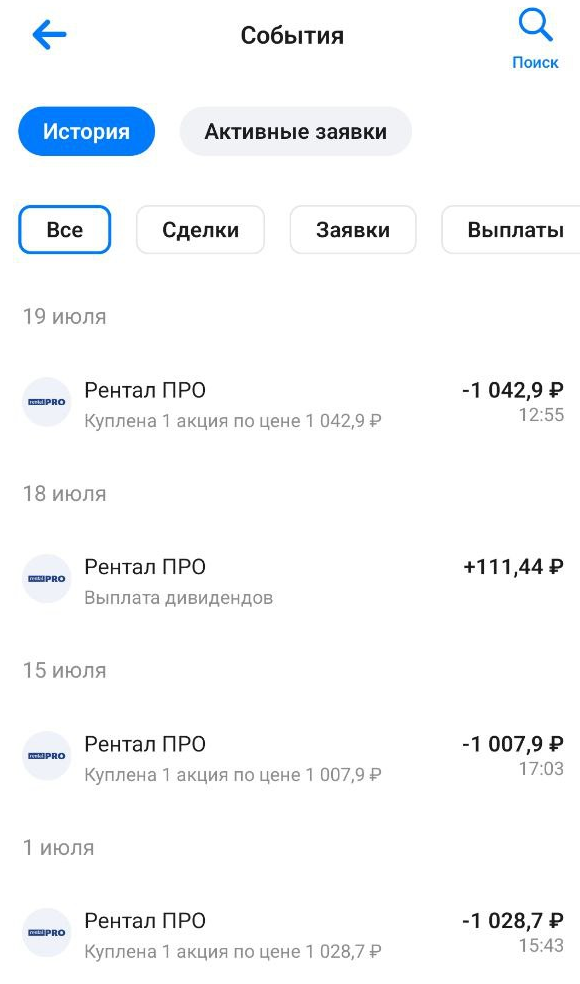

На этой неделе мне на счет поступила первая выплата от фонда недвижимости Рентал Про и дивиденды по мелочам. Размер выплаты от фонда недвижимости составил 9.88 рублей на пай или 1% от цены покупки, что эквивалентно 12% годовым. Только вот стоимость пая с тех пор подросла и при таком уровне выплат доходность упала до 0.97%. То есть фонд уступает многим консервативным активам по доходности. И чем выше будет цена пая, тем не интереснее он будет становиться для некоторых инвесторов.

С момента IPO стоимость пая выросла на 3.4%. И вот тут явно надо сказать спасибо репутации УК. Паи фондов Паруса за это время либо подешевели, либо не изменились в цене, Атриум просел и только Рентал Про подорожал. И знаете, что самое смешное? Такими темпами он как раз идет на 22% годовых которые и обещала УК. Только вот что бы их зафиксировать, придется продать паи, а такой вариант не всех устраивает.

У меня паи находятся на ИИС, поэтому я готова реинвестировать в них доходы. Но вот выделять новые деньги на покупку я не хочу.

Что касается поступивших дивидендов, то они все уходят в топку ремонта. А так хочется докупить активов дешево...

Торговые роботы

Последние две неделе я была вынуждена много сидеть за компьютером и поэтому у меня на нем много работали торговые роботы. Но мало того, что они много работали, так они еще активно это делали. Число сделок начало просто зашкаливать. Посмотрела я на это, на доходности и побежала запускать еще новых роботов, тем более, что я надеюсь, что сейчас мы прощупали последнее дно.

Про торговых роботов у меня есть целая подборка статей, оставлю ссылочку на нее. В этой подборке есть параметры пары моих торговых роботов и я планировала написать еще одну аналогичную статью, уже даже решила о каких тикерах она будет, но за последнюю неделю все настолько изменилось, что у меня обновился ТОП.

Например, я запустила робота на привилегированные акции Сбера 8 дней назад, за это время он принес мне профит 0,81% от суммы максимальных вложений. Новый робот на Башнефть принес мне 600 рублей, то есть 8,5% от суммы вложений. Но этого робота я опять же специально запускала перед дивидендным гэпом. Собственно я тестировала гипотезу, что интересно запускать роботов именно в день перед отсечкой. А на сдачу 10 июля я запустила робота на фонд на золото, в рублях он принес копейки, а вот в процентах опять же порадовал.

Сейчас на бирже была хорошая волатильность для роботов, вот они и показывают хорошую доходность. Понятно, что не всегда так будет. Но я вдохновленная результатами решила, что на следующей неделе посижу и позапускаю еще роботов. Получается, что роботы за 9 дней принесли мне больше 1000 рублей, а еще сейчас закрылась крупная позиция, поэтому мне есть на что запускать новичков.

ЦФА

Про цифровые финансовые активы готовлю отдельную статью. Так же на канале у меня есть подборка статей про ЦФА, в ней можно почитать что это за зверь и с чем его едят.

Здесь же расскажу в общих чертах. Решила, что сейчас буду докупать аналог облигации от Willdberries. Купон по нему не самый большой 17.5%, но при покупке ЦФА не надо платить НКД. Вот последний раз я высвободила деньги 18 июля и купила актив по номиналу, не уплатив НКД за 10 дней, это 4.79 рублей, а за счет нее моя доходность вырастет на +0,5%.

Хочу помониторить и посмотреть, смогу ли я за день до отсечки купить ЦФА за 1000 рублей. Если да, то доходность за счет этого тоже неплохо увеличится. Собственно сейчас я склоняюсь к тому, что надо просто выстраивать стратегию на том, что бы брать ЦФА за день до отсечки, а после нее продавать. Купят - хорошо, не купят - сижу до новой отсечки и получаю купон. Но чтобы такие спекуляции стали интересны мне, тут нужны объемы денег, гонять по 10 выпусков я не готова. Ну и понятно, что надо иметь возможность застрять в ЦФА.

Кредитная карусель

Продолжаю крутить кредитную карусель, но мой текущий кредитный рейтинг и высокая долговая нагрузка ограничивают в получении новых карт. Попробовала заказать карту в Альфе, получила отказ. И сейчас я понимаю, что отказов стало столько, что они уже сами по себе портят кредитный рейтинг. Буду сегодня искать куда еще податься. Ну и судя по всему придется уже соскребать остатки с имеющихся кредитных карт, с каждой по чуть-чуть, что бы открывать новые депозиты. Вот это верный способ нарастить объемы. Хотя мне лень работать по мелочам, а деваться некуда.

В этой плане кредитная карусель накручивает меня, мне хочется расширять ее и расширять, а это не так просто как кажется.

Про статьи

На этой неделе у меня на канале было опубликовано несколько интересных статей. Расскажу кратко о некоторых из них.

Я порассуждала о том как можно выбрать НПФ тем, кто хочет поучаствовать в программе софинансирования долгосрочных сбережений. На первый взгляд хочется взять фонд, который показывает максимальную доходность в прошлом, только вот она постоянно меняется. И тот фонд, что показывала лучшую доходность в 2022 году уже не смог похвастаться этим в 2023 году.

Я сравнила во что интереснее инвестировать сейчас в облигации с постоянным купоном или с переменным, привязанным к ключевой ставке. И вот на горизонте 2 года, судя по всему флоатеры покажут лучшую доходность даже если ключевая ставка упадет в 2025 году.

Разобрала как изменение налоговых ставок с 2025 года повлияет на инвесторов. Еще раньше я рассказывала о том, что налоги можно попробовать оптимизировать. Собственно налогоплательщики на Западе этим давно занимаются, надо и нам это осваивать. Но естественно я говорю только о тех действиях, которые попадают в правовое поле.

Приглашаю вас подписываться на мой телеграмм-канал.