У нас в стране утверждена новая прогрессивная налоговая шкала. Кому-то теперь придется заплатить больше НДФЛ, чем раньше и это может в некой степени повлиять на инвестиционные предпочтения. Как именно, сейчас расскажу.

Про новую прогрессивную шкалу

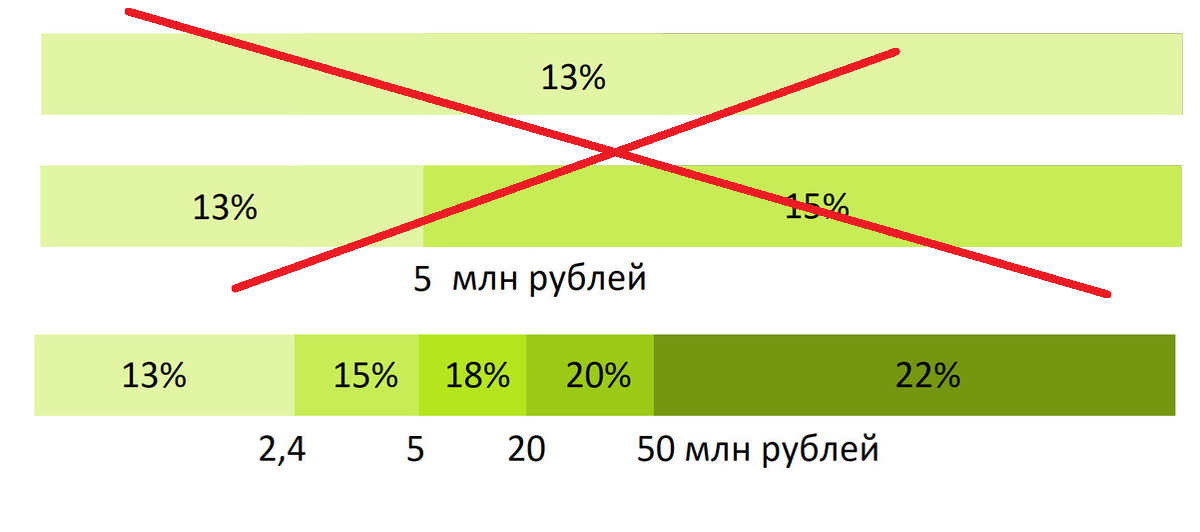

Если пару лет назад у нас была плоская шкала налогооблажения и НДФЛ составлял 13% для всех и вся, с 2024 года были введены две ставки 13 и 15%, то с 2025 года появится еще больше градаций и они стали другими:

- Доход до 2,4 миллионов будут облагаться по ставке 13%;

- Доход от 2.4 до 5 миллионов облагается налогом по ставке 15%;

- От 5 до 20 миллионов - 18%;

- От 20 до 50 - 20%;

- От 50 и выше - 22%.

Налоговый вычет по ИИС позволит вернуть больше денег

Налоговый вычет по ИИС останется тем же - 400000 рублей, но вот в зависимости от вашего дохода он поможет сэкономить ту или иную сумму в рубля. Если весь ваш доход облагается НДФЛ по ставке 13%, то вычет для вас составит все те же 400000 х 0.13 = 52000 рублей. Если доход составил 2.8 миллиона, то весь вычет будет сделан уже по ставке 15% и составит 400000 х 0.15 = 60000 рублей. При доходе 2.6 миллиона часть вычета пойдет по ставке 13%, а часть по 15%. Вычет вырастет потому, что он позволит уменьшить доход облагаемый по ставке 15%, а вот сумма с которой платится 13% останется все та же - 2.4 млн. При доходе 5,4 миллиона вычет будет уже 400000 х 0.18 = 72000 рублей.

И вот тут я предлагаю задуматься тем инвесторов, кто был не готов за 52000 рублей замораживать деньги на ИИС на 3 года. Может 60к или 72к вас заставят взглянуть на ИИС по новому?

Арифметика стала сложнее

Раньше было просто, человек понимал, что у него ставка НДФЛ 13% или 15 и мог прикинуть: по облигациям купонный доход 18%, вычитаем 13% НДФЛ, на руки я получу 0.18 х 0.87 = 0.1566 или 15.6%. Теперь инвестор не всегда может предсказать по какой ставке придется заплатить налоги, особенно это может быть проблематично в начале года, когда не знаешь сколько дивидендов получишь, какая будет доходность у новых облигаций и перевалит твой доход на новую ступень или нет. И это конечно может сильно изменить долгосрочную стратегию. Причем изменения будут именно структурные. Кто-то начнет покупать вместо ОФЗ другие облигации, что бы увеличить свой пассивный доход, а точнее по факту оставить на уровне прошлого года, кто-то перейдет в другие активы, как вариант во вклады, хотя бы на первое время.

Напомню, по вкладам продолжить действовать свой вычет, который рассчитывается как 1 000 000 рублей умноженный на максимальную ключевую ставку, действующую на 1ое число каждого месяца данного года. То есть уже точно известно, что в 2024 году не будет облагаться налогами первые 160к процентов полученных по депозитам. Доход сверх этой суммы подлежит налогообложению по общим правилам и по отдельной прогрессивной шкале.

ПИФы стали интереснее

Отличительной особенностью ПИФов является то, что они не платят НДФЛ или налог на прибыль с полученных дивидендов и купонов и, могут целиком их реинвестировать. За счет реинвестирования увеличивается СЧА, а затем, если повезет, стоимость пая на бирже. Если инвестор платит налог по ставке 13%, а дивиденды составляют 10% от стоимости актива, то фонд экономит 1.3% с каждой выплаты, но за это просит комиссию за управление. Но что бы зафиксировать экономию, фонд надо продержать 3 года, что бы получить льготу долгосрочного владения при продаже паев.

При ставке НДФЛ 13% экономия на НДФЛ могла съедаться комиссией фонда, ведь далеко не по всем дивидендным акциям размер выплаты достигает 10%, а вот при ставке 18% арифметика становится совсем другой. И вот тут кому-то стоит задуматься про фонды. Подробнее про эту экономию я писала в отдельной статье, оставлю ссылку на нее.

Приглашаю вас подписываться на мой телеграмм-канал.