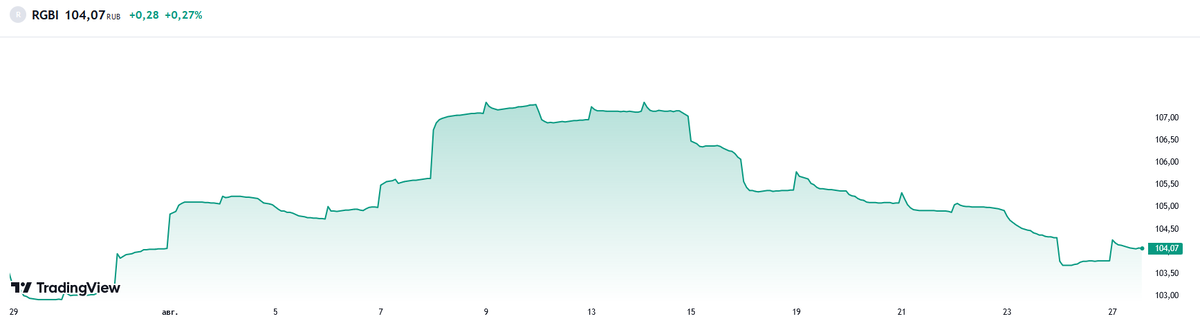

Индекс RGBI в очередной раз cделал попытку оторваться от дна и пойти вверх. Получится это у него или нет пока не понятно, скорее нет, чем да. Понятно, что спровоцировало рост, но не ясно насколько он продолжится. И именно поэтому я предлагаю посмотреть на ОФЗ через призму времени. Но естественно я не буду сравнивать вчерашние цены с сегодняшними. Я буду смотреть на то, что изменилось за год.

Доходность к погашению

Доходность по облигации можно считать очень по-разному. Вот, например, мою любимый выпуск 26244 сейчас стоит 796 рублей и приносит купоны дважды за год в размере 56.10 рублей х 2. Поэтому можно сказать, что сейчас он приносит денежный поток в размере 56.1х2/796=14.09% годовых до уплаты НДФЛ. Но инвестор сейчас покупает за 796 рублей, а потом при погашении он получит 1000 рублей, то есть на 204 рубля больше. И эти деньги тоже надо учитывать. В данном случае это целых 25.6% от цены покупки. И именно поэтому придумали рассчитывать доходность к погашению, что бы не потерять эту дельту. У данного выпуска доходность к погашению сейчас составляет 15.99%.

Но я вот не очень люблю смотреть на доходность к погашению. Когда речь идет про короткие облигации хоть как-то понятно, но когда считается доходность к погашению для бумаги которая будет погашена через 10 лет... Тут уже дельту не очень удобно размазывать равными частями на столько лет. И тут еще пора задумать про дисконтирование денежного потока. А с другой стороны стоит задуматься про долгосрочные планы. Вот погасится выпуск через 10 лет и что дальше? На вырученные деньги будут куплены новые облигации по 1000 рублей? А может в тот момент не будет ОФЗ по таким ценам? Загадывать на такой период неблагодарное занятие, но это для меня повод еще раз задуматься, что доходность к погашению - это от части бесполезная величина когда речь идет про инвестиции на 10 лет.

Дисконтирование денежного потока

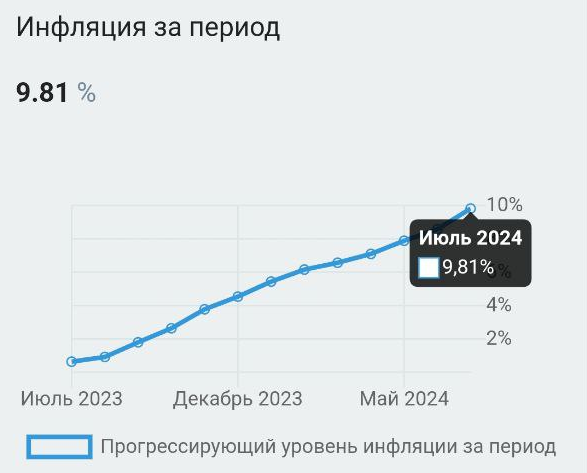

Облигации приносят инвесторам доход, а время и инфляция его обесценивают. Именно поэтому 1000 рублей сегодня имеют большую покупательную способность чем 1000 рублей через 10 лет. Для того, что бы понять насколько инфляция подъедает накопления придумали расчеты с использованием методов дисконтирования доходов. Не буду сейчас перегружать вас формулами, хотя они достаточно простые, покажу скриншот с сайта. И поскольку я не знаю какой будет инфляция через год, посчитаю как она обесценила деньги за последний год.

Согласно официальным данным инфляция за это время составила 9.81%. Про неофициальные цифры помолчу. У каждого из нас своя потребительская инфляция, поэтому тут нет смысла показывать мои цифры.

Поскольку ОФЗ 26244 - это достаточно молодой выпуск, приведу расчеты для ОФЗ 26238. Сейчас его можно купить по 522,69 рублей, а купоны по нему 35,4 рублей 2 раза в год, то есть его текущая купонная доходность 13,5% годовых. А год назад этот выпуск можно было купить по 686,50 рублей, а его доходность тогда была всего 10,3%.

Поскольку покупательская способность денег за год упала. Можно говорить, что с учетом инфляции мы получили на руки 70,80 рублей, но они по своей покупательской способности будут эквивалентны 64,22 рублям или 9,4% от суммы вложения. То есть из-за сильной инфляции мы потеряли примерно 1% доходности по купонам всего за один год.

Если предположить, что в следующем году инфляция будет не меньше, но покупательская способность денег еще упадет. И тогда инвестор получит 70,8 рублей, но они будут эквивалентны 58,92 рублей или 8,5% от суммы вложения. А через 10 лет подобная инфляция обесценит купоны до 29,57 рублей или 4,3% от суммы вложений. НО! Я конечно надеюсь, что мы не увидим такую инфляцию и ЦБ сможет ее приблизить к целевому значению - 4%.

Если сделать перерасчет для инфляции 4%, то картина получается куда более приятной. Тогда через 10 лет 70,8 обесценятся всего до 47,29 рублей или 6.8% годовых от суммы вложения!

Надеюсь, я не очень сильно загрузила вас цифрами! А теперь поясню к чему они мне понадобились вообще. Когда инфляция высокая, деньги обесцениваются быстро. За последний год денежный поток который генерируют ОФЗ сильно обесценился. Но это актуально только для тех, кто купил их год назад. Для новых покупателей все по-другому.

Сейчас мы живем при высокой инфляции и можем купить ОФЗ дешево, с относительно высокой доходностью и зафиксировать ее на много лет вперед. Но! Мы должны понимать, что покупательская способность денег быстро падает. Если бы она не падала, никто бы ОФЗ так дешево не продавал.

Если следующие 10 лет инфляция будет держаться на уровне 4%, то мы получим на руки деньги эквивалентные 500,45 рублям по нынешним меркам. Это 85% от текущей цены ОФЗ 26238 и дает в среднем 8,5% годовых от цены вложения. Если инфляция будет 4%, то купоны 8.5% - это на мой взгляд прекрасная инвестиция.

При инфляции 8% на руки мы получим сумму эквивалентную 469,6 рублям или 80% от суммы вложений. При инфляции 8% доходность 10% - это тоже не плохо.

Но, к сожалению, инфляция может быть и выше. Но поскольку я не знаю, что с ней будет через месяц, то не могу даже предположить про горизонт 10 лет!

Но в целом при официальной инфляции даже 8% складывается впечатление, что купить ОФЗ и зафиксировать высокие денежный поток на 10 лет - это хорошая возможность. Но напомню, я не даю инвестиционных рекомендаций! Я просто делюсь своим мнением.

Я вот 26238 набираю на свой разбарахлительный счет по чуть-чуть, но именно этот выпуск не хочу держать до погашения. Я надеюсь, что по нему достаточно быстро вырастет цена на бирже и я смогу его скинуть в плюс. Но пока высокая ключевая ставка портит мои планы, а я довольствуюсь НКД.

Приглашаю вас подписываться на мой телеграмм-канал.