9 июля начнётся размещение облигаций АО «Первоуральскбанк»

🔸️Объем не менее 300 млн. рублей.

🔸️Номинальная стоимость - 1000 р.

🔸️Облигаций серии 001Р-01

🔸️Ставка купона: 22% годовых

🔸️Ежемесячные.

🔸️Срок: 3 года

🔸️Эксперт НРА присвоило в мае 2024 г рейтинг ВВ.ru, прогноз стабильный; Эксперт РА ru.ВВ-

🔸️Амортизация: по 4,5% от номинала в даты выплаты купонов с 13 - 35-ого и 4,5% в дату погашения.

🔸️Оферта: нет

🔸️До настоящего времени облигации не выпускались

🔸️Выпуск доступен неквалам.

=========================

Здесь стоит немного рассказать о банке:

✳️Акционерное общество "ПЕРВОУРАЛЬСКБАНК" создан в 1990 году группой предпринимателей на базе Динасового завода.

В 2004 году банк вступил в систему страхования вкладов. В 2015 году сменились собственники банка, также пришла новая управленческая команда. В 2023 году банк расширил базовую лицензию и получил возможность осуществлять операции с драгоценными металлами. Банк присоединился к НСПК.

✅️Основные направления деятельности банка:

- кредитование юридических и физических лиц;

- привлечение свободных средств клиентов на депозиты и по собственным векселям;

- расчетно-кассовое обслуживание;

- операции с ценными бумагами;

- операции с иностранной валютой;

- инкассация и доставка денежных средств;

- осуществление переводов и платежей по поручениям клиентов;

- эмиссия и обслуживание банковских карт;

- дистанционное банковское обслуживание (системы "Банк-Клиент" и "Интернет-Банк").

🔸️Вообщем-то обычная банковская деятельность.

🔰Посмотрев отчётность и презентацию самого банка можно сделать следующие выводы:

✅️1. Достаточность капитала:

🔸️- Нормативы достаточности капитала находятся на удовлетворительном уровне, что позволяет банку выдержать обесценение активов до 5%.

🔸️- Данный запас капитала можно оценить как невысокий, но достаточный для поддержания текущего уровня операционной деятельности.

✅️2. Концентрация рисков:

🔸️- Умеренный уровень концентрации активных операций на крупных кредитных рисках (43% от нетто-активов) указывает на относительно диверсифицированный кредитный портфель.

🔸️- Это снижает риски, связанные с возможными дефолтами крупных заемщиков.

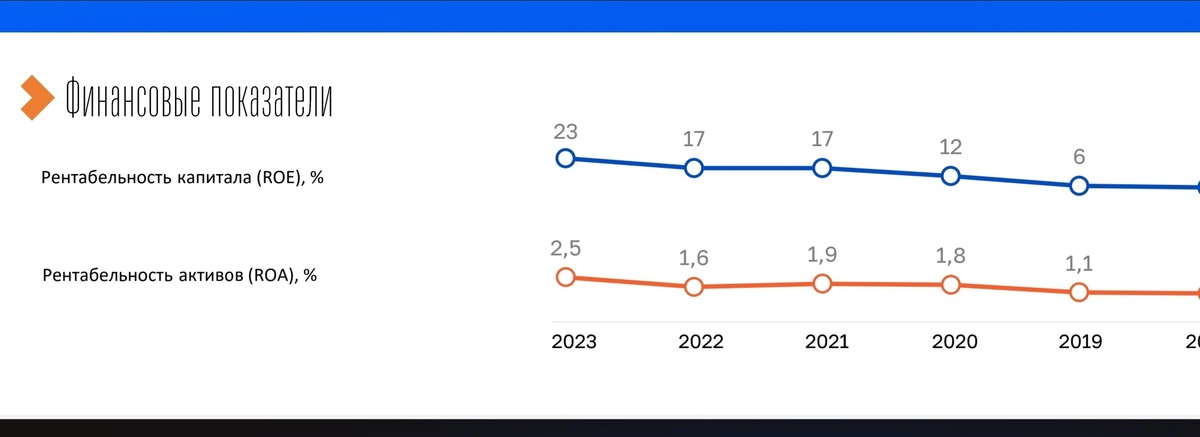

✅️3. Рентабельность:

🔸️- Высокий уровень рентабельности собственного капитала (ROE 23%) свидетельствует об эффективности бизнес-модели банка.

✳️Кто хочет напомнить себе, что такое ROE, можно почитать здесь ⬇️

🔸️- Стабильность процентных доходов от кредитно-лизингового портфеля обеспечивает устойчивость финансовых результатов.

✅️4. Операционная эффективность:

🔸️- Умеренный уровень соотношения расходов к доходам (CIR 67%) указывает на приемлемую операционную эффективность.

🔸️- Это позволяет банку генерировать достаточную маржу для покрытия рисков и поддержания капитализации. Банки мимо рта не принесут...😄😄😄

✅️5. Ликвидность:

🔸️- Умеренная позиция по ликвидности вызывает некоторую озабоченность.

🔸️- Относительно низкое покрытие привлеченных средств высоколиквидными и ликвидными активами (14% и 24% соответственно) создает уязвимость к оттоку депозитов.

🔸️- Банк зависит от возможности привлечения ликвидности от Банка России, что повышает риски ликвидности.

✅️6. Структура фондирования:

🔸️ - Высокая доля средств физических лиц (54%) обеспечивает стабильное фондирование, но может быть подвержена волатильности.

🔸️ - Доля корпоративных клиентов (24%) характеризуется повышенной изменчивостью, что требует тщательного управления.

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

✅️Резюмируя, банк демонстрирует удовлетворительные финансовые показатели, характеризуется умеренным уровнем рисков и эффективной бизнес-моделью. Однако относительно слабые позиции по ликвидности требуют пристального внимания и могут создавать уязвимость в условиях стресса.

✅️В нынешних условиях турбулентности, надо быть особенно осторожным даже к банкам, т.к. в текущих реалиях Центральный Банк проявляет повышенную бдительность и готовность к отзыву лицензий даже у относительно устойчивых игроков. Любые признаки уязвимостей, даже при соблюдении обязательных нормативов, могут стать поводом для более пристального надзора и, как следствие, имеется потенциальный риск лишения лиценций.

⚠️💰Надо быть осторожным, возьму на 5% в портфель 💼

💼✅️💰🌿Что думаете про банк, будете покупать?

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!