Перед тем как вы погрузитесь в изучение статьи, обратите внимание на тот факт что всё упомянутое в ней не является финансовой рекомендацией для принятие более взвешенного решения просьба провести свое собственное исследование.

________________________________________________________________________

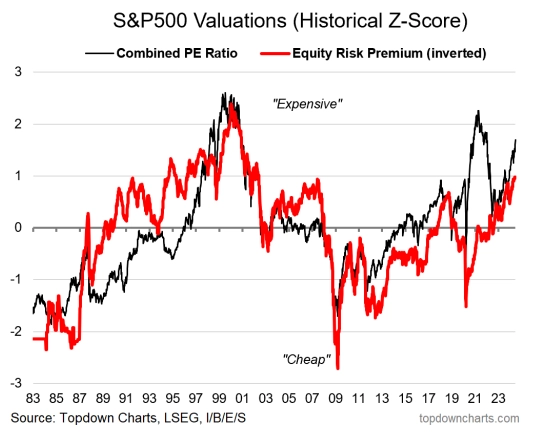

Оценки в США (технологический сектор) остаются дорогими, денежно-кредитная политика по-прежнему жесткая, хотя и с некоторым переходом к смягчению (или меньшему ужесточению), экономические данные смешанные (в целом, возможно, позитивные), настроения вернулись к избыточному оптимизму, технические показатели несколько перекуплены - хотя и на фоне нового и все более укореняющегося восходящего тренда. В целом можно сказать, что нужно быть готовым, иметь защитную позицию (+пересмотрите диверсификаторы!), но в то же время: уважайте бычье ценовое движение...

Что касается другой стороны таблицы "рост - защита", то государственные облигации, напротив, все еще остаются дешевыми (хотя макро/политика/технические факторы несколько неоднозначны). Настроения в основном медвежьи (середина недавнего диапазона), но, учитывая режимы настроений последних нескольких лет, для того чтобы доходность облигаций существенно снизилась, нам потребуется выйти из этого режима настроений, связанного с инфляционным риском.

Меня зовут Завьялов Илья Николаевич. Я предприниматель и увлекаюсь финансами. Добро пожаловать в мой блог.

Medium — medium.com/@IliaNicolaevichZavialov

Substack — ilianicolaevichzavialov.substack.com/

Сценарий совершенствования политики и "золотого" роста (приличный/оптимальный рост, но мягкая/ограниченная инфляция) может привести к снижению доходности, в противном случае "бычьи" облигации, вероятно, остаются лишь ставкой на дефляцию/рецессию (хеджирование).

Между тем, риск "выше надолго" остается угрозой - особенно в сценарии риска ускорения... Но даже в сценарии совершенства политики: если номинальный рост останется высоким, а денежные ставки останутся на этих уровнях и существенно не снизятся, то доходность облигаций вполне может остаться высокой. Может возникнуть ситуация, когда облигации просто останутся в новом более высоком диапазоне; не будет ни быков, ни медведей.

С точки зрения соотношения акций и облигаций, акции дорогие в целом, облигации дешевые в целом, а акции дорогие по сравнению с облигациями - это определяет перспективные ожидания риска/возможности. Вместе с тем, несмотря на то, что мы сталкиваемся с перспективой ускорения и оживления, есть также некоторые признаки того, что мы находимся на поздней стадии цикла, и опережающие индикаторы денежно-кредитной политики все еще указывают на замедление. Если вы получите традиционную рецессию, то это будет практически обязательным условием для того, чтобы облигации превзошли акции.