Введение

Глава 1. Теоретико-методологические аспекты анализа собственного капитала коммерческой организации

1.1. Собственный капитал предприятия: сущность и особенности формирования в РФ

1.2. Функции собственного капитала коммерческой организации

1.3. Методические основы анализа собственного капитала

Глава 2. Анализ собственного капитала Коммерческой организации (на примере АО "Каустик")

2.1. Общая характеристика АО "Каустик"

2.2. Оценка собственного капитала АО "Каустик"

Заключение

Список использованной литературы

Приложения

Фрагмент курсовой работы предоставлен для ознакомления. Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.Связаться с нами, ответим на все ваши вопросы за 2 минуты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.

Введение

Актуальность темы. В современных рыночных условиях значительное внимание представителей финансовой науки уделяется повышению конкурентоспособности предприятий как на внутреннем, так и на внешних рынках. Процесс функционирования любого предприятия зависит от эффективного управления собственным капиталом и его структуры. Сформированный собственный капитал – это финансовая основа деятельности каждого предприятия. Он является одним из важнейших финансовых показателей, поскольку представляет собой бессрочную и начальную основу финансирования деятельности коммерческой организации, и кроме того источник погашения убытков. Собственный капитал характеризует степень финансовой самостоятельности, финансовой мощи, а также степень кредитоспособности предприятия. Управление собственным капиталом способствует эффективной деятельности предприятия, увеличению прибыли и повышению конкурентных преимуществ предприятия.

Величина собственного капитала позволяет оценить эффективность деятельности предприятия, его результативность. Для кредиторов собственный капитал является показателем стабильности и ответственности предприятия. Коммерческая организация, которая эффективно управляет структурой капитала, имеет следующие признаки: повышение доходности и деловой активности, непрерывный производственный процесс, интенсивное развитие, высокую скорость оборота капитала, превышение рентабельности инвестированного капитала над средневзвешенной стоимостью капитала, баланс между рентабельностью капитала и рисками, которые берет на себя предприятие и т.п. В этой связи анализ собственного капитала приобретает особую актуальность не только в части создания коммерческих организаций, но и для обеспечения их дальнейшего развития.

Степень разработанности темы. Теоретические и практические аспекты анализа собственного капитала предприятия рассматриваются в работах многих ученых, в частности:

М. В. Антоновой, Э. С. Аракельянца, Е. Н. Белоусовой, Н. Н. Бондиной, И. А. Бурсы, Е. Е. Гредасовой, Г. А. Домащенко, О. О. Дроботовой, П. В. Жукова, А. А. Жуковой, О. И. Жулевой, М. К. Каневой, В. Ю. Крамаренко, Я. С. Матвеевой, Р. А. Пилюк, С. М. Пястолова, Н. Л. Савченко, Е. А. Светлой, Е. Н. Стрижаковой, В. В. Тарновского, Е. Г. Хольновой, В. В. Шипуновой, Е. А. Шишковой и др.

Цель курсовой работы заключается в изучении теоретико-методических аспектов анализа собственного капитала организации и его проведении на примере АО "Каустик".

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность и особенности формирования собственного капитала предприятия;

- рассмотреть функции собственного капитала коммерческой организации;

- изучить методические основы анализа собственного капитала;

- составить общую характеристику АО "Каустик";

- провести оценку собственного капитала АО "Каустик".

Объект исследования – собственный капитал АО "Каустик".

Предметом исследования являются теоретически-методические основы анализа собственного капитала коммерческой организации.

Эмпирической основой курсовой работы послужила годовая отчетность АО "Каустик" за 2018-2020 гг.

Методы исследования. В работе были применены следующие общенаучные методы: анализ и синтез, индукция и дедукция, сравнение, измерение, обработка данных и графический метод. Также были использованы методы финансового анализа, такие как горизонтальный и вертикальный анализ, анализ коэффициентов.

Структура работы. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

Глава 1. Теоретико-методологические аспекты анализа собственного капитала коммерческой организации

1.1. Собственный капитал предприятия: сущность и особенности формирования в РФ

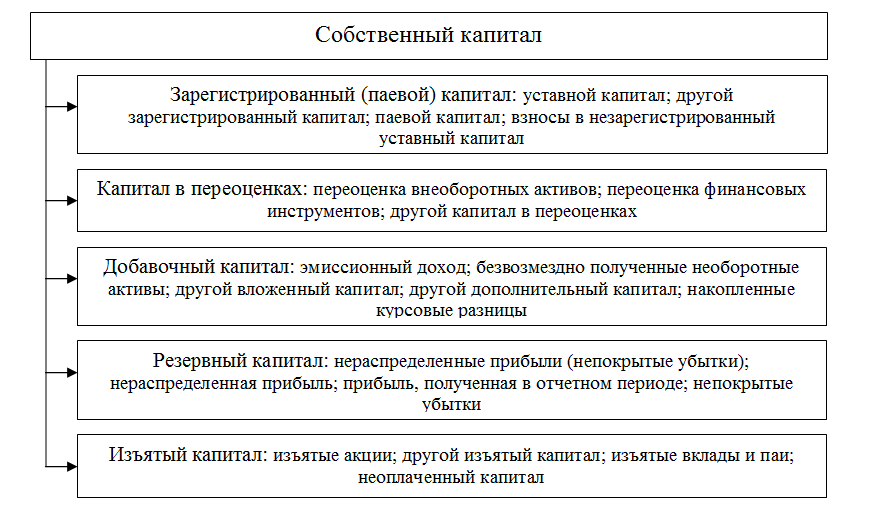

Собственный капитал необходим для создания и дальнейшего функционирования коммерческих организаций, обеспечения формирования активов и условий для экономического развития, гарантирования интересов собственников и кредиторов. Несмотря на то, что собственный капитал является важной составляющей капитала предприятий и индикатором их финансовой устойчивости, он является одним из наиболее неоднозначно трактуемых понятий (табл. 1.1, приложение А).

В настоящее время сформированы два концептуальных подхода к пониманию сущности дефиниции "собственный капитал" – бухгалтерский и экономический (рис. 1).

1.2. Функции собственного капитала коммерческой организации

Исходя из того, что сущность любой категории проявляется через функции, которые она выполняет, целесообразно рассмотреть функции собственного капитала.

Собственный капитал предназначен, прежде всего, для формирования необходимого объема внеоборотных активов и определенной доли оборотных активов предприятия. Однако собственный капитал выполняет и другие функции, перечень которых сейчас является предметом активных научных дискуссий (табл. 1.2, приложение А). Как видно из таблицы 2.1, наиболее распространенной является функция ответственности и защиты прав кредиторов, ведь отображен в балансе предприятия собственный капитал является для внешних пользователей мерилом отношений ответственности на предприятии, а также защитой кредиторов от потери капитала.

То есть собственный капитал является гарантией защиты прав кредиторов и критерием ответственности. Поэтому гарантийная функция является созвучной с функцией ответственности и защиты прав кредиторов, определенной другими авторами.

Кроме гарантии для внешних пользователей, собственный капитал выполняет защитную функцию – показывает, какое значение имеет собственный капитал для владельцев. Чем больше собственный капитал, тем лучше защищенным является предприятие от влияния угрожающих его существования факторов, поскольку именно за счет собственного капитала могут покрываться убытки предприятия.

Важной является также функция долгосрочного финансирования – взносы в собственный капитал могут использоваться для финансирования операционной и инвестиционной деятельности предприятия, а также для погашения задолженности по займам, в течение длительного периода времени[2].

Кроме того, собственный капитал служит базой для начисления дивидендов и распределения имущества, что является важным для защиты корпоративных прав собственников и эффективного распределения в тот или иной фонд предприятия. С данной функцией переплетается функция компенсации понесенных убытков – временные убытки должны погашаться за счет собственного капитала.

При выходе учредителя из общества и при ликвидации предприятия определяется доля каждого учредителя при распределении прибыли и убытков, а также в имуществе предприятия, тем самым реализуется регулятивная функция.

Глава 2. Анализ собственного капитала Коммерческой организации (на примере АО "Каустик")

2.1. Общая характеристика АО "Каустик"

Наименование организации: Акционерное общество "Каустик".

Сокращенное наименование: АО "Каустик".

Дата государственной регистрации: 05.10.1992.

Номер свидетельства о государственной регистрации: №317.

Орган, осуществивший государственную регистрацию: Администрация Красноармейского района г. Волгограда, распоряжение № 1373-р.

Местонахождения: г. Волгоград, ул. 40-летия ВЛКСМ, 57.

Почтовый адрес: (400097), г. Волгоград, ул. 40-летия ВЛКСМ, 57.

Телефон: 8-(8442)-40-69-90.

В АО "Каустик" используется линейно-функциональная организационная структура управления, которая состоит из линейных подразделений, осуществляющих на предприятии основную работу и специализированных обслуживающих функциональных подразделений. Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений (рис. 2).

Основная цель деятельности АО "Каустик" состоит в получении прибыли.

АО "Каустик" в 2018-2020 гг. осуществляло следующие виды деятельности:

- промышленный выпуск и реализация химической продукции;

- оказание услуг промышленного и непромышленного характера, в том числе трансфертных;

- переработка промышленных и бытовых отходов;

- ремонтные, наладочные работы на объемах производственного, социального и природоохранного назначения.

2.2. Оценка собственного капитала АО "Каустик"

Проанализируем динамику состава и структуры пассивов АО "Каустик" за 2018-2020 гг. (таблица 2.2, приложение Б). Как можно видеть из таблицы 2.2, за анализируемый период в пассивах АО "Каустик" произошли следующие изменения:

1) Капитал и резервы сократились на 2881172 тыс. руб. или на 30,98%, в том числе за счет сокращения: переоценки внеоборотных активов на 11494 тыс. руб. и нераспределенной прибыли на 2869678;

2) Долгосрочные обязательства выросли на 1818035 тыс. руб. или на 51,62%, в том числе за счет прироста: заемных средств на 1726500 тыс. руб. и отложенных налоговых обязательств на 91535 тыс. руб.

3) Краткосрочные обязательства уменьшились на 1789955 тыс. руб. или на 27,39%, в том числе за счет сокращения: заемных средств на 1625385 тыс. руб., кредиторской задолженности на 162401 тыс. руб. и доходов будущих периодов на 2381 тыс. руб. В составе текущих обязательств увеличилась лишь сумма прочих обязательств на 212 тыс. руб.

Наглядно динамика пассивов АО "Каустик" за 2018-2020 гг. представлена на рис. 7.

В структуре пассивов АО "Каустик" на протяжении 2018-2020 гг. преобладали оборотные активы капитал и резервы, причем их доля сократилась с 48,04% в 2018 г. до 38,89% в 2020 г. Основную долю здесь занимала нераспределенная прибыль, однако она сократилась на 11,30% (с 35,23% в 2018 г. до 23,94% в 2020 г.).

Удельный вес долгосрочных обязательств вырос с 17,31% в 2018 г. до 32,36% в 2020 г. Основную долю здесь занимали заемные средства.

Краткосрочные обязательства уменьшились за анализируемый период на 6%, с 33,76% в 2018 г. до 28,75% в 2020 г.

Наглядно изменение структуры пассивов АО "Каустик" за анализируемый период представлено на рис. 8.