Анализ отчетов о прибылях и убытках (или отчетов о финансовых результатах) является ключевым элементом фундаментального анализа, который позволяет инвесторам оценить финансовое состояние и перспективы компаний. Упомяну сразу, тут не рассматривается пункт - НАЛОГИ

Основные элементы отчета о прибыли и убытках

- Выручка :Общая сумма доходов, полученных компанией от своей основной деятельности. Важно следить за динамикой выручки: рост свидетельствует о увеличении спроса на продукцию или услуги компании.

- Себестоимость продаж: Расходы, непосредственно связанные с производством товаров или услуг. Анализ этого показателя позволяет оценить эффективность производственных процессов.

- Валовая прибыль: Разница между выручкой и себестоимостью продаж. Этот показатель показывает, сколько денег остается у компании после покрытия прямых затрат на производство.

- Операционные расходы: Включают расходы на управление, маркетинг, исследования и разработки и другие. Важно сравнивать эти расходы с валовой прибылью, чтобы понять, насколько эффективно компания управляет своими затратами.

- Операционная прибыль: Разница между валовой прибылью и операционными расходами. Показывает прибыльность основной деятельности компании.

- Процентные расходы и доходы: Расходы по займам и доходы от инвестиций. Этот показатель позволяет оценить финансовую политику компании в части привлечения заемных средств.

- Чистая прибыль: Окончательный результат, показывающий прибыль или убыток компании после всех расходов и налогов. Это ключевой показатель, на который обращают внимание инвесторы.

Примеры и практическое применение:

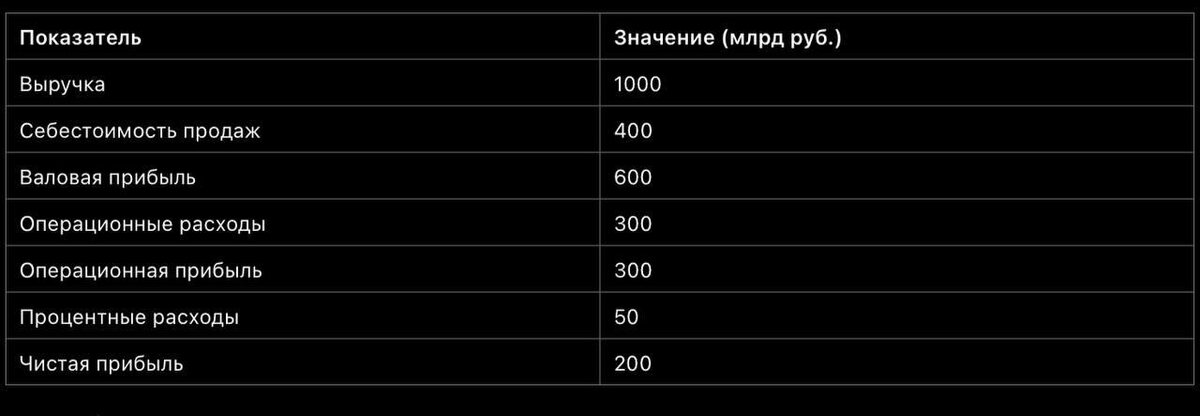

Возьмем для примера отчет о прибылях и убытках (см.картинку).

Анализируя этот отчет, можно сделать следующие выводы:

Выручка: 1000 млрд руб. Стабильная выручка или её рост указывают на хорошие рыночные позиции компании.

Себестоимость продаж: 400 млрд руб. Важно, что этот показатель составляет 40% от выручки, что является приемлемым уровнем для банковской отрасли.

Валовая прибыль: 600 млрд руб. Это показывает, что Сбербанк эффективно управляет своими затратами и имеет хороший маржинальный запас.

Операционные расходы: 300 млрд руб. Составляют 30% от выручки, что указывает на высокую операционную эффективность.

Операционная прибыль: 300 млрд руб. Это подтверждает, что основная деятельность компании приносит значительную прибыль.

Процентные расходы: 50 млрд руб. Низкий уровень процентных расходов показывает, что компания эффективно управляет долгами и финансовыми обязательствами.

Чистая прибыль: 200 млрд руб. Высокая чистая прибыль говорит о хорошей рентабельности и финансовой устойчивости компании.

Почему это важно ❓

Анализ отчетов о прибыли и убытках позволит Вам:

- Оценить прибыльность компании: Понимание, сколько компания зарабатывает после всех расходов, помогает оценить её финансовое здоровье.

- Сравнить компании между собой: Сравнивая ключевые показатели разных компаний, можно выбрать наиболее перспективные для инвестирования.

- Прогнозировать будущие результаты: Анализ исторических данных помогает прогнозировать будущие финансовые результаты и оценивать потенциальную доходность инвестиций.

Практическое использование

- Регулярный анализ: Проводите анализ отчетов о прибыли и убытках на регулярной основе, чтобы отслеживать динамику финансовых показателей.

- Интерпретация тенденций: Анализируйте тенденции изменения ключевых показателей за несколько периодов, чтобы выявить тренды и потенциальные риски.

Выводы

Анализ отчетов о прибылях и убытках является неотъемлемой частью оценки финансового состояния компании и принятия инвестиционных решений. Он позволяет глубже понять, как компания зарабатывает деньги, насколько эффективно она управляет своими расходами и какие перспективы имеет в будущем.