Рассказываем, что такое банковские вклады и накопительные счета, в чем отличия между ними, и какой вариант больше подходит в разных ситуациях.

Согласно отчету ЦБ за 2023 год, объем средств на счетах в российских банках увеличился на 19,7% или на 7,4 трлн рублей, достигнув 44,9 трлн рублей. В первом квартале 2024 года граждане разместили на вкладах еще почти 2 трлн рублей. Третью часть своих сбережений в банках россияне хранят на текущих и накопительных счетах.

Разберемся, в чем разница между двумя формами сбережений.

Вклад – размещение денег в банке под процент на определенных условиях, чаще на конкретный срок.

Накопительный счёт – счет со свободным доступом к денежным средствам без ограничения по сроку. Это так называемый депозит «до востребования» также с начислением процентов на остаток.

Чем отличаются вклады и накопительные счета

Главное отличие накопительных счетов – по ним нет ограничений по суммам, срокам и доступу к денежным средствам. Но банк может поменять ставку в любое время.

Зато по вкладам можно рассчитывать на более высокую доходность по фиксированной ставке – если открыть вклад на определенных условиях, они останутся такими до завершения срока.

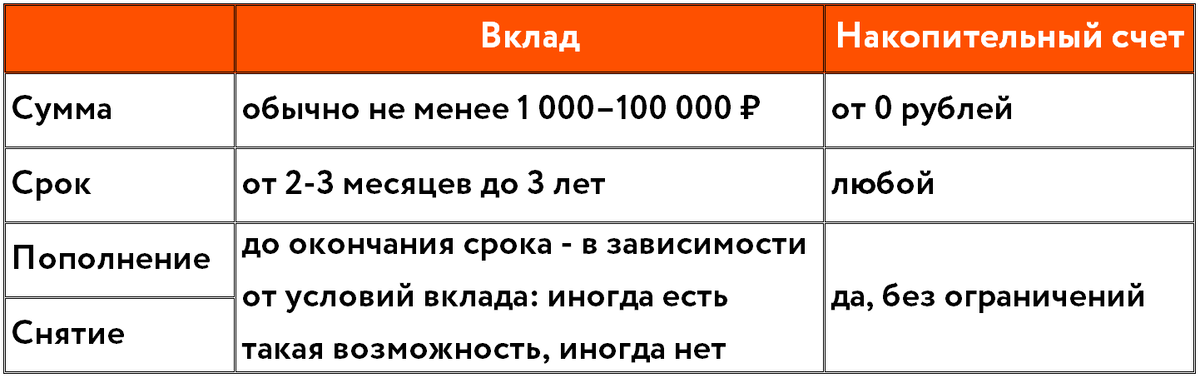

Основные различия показали в таблице.

Рассмотрим отличия подробнее на примере банка АТБ.

Порог входа. При открытии вклада нужно выполнить условие по минимальной сумме. Например, в банке АТБ для открытия вклада нужно внести от 5 000 до 50 000 ₽. Сумма зависит от конкретного вклада, но такой лимит есть всегда.

Накопительные счета можно открывать без денег, а после вносить на него средства. Счет можно пополнять любыми произвольными суммами – лимитов нет.

Срок размещения. По вкладам, как правило, есть определенные временные ограничения – минимальный и максимальный срок размещения средств. Когда срок заканчивается, вкладчик забирает деньги с процентами и может открыть новый вклад.

Накопительный счет – бессрочный. Деньги там могут находиться без каких-либо ограничений как несколько дней, так и много лет.

Возможность пополнения. Только некоторые из вкладов пополняемые, вносить деньги можно по мере возможности. Такие вклады пригодятся, если постепенно откладывать с каждой зарплаты на что-то, например, на первоначальный взнос по ипотеке.

Есть и те, куда нельзя дополнительно вносить средства в течение всего срока размещения. К примеру, вклад «АТБ. Вклад» (без пополнения и снятия) предназначен для размещения имеющихся денег на определенный срок, и пополнять его не получится. Удобно для хранения денег, вырученных от продажи машины или дачи, чтобы позже приобрести на них что-то другое.

В нашей линейке вкладов предусмотрены обе эти опции на ваш выбор при оформлении, меняется лишь ставка. А у вклада «В плюсе» с самой доходной максимальной ставкой до 17% доступно пополнение в первые 90 дней с даты открытия.

Накопительный счет можно пополнять всегда. Это копилка, куда удобно закидывать любые суммы тогда, когда понадобится. Ограничений по суммам и срокам пополнения нет.

Доступ к средствам. Со вклада чаще всего нельзя свободно снимать деньги. Если сделать это раньше срока, то проценты будут рассчитаны, как правило, по ставке 0,01%. Банки либо устанавливают ограничение по сумме минимального остатка, либо полностью запрещают снимать деньги без потери процентов. Если понадобится какая-то сумма, придется закрыть вклад.

Накопительные счета устроены так, что деньгами можно пользоваться свободно в любое время. Владелец такого счета может сегодня внести на него деньги, а завтра – снять их частично или полностью. Проценты все равно будут начисляться по той же ставке, только на остаток суммы, но есть и исключения. Чтобы получить проценты за каждый день, пока средства находятся на счете, нужно выбирать накопительные счета с начислением процентов на ежедневный (или средний) остаток по счету, а не на минимальный. В АТБ по накопительному счету «АТБ.Счет» проценты как раз начисляются на средний остаток, т.е. за каждый день.

Кому и когда подходят эти продукты

Вклады стоит выбирать в следующих случаях:

Чтобы сохранить свои сбережения надолго. Защитить имеющиеся деньги от инфляции и собственных импульсивных трат помогает вклад без возможности снятия. Поместите деньги на такой вклад на срок до 3 лет – в конце этого срока заберете всю сумму и начисленные проценты. Это актуально, чтобы позаботиться о будущем, например, отложить средства на обучение детей или себе на пенсию.

Собрать нужную сумму к определенной дате. Вклад подойдет, если планируете накопить побольше к предстоящему отпуску или увеличить сумму для оплаты первоначального взноса по ипотеке. Если вы заранее знаете, что через полгода нужно будет потратиться, то пополняемый вклад на 6 месяцев станет лучшим решением.

Накопительные счета подходят для таких ситуаций:

Деньги не лежат на месте. При постоянном обороте средств удобно применять именно накопительные счета. Например, вы получаете аванс в начале месяца и размещаете всю сумму на этом счёте. Затем в течение месяца постепенно расходуете с него деньги. Также пополняете счёт, когда приходит остальная часть зарплаты. Проценты будут начисляться на средний остаток по счету за этот период. Если же деньги в течение месяца находятся на простом счёте без процентов, и вы их тратите, то заработать не получится.

Так накопительные счета приносят доход, даже если там размещена не ваша заначка, а текущий бюджет семьи. Доходность по накопительному счёту «АТБ.Счет» — 17% годовых, и проценты выплачиваются раз в месяц.

Хотите разместить деньги на небольшой срок. Проценты по накопительному счету рассчитываются на каждый день. Нет требования внести деньги и держать их на счёте несколько месяцев.

Даже когда у вас деньги свободно лежат всего несколько дней, они уже принесут вам доход. Если оставить на «АТБ.Счетe» на неделю 115 000 рублей, то проценты составят 374 рубля. Если эта сумма пролежит на таком счёте месяц (30 дней), прибавка составит уже 1 602 рубля. Конечно, чем дольше, тем больше процентов, но и при небольших сроках можно получать такие бонусы.

Хочется системно копить на разные вещи. Накопительные счета позволяют откладывать деньги на разные нужды и пополнять эти копилки в удобном для себя режиме. Причем вы можете менять свои планы и при необходимости снимать деньги раньше времени, свободно распоряжаться накоплениями и направлять их на другие цели.

Накопительные счета помогут сформировать фонд на дорогостоящие покупки без определенной даты, например, на замену ноутбука или на покупку нового велосипеда – купить их вы сможете, когда наберется необходимая сумма.

Чтобы получать больше выгоды от размещения свободных денег в банке, определитесь, какие у вас цели, и под какой сценарий попадает ваша ситуация. А в АТБ вы найдете решения для любых случаев — и накопительный счет, и вклады с разнообразными условиями.