Оценивая реакцию инвесторов на релизы квартальных результатов, можно сделать вывод, что реакция немного слабее по сравнению со средними значениями. При этом, принимая во внимание тот факт, что значительная часть сезона отчетности пришлась на апрельскую коррекцию на рынке, можно говорить о том, что квартальные релизы были встречены инвесторами неплохо.

Основные выводы по результатам сезона отчетности за I квартал

· Спрос на ИИ-решения остается сильным. Так, крупнейшие облачные провайдеры фиксируют ускорение роста выручки инфраструктурных облачных сервисов (CEO Microsoft отмечал, что 7 п.п. роста IaaS сервиса пришлось именно на ИИ), также крупнейшие гиперскейлеры (MSFT, AMZN, GOOGL) фиксируют повышение капитальных расходов. В то же время импульс спроса на серверные GPU чипы NVIDIA остается исключительно сильным.

· Корпоративный спрос. В целом корпорации сохраняют устойчивый импульс спроса по итогам прошедшего квартала. Поступления крупнейших представителей рекламного рынка Meta Platforms (META) и Alphabet Inc. (GOOG) продемонстрировали суммарный прирост выручки на 19% г/г, расходы на профессиональные сервисы прибавили 5% г/г, расходы на ИТ-сервисы повысились на 1%, расходы на ПО поднялись на 14% г/г. На фоне восстановления спроса на ПК, смартфоны, электронику и скачка расходов на ИИ индустрия чипов суммарно прибавила 28%.

· Состояние потребителя. Как продемонстрировали данные по динамике ВВП на покомпонентной основе, потребительские расходы на товарные категории остаются слабыми по сравнению с динамикой спроса на сервисы. В товарных категориях потребитель продолжает отдавать предпочтение повседневным товарам в ущерб товарам длительного пользования.

Состояние спроса в сервисной нише остается сильным (что отражается в позитивном вкладе в динамику ВВП в I квартале). Динамика роста выручки ряда крупнейших компаний в сегменте туризма и досуга вне дома осталась сильной по итогам I квартала, при этом ожидания на II–IV кварталы 2024 года указывают на постепенное замедление динамики спроса. При этом ухудшение динамики сопоставимых продаж по крупными сетям Starbucks (SBUX), Yum! (YUM), McDonald's Corporation (MCD) по сравнению с предыдущими периодами указывает на слабость отдельных потребительских групп (в силу неравномерного инфляционного эффекта). Фактором давления на потребителя выступает и прирост расходов на нециклические сервисные категории, включая страховку.

Ожидания по динамке EPS

Результаты за I квартал 2024 года оказались сравнительно сильными. Но рынку они интересны в первую очередь через призму ожиданий на следующие периоды. Согласно данным FactSet, прогнозы на II–IV кварталы остаются сравнительно устойчивыми при наблюдающемся сдвиге ожидаемого ускорения роста прибылей на конец года.

Согласно данным FactSet, аналитики сохраняют сильные ожидания относительно динамики EPS по итогам 2024-го на уровне +11% г/г, что в пользу реализации сценария выраженной динамики прибыли по итогам текущего календарного года.

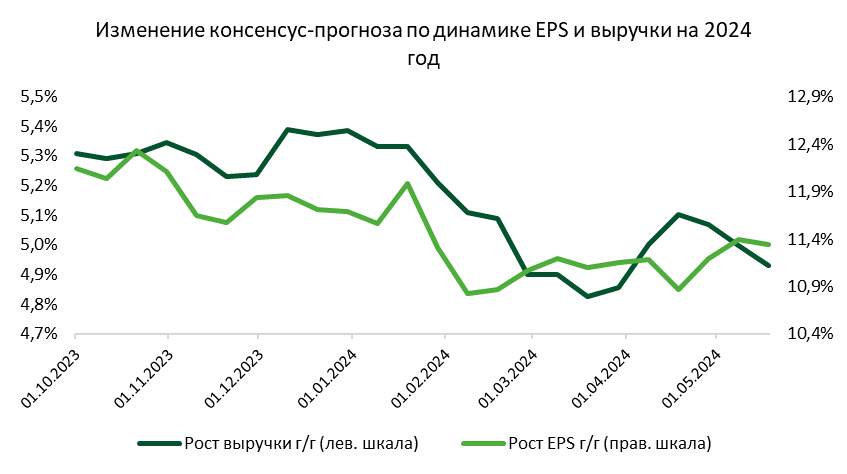

Как можно видеть на графике выше, динамика консенсус-прогноза EPS по индексу S&P 500 на 2024 год незначительно снизилась по сравнению с декабрем 2023-го на фоне ухудшения ожиданий по проциклическим секторам сырья, энергетики, промышленности, а также в связи с ослаблением прогнозов по сектору здравоохранения. При этом улучшение прогнозов по EPS по ИТ, коммуникациям и товарам длительного пользования в существенной степени компенсировало снижение по ранее отмеченным секторам.

По секторам, которые демонстрируют ухудшение ожиданий в покомпонентном разрезе, важно отметить следующие:

- Здравоохранение. Наибольший негативный вклад по сектору (по сравнению с прогнозами по состоянию на конец декабря 2023-го) обеспечила Gilead Sciences, Inc. (GILD), на которую пришлось 22% всего ухудшения ожиданий по прибыли сектора на 2024 год (в связи со списанием активов и дополнительных расходов, связанных с недавними приобретениями). Компания Bristol-Myers Squibb Company (BMY) внесла 68% негативного вклада в ухудшение прогнозов по прибыли сектора, отчитавшись об убытках на фоне единовременных расходов, связанных с предыдущими M&A сделками.

- Промышленность. Более 50% всего ухудшения ожиданий по прибыли по сектору пришлось на Boeing (BA) из-за сохранения производственных сложностей. Причем ранее именно Boeing выступал в качестве одного из заметных триггеров роста EPS сектора.

- Сырьевой сектор. Основной негативный вклад в ухудшение прогнозов по сравнению с декабрем внесла Albemarle Corporation (ALB), на которую пришлось 117% ухудшения прогнозов по прибыли сектора (на фоне снижения цены на литий).

- Энергетика. В данном секторе давление на ожидания инвесторов по прибыли на 2024-й более равномерно распределены по сравнению с другими, но основная часть ухудшения ожиданий приходится на Chevron (CVX).

Позиционирование модельного портфеля

Несмотря на расширение рыночного ралли в течение последних недель, в пользу сегментов рынка, за вычетом семи крупнейших по капитализации компаний, мы сохраняем позиции в портфеле по большинству компаний из списка новой «Великолепной семерки». Ключевыми тезисами в пользу данных компаний являются опережающая рынок динамика прибыли, благоприятные индустриальные тренды, устойчивые лидерские позиции.

Несмотря на то, что категория акций малой капитализации может оказаться в числе бенефициаров сильной экономики США и сохраняющегося дезинфляционного тренда, на текущий момент мы не готовы наращивать экспозицию на данную рыночную нишу по следующим причинам: индекс компаний малой капитализации Russell 2000 сохраняет негативную динамику прибыли, ожидания по динамике прибыли на год существенно ухудшились, что преимущественно коснулось ближайшего квартала.

Выводы

На фоне хороших фактических результатов отчетности за I квартал 2024-го, а также в свете сильного макроэкономического фона и устойчивости ожиданий рынка по динамике EPS на 2024–2025 годы, мы делаем вывод, что вероятность мощного прироста EPS усилилась. Мы сохраняем прогноз на текущий год неизменным (на уровне +11%), при этом незначительно повышаем прогноз на 2025-й (до 11,5%), также увеличиваем прогноз в рамках агрессивного сценария («Проактивная ФРС»). В результате мы поднимаем целевой уровень по индексу S&P 500 на конец года, до 5570 пунктов, на следующие 12 месяцев — до 5750 пунктов.