Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

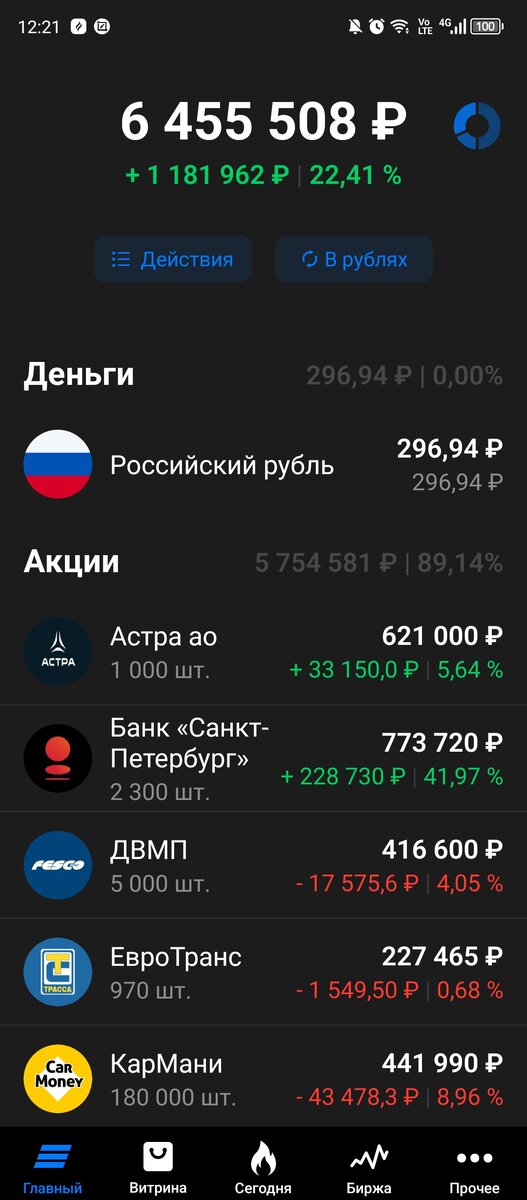

Подошла к завершению 130я публичная неделя моего инвестиционного портфеля российских акций и облигаций (пока временно). Портфель за неделю подрос еще на 92 тысячи, а индекс Мосбиржи подрастерял пару десятков пунктов закрывшись в пятницу вечером на отметке в 3441,77.

Эта неделя была более разнообразной в плане продаж и покупок. Причина такой активности в уже упомянутом в прошлом выпуске годовом отчете ПАО «Глобалтрак менеджмент» (ГТМ).

В торговую субботу это вывело мою позицию по ГТМ из минуса, а уже в понедельник цена улетела на дневную «планку» к 554 рублям поэтому решила дождаться вторника и срубить еще немного профита. Но признаюсь проспала рост в 600+ и прикинув, что хватает на 450 акций ДВМП чтобы округлить позицию по пароходству до 5 тысяч акций продала по 574,5 рубля 490 имеющихся акций ГТМ. Профит чуть меньше чем за 2 месяца сиденья в них составил 49 тысяч.

Помимо 450 акций ДВМП и облигаций Вологодской области (в целях запаса для уплаты ндфл при выводе средств со счета после погашения данных бумаг 2 июня) профита хватило еще на 2700 акций СмартТехГруп (Кармани). Ранее я для интереса стала вести учет акций, купленных на профит от спекуляций. Немного душной статистики : ) Денег было выделено на эти цели в конце прошлого года примерно 220 тысяч (от закрытия в минус позиций по Сегеже и Алросе).

Но по факту 30 тысяч сразу застряли в Ашинском металлургическом заводе и были выведены с небольшим минусом для формирования новой долгосрочной позиции по ДВМП, а для спекуляций удалось оприходовать 190 тысяч. В итоге на профит с них успела приобрести 1000 префов банка Санкт-Петербург (БСПБ), 10 префов Татнефти, 7,5 тысяч Кармани и 30 штук Ренессанса. А потом в конце января закупилась ОВК на росте где примерно 170 тысяч пребывают до сих пор в солидном минусе.

Неплохой отчет ОВК за 2023 год

смог ненадолго «поднять мертвецов из могил», но лишь на день и лишь чуть больше 10%, потом живительная сила роста выручки и прибыли перестала оказывать живительный эффект и котировки потихоньку начали скатываться обратно.

Но вот так краткосрочно спекулировать на небольшую долю от портфеля, чтобы разнообразить будни долгосрочного сиденья в выбранных бумагах, мне понравилось поэтому с приходом на брокерский счет 500 тысяч от продажи паркинга

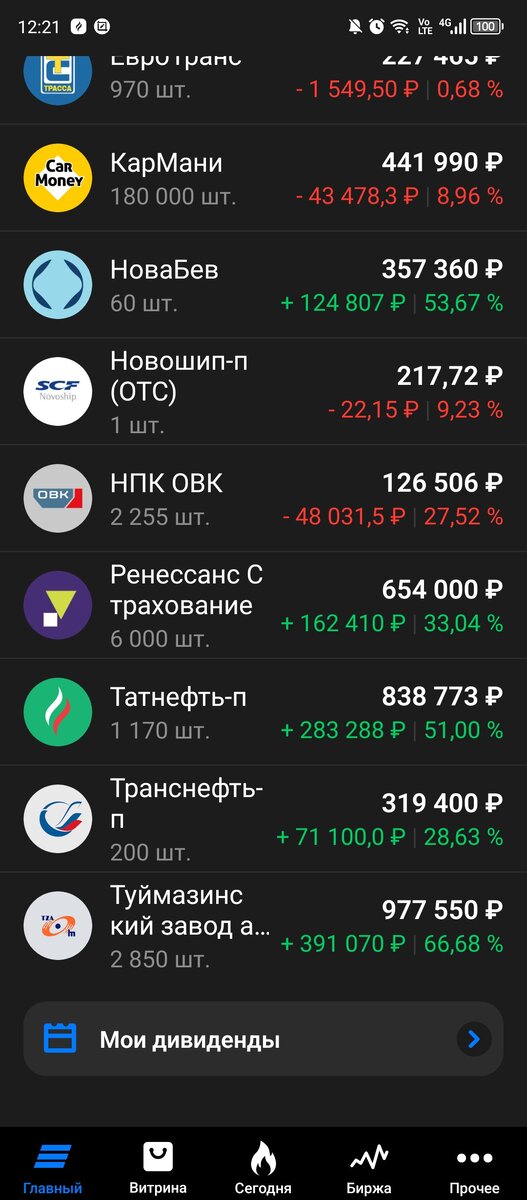

решила увеличить спекулятивный капитал до 400 тысяч. и с учетом уже застрявших в ОВК 170 тысяч дополнительно выделить на покупку ГТМ 230 тысяч. И возобновить подсчет акций, купленных в долгосрок на профит от спекуляций. Т.е. еще плюсом 450 акций ДВМП и 2700 акций Кармани. А основная сумма от продажи ГТМ ушла пока в 970 акций Евротранс по которым до покупки вышел годовой отчет

Насколько поняла, он превзошел ожидания самой компании исходя из ранее озвучивавшихся прогнозов, но почему-то разочаровал акционеров спекулянтов, что и позволило мне подзакупиться акциями по более-менее приятным ценам. Где-то впереди маячит неизбежное заседание совета директоров с вопросом об итоговых дивидендах, посмотрим какую сумму предложат.

В целом если цена ГТМ уйдет ниже 500, а котировки Евротранса будут не менее 245 рублей продам с небольшим профитом и переложусь снова в ГТМ. Если нет, то буду ждать новостей по дивидендам и возможно даже их получу. Такие вот планы. А впереди у меня две дивидендные волны – майская и июльская. В июне только мелкие суммы по облигациям.

2 мая Совет директоров Ренессанса таки подтвердил цифру с итоговым дивидендом в 2,3 рубля на акцию.

После этого наконец сумма появилась в приложении, зафиксировала для истории т.к. дивидендов по БСПБ уже с вечерней сессии пятницы там нет, отсечка-с.

В сравнении с размером портфеля сумма конечно незначительная, но и у меня не «дивидендная стратегия».

Ну и в завершении по новостям, к портфелю отношения не имеющим, но в заголовок попавшим. Собственно, именно из-за них индекс Мосбиржи так подрастерял пунктов за неделю. Вышел годовой отчет Газпромия.

Что тут началось на форумах и в «стаканах». «Обманули!» (как будто кто-то обещал мегадивиденды когда ты, дорогой хомяк из Пульса, закупался по «низким» ценам думая, что умнее всех да еще и с плечом), «Все продаю!» (как будто кому-то важна твоя крохотная в сравнении с дневными оборотами позиция), «Уже в 2022м все было понятно с менеджментом!» (зачем тогда закупался в 2023м?) ну и много еще чего в таком же духе.

В целом, как поняла, некоторая интрига сохраняется т.к. по одной отчетности (речь о стандартах МСФО/РСБУ) вроде как 15,3 рубля дивиденда могут выплатить, по другой вроде как нет + уровень долговой нагрузки (долг/EBITDA) не позволяет говорить о выплате дивидендов в принципе (2,8 при максимальном размере 2,5). Посмотрим, не исключаю новой серии «писем Путину» после решения совета директоров.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…