Всем доброго времени суток.

Транснефть провела сплит акций, и стала доступна любому хомяку, поэтому я тоже начал потихоньку набирать акции Транснефти в свой портфель, а раз набираю в портфель, то надеюсь получить дивиденды, а значит внимательно слежу за тем что происходит с компанией.

И вот Транснефть опубликовала отчёт по РСБУ за первый квартал 2024 года

Выручка:

Составила 326,3 млрд. рублей и выросла на 13,2% по сравнению с прошлым годом

Чистая прибыль:

Снизилась на 21,1% по сравнению с аналогичным периодом прошлого года и составила 42,7 млрд. рублей

Если рассматривать операционные данные, то транспортировка нефти снизилась на 1% (экспорт упал на 6,5%, поставки же на российские НПЗ возросли на 2,3%). Транспортировка нефтепродуктов возросла на рекордные 43,3 млн тонн (+10,9 г/г), при этом поставки на внутренний рынок выросли на 8%, а на экспорт на 12,5%.

При этом стоит заметить, что выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП).

Компания с 2021 г. перестала раскрывать выручку по сегментам, но известно, что продажа нефти китайцем по ВСТО (трубопроводная система) не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.).(Опять Роснефть - вся прибыль друзьям)

А откуда в таком случае плюс, если компания понесла убытки?

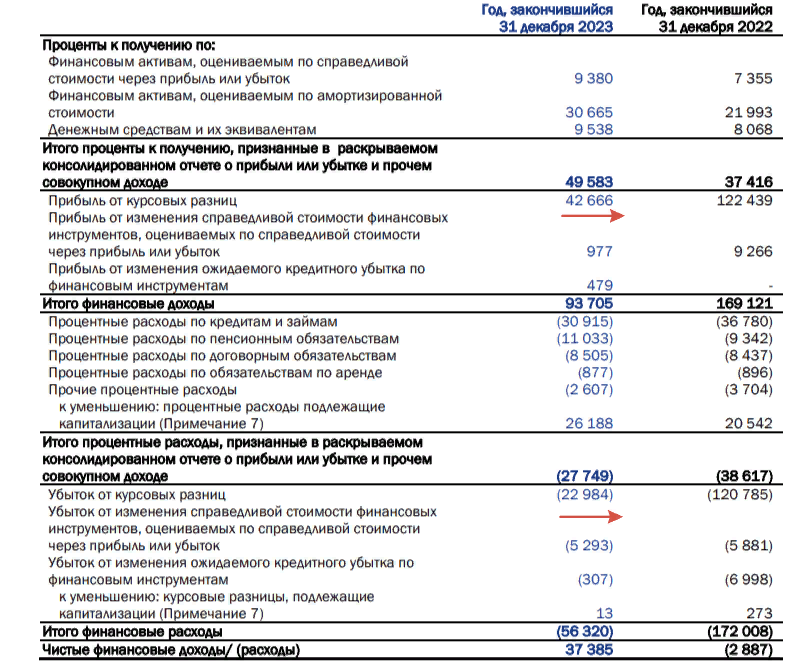

Почему же тогда чистая прибыль увеличилась на +20%? Всё дело в финансовых доходах, они хоть и меньше, чем в 2022 г., но % к получению увеличились на 32,6%, а курсовые разницы принесли 21,5₽ млрд (в 2022 г. — 1,7₽ млрд), кстати, прибыль от курсовых разниц не будет учитываться в дивидендах. Как итог чистые финансовые доходы составили — 37,3₽ млрд (в 2022 г. — убыток в 2,9₽ млрд).

Дивиденды

И собственно самый волнующий вопрос, а что будет с дивидендами. Для этого думаю лучше всего прочитать устав компании.

При определении размера дивидендов «Транснефть» руководствуется распоряжением правительства Российской Федерации № 774-р, предусматривающим выплату дивидендов в размере не менее 50% от нормализованной чистой прибыли по МСФО. Согласно этому распоряжению, для расчета нормализованной прибыли чистая прибыль акционеров (без учета прибыли на неконтролирующие доли участия в дочерних обществах), должна корректироваться на доходы и расходы от переоценки основных средств, нематериальных активов, финансовых инструментов и на доходы и расходы по курсовым разницам.

Ну а раз компания должна выплачивать 50% от прибыли по МСФО, то ничего сложного просто математика:

50% от МСФО соответственно,могут составить до ₽138,4 млрд, или по ₽190,9 на каждую из 724 934 300 акций компании (у компании выпущено 569 446 800 обыкновенных акций, принадлежащих государству, и 155 487 500 привилегированных акций, обращающихся на рынке). При текущей цене ₽1600 за акцию дивидендная доходность ожидаемой выплаты составляет 11,8%. С учетом налогов, выплата получится 165 рублей в среднем

Если конечно что-нибудь не поменяет и компания не решит выплатить по меньше, хоть последние 3 года, компания четко придерживается именно этого распоряжения

Вот только пока не понятен ровно один вопрос, потенциальные дивиденды уже входят в акцию, или все таки инвестор не до конца все просчитал

Ибо если смотреть на цену с учетом сплита, то выходит что с начала 2023 года цена выросла на 80% и складывается впечатление что дивиденды уже учтены в активе, а значит можем получить гэп в район 1400-1420.

Хотя собрание совета директоров как правило в июне проходит, а сейчас только начало мая, поэтому подождем, посмотрим что будет.