Всех приветствую на своем канале!

Сегодня речь пойдет о деньгах и почему их все хотят.

Деньги это универсальное средство обмена.

Любой товар или услуга имеет денежный эквивалент.

Деньги можно представить средством полученным за затраченную энергию, то есть деятельность или работа.

Например возьмем среднестатистического человека проживающего в России.

Молодой человек после окончания обучения устраивается на работу на которой проработает большую часть жизни вплоть до пенсии. Пенсионный возраст наступает с 65 лет, вот мы и получаем, что в период с момента окончания обучения (22 года) до пенсии 65 лет он проработает 43 года. Его конвертируемая энергия в денежном выражении будет составлять 36 120 000 рублей, при условии, что он устроился на работу и проработал на одном месте и с одной зарплатой все время. ЗП средняя по стране допустим 70 000 (ха-ха, смешно), понимаю, что это далеко не так, но для приблизительных подсчетов сойдет. 36 миллионов рублей за всю трудовую деятельность, много это или мало давайте разбираться. Так как траты у всех разные на обязательные статьи расходов, но для примера возьмем, что он проживает в своей квартире полученной по наследству и платит за коммуналку примерно 10 000 рублей в месяц. Большую статью расходов составляет так же питание, допустим 15 000 рублей в месяц, одежда 5 000 рублей в месяц, среднее. Проезд в общественном транспорте на месяц, добираться на работу и обратно 3000 рублей.

Итого из базовых трат получается:

Оплата жилья – 10 000

Продукты – 15 000

Одежда – 5 000

Проезд – 3000

В сумме 33 000 рублей, а это почти половина ЗП.

Так же это без учета того, что человек может болеть, тратить деньги на развлечения и отдых и прочее.

Из 36 120 000 рублей полученных за весь период работы он потратит на базовые стандартные потребности 17 424 000 рублей.

В остатке получается 18 696 000 рублей. Много это или мало?

Смотря с какой стороны посмотреть и на что потратить остаток средств.

Я как и большинство людей, сам того не осознавая, стараюсь заработать больше, на это куча причин, начиная от инфляции (ха-ха, официальная 7%), заканчивая предметами роскоши и удобства.

Жажда денег и большего их количества, я считаю, оправдана, так как это основной инструмент за который можно купить почти все.

Но как и каждый финансово грамотный человек стараюсь создать и приумножить свой капитал за счет разных инструментов.

Вернемся к нашему вымышленному человеку.

В обязательную статью расходов я бы внес обязательное пополнение финансовых инструментов с целью получения дополнительных денег.

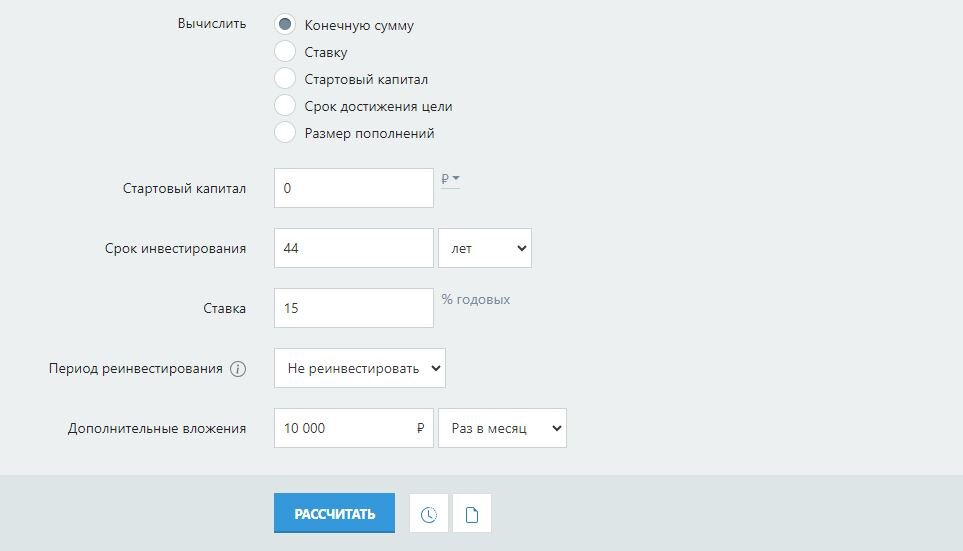

Допустим с первой же зарплаты человек начал инвестировать 10 000 рублей каждый месяц. В долгосрочной перспективе.

В среднем можно получить 15% доходности в год на дистанции в 44 года.

Использую первый попавшийся калькулятор подсчета сложных процентов

Заданные параметры можете посмотреть на скрине.

Итого мы видим, что сумма всех пополнений составляет 5 280 000 рублей, а итоговый доход сверх этой суммы, то есть процент составляет 17 391 000 рублей. Общая сумма 22 671 000 рублей.

Не правильно отражается «Итоговая сумма»

Но можно пойти и другим путем.

Большинство разумных инвесторов естественно не будут снимать и тратить полученные проценты со счета, а отправят их обратно в оборот, иными словами реинвестируют доход.

Внимание так же на заданные параметры.

Как итог мы видим, что с реинвестированием сумма всех пополнений остается той же, а доход существенно возрастает и составляет 394 428 239,12 рублей и итоговая сумма 399 708 239,12 рублей.

Из всех этих расчетов мы видим, что создавать капитал и инвестировать нужно в любом случае и тратить эти деньги можно не обязательно по истечению 44 лет, когда жизненные силы уже будут на минимуме.

В следующей статье мы разберем, какой капитал нужен, чтобы получать хороший пассивный доход и когда нужно остановиться накапливать и начать тратить.

На сегодня у меня все.

Всем здоровья и успехов.

*Не является индивидуальной инвестиционной рекомендацией